作者:Arthur Hayes

編譯:深潮TechFlow

(此處表達的任何觀點均為作者個人觀點,不應作為投資決策的依據,也不應被解釋為參與投資交易的建議。)

我結束了北半球的夏季假期,轉而前往南半球滑雪,度過了兩週的時間。我大部分時間都花在了野外滑雪旅行上。對於那些沒有體驗過這種活動的朋友們來說,這個過程是將滑雪皮貼在滑雪板底部,這樣你就可以向上滑行。到達高處後,把滑雪皮取下來,將靴子和滑雪板調整到下坡模式,盡情享受豐盈的粉雪。我去的這座山脈大部分只能用這種方式到達。

一個典型的四到五小時的滑雪日由80% 的上坡滑雪和20% 的下坡滑雪組成。因此,這項活動的能量消耗量大。你的身體會燃燒卡路里,以維持體溫和體內平衡。你的腿部是身體中最大的肌肉群,無論是在爬坡還是下坡滑雪時始終在工作。我的基礎代謝率約為3000 千卡,加上腿部運動所需的能量,我的每日總能量消耗超過4000 千卡。

由於完成這項活動所需的巨大能量,我全天攝取的食物組合至關重要。我早上吃一頓豐盛的早餐,包括碳水化合物、肉類和蔬菜;我稱之為「真正的食物」。早餐讓我感到飽腹,但隨著我進入寒冷的森林並開始初始上坡,這些初始能量儲備很快就會被消耗掉。為了管理我的血糖水平,我會準備一些通常不吃的零食,就像Su Zhu 和Kylie Davies 避免BVI 破產法庭指定的清算人一樣。我平均每30 分鐘吃一根士力架和糖漿,即使我並不餓。我不希望我的血糖水平過低,從而影響我的狀態。

吃含糖的加工食品並不是滿足我能量需求的長期解決方案。我也需要攝取「真正的食物」。每次完成一圈後,我通常會停下來幾分鐘,打開背包,吃我自己準備的食物。我更喜歡保鮮盒裝有雞肉或牛肉、炒綠葉蔬菜和大量白米。

我將週期性的糖分高峰與攝取更長時間燃燒的、乾淨的真正的食物搭配,以保持我全天的表現。

我描述滑雪旅行的餐前準備的目的是引出關於貨幣價格與數量相對重要性的討論。對我來說,貨幣的價格就像我吃的士力架和糖漿,帶給我快速的葡萄糖提升。貨幣的數量則像是緩慢、持久燃燒的「真正的食物」。在上週五的傑克遜霍爾中央銀行會議上,鮑威爾宣布了政策的轉變,Fed(Fed)終於承諾降低政策利率。此外,英格蘭銀行(BOE)和歐洲中央銀行(ECB)的官員也表示,他們將繼續降低政策利率。

鮑威爾在大約GMT-6 時間上午9 點宣布了這一轉變,這與紅色橢圓相對應。由S&P 500 指數(白色)、黃金(黃色)和比特幣(綠色)代表的風險資產在貨幣價格下降時均上漲。美元(未顯示)在這一週末也走弱。

市場的初步積極反應是合理的,因為投資者相信,如果貨幣變得便宜,以固定供應的法定貨幣定價的資產應該會上漲。我同意這一觀點;然而……我們忘記了聯準會、英格蘭銀行和歐洲央行未來預期的降息將減少這些貨幣與日圓之間的利率差異。日圓套利交易的風險將重新出現,並可能破壞這場派對,除非以中央銀行資產負債表擴張的形式,也就是印鈔票,增加貨幣的數量。

請閱讀我的文章Spirited Away,以深入討論這一日元套利交易。我將在這篇文章中頻繁提及這現象。

美元對日圓加強了1.44%,而在鮑威爾宣布政策轉變後,USDJPY 立即下跌。這在預期之中,因為由於美元利率下降和日圓利率持平或上升,預期的美元對日圓的利率差異將縮小。

本文的其餘部分旨在深入探討這一點,並展望在漠不關心的美國選民選出朗普或拜登之前的未來幾個月的關鍵時刻。

牛市論點的前提

正如我們在今年八月觀察到的,快速升值的日圓對全球金融市場來說意味著危險。如果三大主要經濟體的降息導致日圓對其國內貨幣升值,那麼我們應該預期市場會產生負面反應。我們面臨著正向(降息)與負向(日圓升值)力量之間的較量。考慮到以日圓融資的全球金融資產總額超過數十萬億美元,我相信,快速升值的日圓導致的日圓套利交易的負面市場反應將超過從美元、英鎊或歐元的微小降息中獲得的任何好處。此外,我認為,聯準會(Fed)、英格蘭銀行(BOE)和歐洲中央銀行(ECB)的決策者意識到,他們必須願意放寬政策並擴大資產負債表,以抵消日圓升值帶來的不利影響。

與我的滑雪比喻一致,聯準會正試圖在飢餓來臨之前獲取降息帶來的「糖分高峰」。從經濟角度來看,聯準會應該升息,而不是降息。

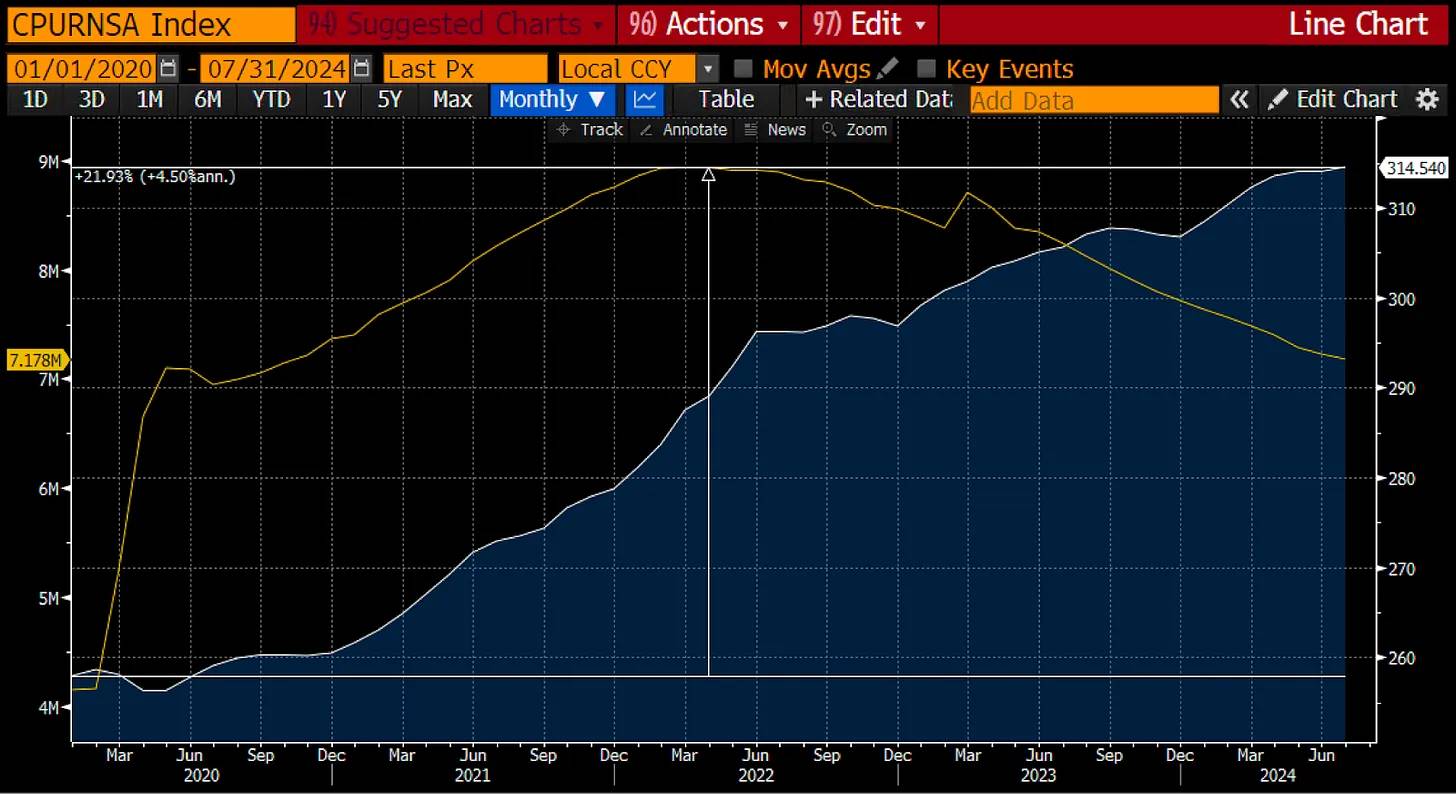

自2020 年以來,被操縱的美國消費者物價指數(白色)上漲了22%。聯準會的資產負債表(黃色)增加了超過3 兆美元。

美國政府的赤字達到創紀錄水平,部分原因是發行債務的成本尚未限製到足以迫使政治人物提高稅收或減少補貼以平衡預算。

如果聯準會真心希望維護對美元的信心,它應該升息以遏制經濟活動。這將使每個人的價格下降,但有些人將失去工作。同時,這也會控制政府借貸,因為發行債務的成本將會上升。

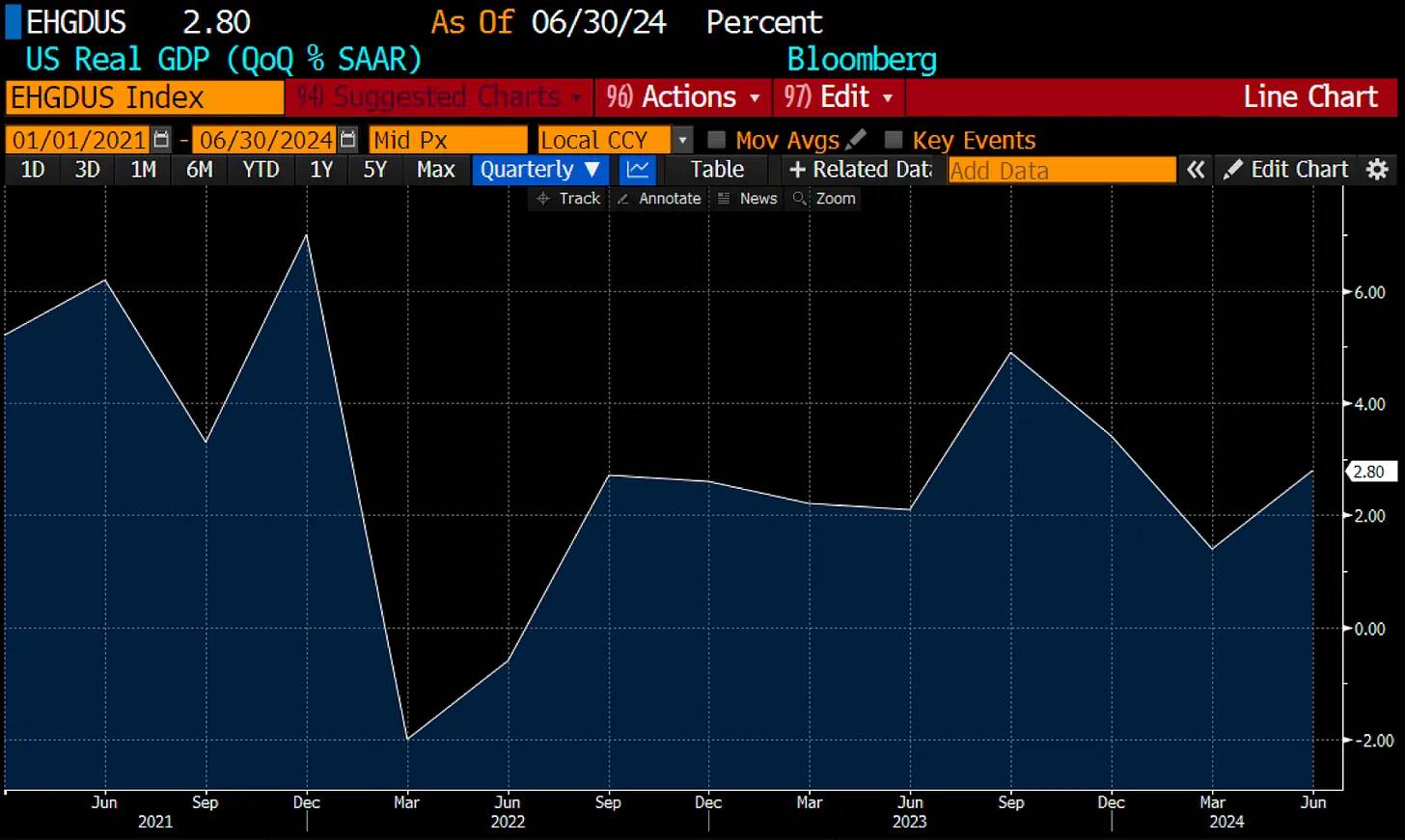

美國經濟在COVID 之後只經歷了兩個季度的實際GDP 負成長。這並不是一個疲弱的經濟體需要降息。

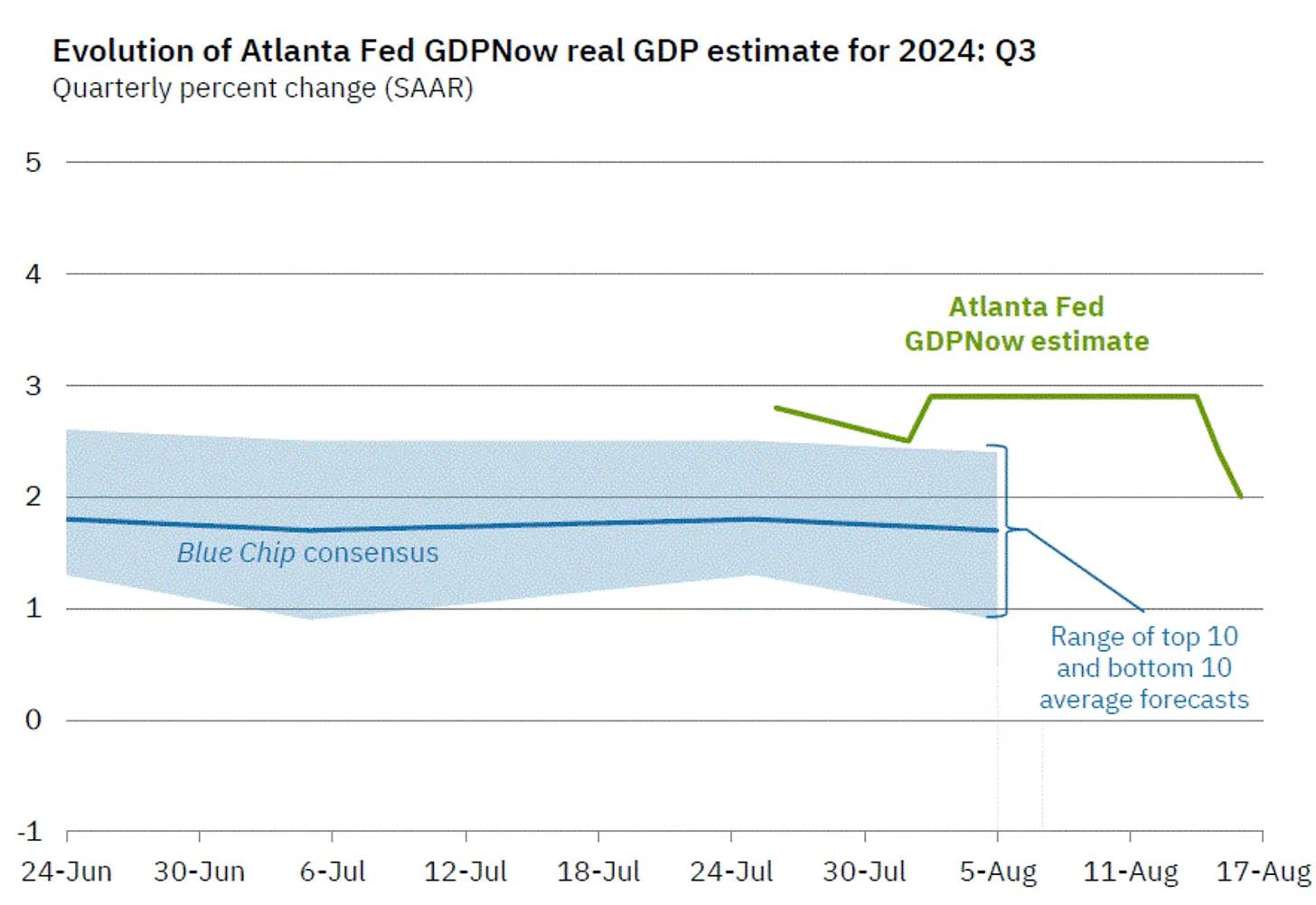

即使是最近對2024 年第三季實際GDP 的估計也達到了+2.0%。再一次,這並不是一個受到過度限制性利率影響的經濟。

就像我在不餓的時候吃糖果和糖漿,以防止血糖水平下降一樣,聯準會承諾絕不讓金融市場停滯不前。美國是一個高度金融化的經濟體,需要持續上漲的法定資產價格,以使民眾感到富裕。在實際層面,股票表現持平或下跌,但大多數人並不關注他們的實際回報。名義上上漲的股票在法定貨幣方面也增加了資本利得稅收入。簡而言之,市場下跌對Pax Americana 的金融健康是有害的。因此,耶倫開始在2022 年9 月幹擾聯準會的升息週期。我相信,鮑威爾在耶倫和民主黨領袖的指示下,正在犧牲自己,在他知道不該降息時卻選擇降息。

我展示下面的圖表來說明當美國財政部在耶倫的掌控下開始發行大量國庫券(T-bills),從美聯儲的逆回購計劃(RRP)中抽走資金流,並流入更廣泛的金融市場時,股票發生了什麼事。

要理解我在上一段說的內容,請參考我的文章Water, Water, Every Where。

所有價格均以2022 年9 月30 日的100 為基準;這是RRP 的最高點,約2.5 兆美元。 RRP(綠色)下降了87%。標準普爾500 指數(黃金)的名目法定美元回報上漲了57%。我認為,美國財政部的權力超過聯準會。聯準會在2023 年3 月之前一直在提高貨幣價格,但財政部找到了方法同時增加貨幣數量。結果是名義上股市繁榮。以黃金計價時,黃金是最古老的實際貨幣形式(其他形式則是信用貨幣),標準普爾500 指數(白色)僅上漲了4%。以比特幣計價時,這種新興最堅固的貨幣,標準普爾500 指數(洋紅色)下跌了52%。

美國經濟並不渴望降息,但鮑威爾會提供糖分刺激。因為貨幣當局對法定股票價格的任何下跌極為敏感,鮑威爾和耶倫將很快以某種形式提供“真正的食物”,即擴展美聯儲的資產負債表,以抵消日元升值的影響。

在討論日圓升值之前,我想快速談談鮑威爾降低利率的虛假理由,以及這如何進一步增強我對風險資產價格上漲的信心。

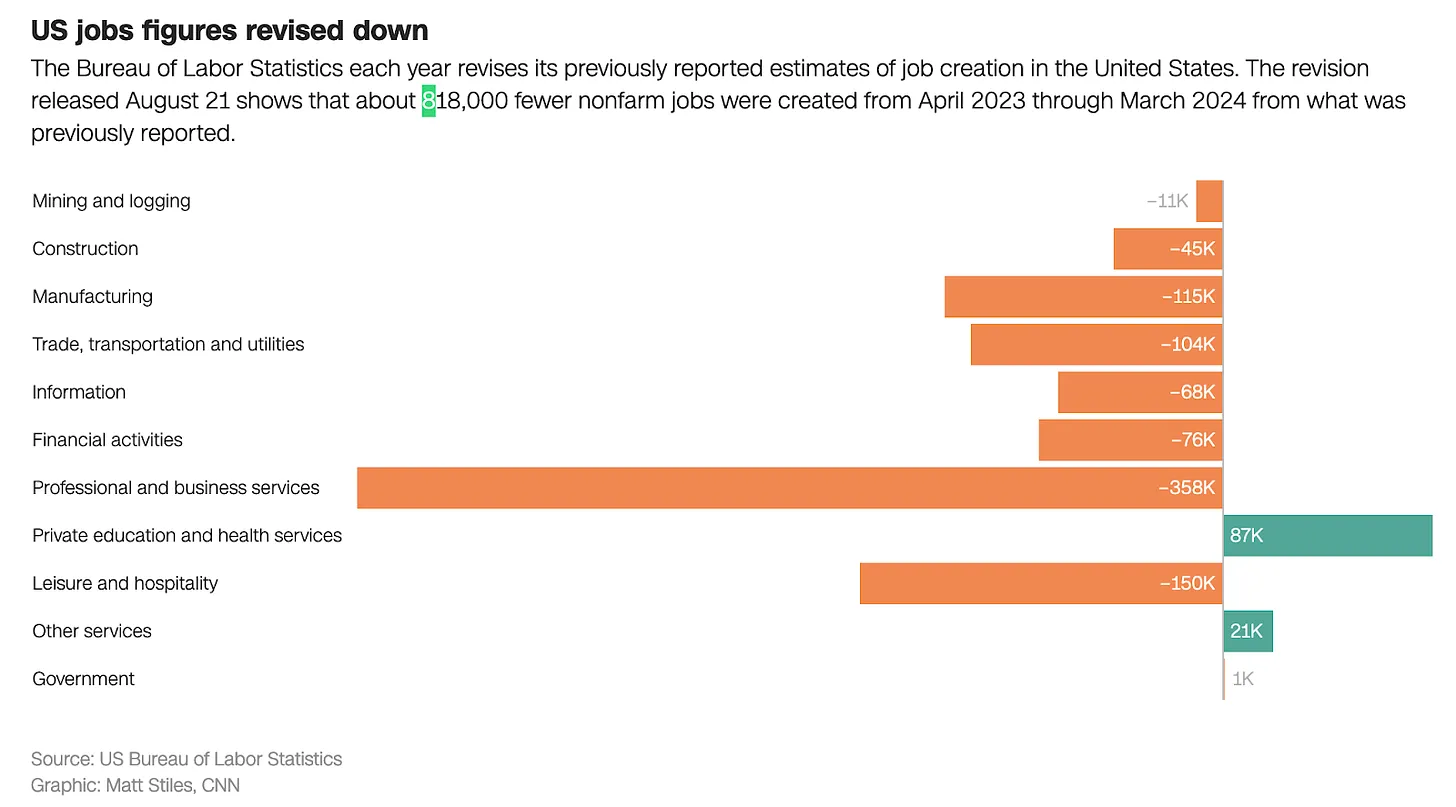

鮑威爾基於一份糟糕的就業報告做出了調整。美國總統拜登的勞工部(BLS) 在鮑威爾於傑克遜霍爾發表演講的幾天前,發布了對先前就業數據的令人震驚的修正,指出就業估計值高出了大約80 萬。

拜登和他那些不誠實的經濟學家支持者一直在宣稱他執政期間勞動市場的強勁。這種勞動力市場的強勁使鮑威爾面臨困境,因為高層民主黨參議員,如伊麗莎白“波卡洪塔斯”沃倫,呼籲他降息以刺激經濟,以便川普不會贏得選舉。鮑威爾面臨困境。由於通膨超過聯準會的2% 目標,鮑威爾無法因通膨下降而降息。他也無法以勞動市場疲軟為由降息。但讓我們在這種情況下撒上一點政治誤導的煙霧,看看我們能否幫幫我們的“beta cuck towel bitch boy”(深潮注:這個組合詞語用來形容一個被認為軟弱、缺乏男子氣概、容易被他人控制的人)。

拜登在與川普的辯論中表現得像一個服用處方藥的植物人,因此被歐巴馬夫婦拋棄。接替他的是卡馬拉哈里斯,如果你相信主流媒體的報道,她與拜登/哈里斯政府過去四年實施的任何政策無關。因此,勞工統計局可以承認他們的失誤,而不會影響哈里斯,因為她實際上從未真正參與過她擔任副總統的政府。如此神奇的政治絕招。

鮑威爾本可以利用這個機會將降息歸咎於疲軟的勞動市場,但他沒有利用這個機會。現在他宣布聯準會將在9 月開始降息,唯一的問題是首次降息的程度。

當政治凌駕於經濟之上時,我對自己的預測更有信心。這是因為牛頓政治物理學——掌權的政治家希望保持權力。他們會不惜一切代價,無論經濟條件如何,來爭取連任。這意味著,無論發生什麼,現任的民主黨人將動用所有貨幣政策工具,在11 月的選舉之前維持股市上漲。經濟不會缺乏廉價和充足的法定貨幣。

日圓波動的影響

貨幣之間的匯率主要受到利率差異和對未來利率變動預期的影響。

上面的圖表顯示了美元/日圓匯率(黃色)與美元-日圓利率差(白色)的比較。利率差是聯準會有效基金利率減去日本銀行的隔夜存款利率。當美元/日圓上升時,日圓貶值,美元升值;當其下降時,情況正好相反。在聯準會於2022 年3 月開始收緊貨幣政策時,日圓大幅貶值。今年7 月,日圓貶值達到了歷史最高,當時利率差達到了最寬。

在日本銀行於7 月底將政策利率從0.10% 上調至0.25% 後,日圓強勢回升。日本銀行明確表示,未來某個時間點將開始升息。市場難以預測他們何時會開始升息。就像不穩定的雪層,哪一片雪花或滑雪的哪個轉彎會引發雪崩是難以預測的。 0.15% 的利率差減少原本應該無關緊要,但事實並非如此。日圓強勁反彈的趨勢開始了,現在市場高度關注美元-日圓利率差的未來趨勢。正如預期,在鮑威爾轉變政策後,隨著利率差預計將進一步縮小,日圓也獲得了強勁的支撐。

這是之前的美元/日圓圖表。我想再次強調,日圓在鮑威爾確認9 月降息後獲得了強勁支撐。

如果交易員在日圓價值飆升時恢復平倉美元-日圓套利交易頭寸,聯邦基金降息帶來的短期刺激可能會很快消失。為了阻止各種金融市場的下跌而採取更多降息的措施,只會加速美元-日圓利率差的縮小,這反過來又會增強日圓並導致更多頭寸被解除。市場需要“真實的食物”,以印刷的貨幣形式由不斷上升的美聯儲資產負債表提供,以止住損失。

如果日圓加速升值,第一步不會是恢復量化寬鬆(QE)政策。第一步將是聯準會將到期債券的現金重新投資於美國國債和抵押貸款支持證券。這將被視為停止其量化緊縮(QT)計劃。

如果痛苦的趨勢持續下去,聯準會可能會使用中央銀行流動性互換和/或恢復量化寬鬆(QE)來印鈔。在此背景下,耶倫將透過出售更多國債和減少財政帳餘額來增加美元流動性。這兩個市場操縱者都不會將日圓套利交易的結束對市場的破壞性影響作為恢復激進印鈔的理由。承認其他國家對這個自由與民主的國家有任何影響,這不符合美國的價值觀!

如果美元-日圓匯率迅速跌破140,我相信他們不會猶豫,提供法定貨幣金融市場所需的「真實食物」。

交易設定

在第三季的最後階段,法定流動性條件再好不過了。身為加密貨幣持有者,我們背後有以下順風因素:

1. 全球央行,尤其是聯準會,正在降低資金成本。聯準會在通膨高於目標時仍在進行降息,而美國經濟持續成長。英格蘭銀行(BOE)和歐洲中央銀行(ECB)可能會在即將召開的會議上進一步降息。

2. 壞女孩耶倫承諾在年末前發行2,710 億美元的國庫券,並進行300 億美元的回購作業。這將為金融市場注入3,010 億美元的流動性。

3. 美國財政部在一般帳戶中大約還有7400 億美元,這筆資金可以並將被用於刺激市場並幫助哈里斯獲勝。

4. 日本銀行在2024 年7 月31 日會議後對日圓升值的速度感到極為擔憂,當時它將利率上調了0.15%。因此,它公開表示未來的升息將考慮市場條件。這是「如果我們認為市場會下跌,我們就不會升息」的隱晦說法。

我是幣圈的人;我不關注股票。所以,我不知道股票是否會上漲。有些人指出歷史上聯準會降息時股市下跌的例子。有些人擔心聯準會降息是美國及已開發市場衰退的先行指標。這可能是正確的,但試想一下,如果聯準會在通膨高於目標且經濟成長強勁時降息,他們會採取什麼措施。他們將加大印鈔力度,並大幅增加貨幣供應。這將導致通膨,這對某些類型的企業可能是不利的。但對於像比特幣這樣供給有限的資產來說,將使比特幣” to the moon”。

聲明:本內容為作者獨立觀點,不代表0x财经 立場,且不構成投資建議,請謹慎對待,如需通報或加入交流群,請聯絡微信:VOICE-V。

來源:深潮TechFlow