撰文:Climber,金色財經

近期圍繞以太坊的話題和爭議越來越多,不僅Vitalik 本人需要下場解釋觀點,就連以太坊基金會也要發佈公告來平息社區的質疑聲。

在本輪牛市週期中,以太坊的表現可謂平平。而美國以太坊現貨ETF 的通過也並未讓ETH 走勢如投資者期待般爆發,相反卻在幣價方面越走越低。這就不免讓有著「萬鏈之王」美譽的以太坊逐漸失去投資者和社群的尊重,進而質疑起有關以太坊的各個層面。

爭議不斷,以太坊亟需重塑權威

最近一段時間以來社群成員對Vitalik 言論觀點、以太坊基金會乃至以太坊生態系統的建設問題都發出了不同程度的質疑聲,而後者也均做出了回應和反駁。

8 月25 日,KOL@0xstrobe 對Vitalik 發出了質疑,公開指責他在DeFi 話題上溝通不良。原文內容為:

「Vitalik,我認為人們對你對DeFi 的看法感到困惑或沮喪的原因之一是溝通不良—— 在你看來,『DeFi』似乎意味著2021 年的挖礦熱潮龐氏騙局。

但對許多其他人來說,『DeFi』意味著在Aave 等Money Market、RAI 等CDP(你也提到了!)、Synthetics 等上進行存錢和借錢。這些都是健康的去中心化金融應用——收益來自借款人、交易費用等。

許多融入DeFi 生態的『龐氏經濟學』只能帶來某些指標的暫時提升,但這並不是DeFi 的全部。 」

而Vitalik 則對此回覆:你所說的收益來自借款人、交易費等,這點反而是我所擔心的。加密代幣的價值在於你可以用它們賺取收益,而這些收益是由交易加密代幣的人支付的。

答案很明確,例如:那些用美元獲得8% 年利率的人的收益,是付8% 年利率以2 倍槓桿做多ETH 的人在支付,但這意味著 DeFi 市場存在於ETH 市場的下游。那麼雖然DeFi 可能很棒,但它從根本上受到限制,不可能成為將加密技術推向另一個10-100 倍採用的爆發創新。

然而Vitalik 的回應卻引來了更多質疑和反駁,譬如Electric Capital 合夥人表示Vitalik 的話適用於所有的金融。 KOL @PaperImperium 表示Vitalik 的發言存在著對人類經濟史的誤解。 Alphaverse Capital 的CEO 表示,Vitalik 的這個觀點無法成立。

緊接著,以太坊基金會轉出3.5 萬枚ETH 的行為引發社區質疑,疑點主要在於該機構每年的支出報告並不透明。

而ETHGlobal 成員Josh Stark 表示以太坊基金會目前正在撰寫一份最新的支出報告,該報告將涵蓋2022 年和2023 年的支出情況,並將在Devcon SEA 大會(11 月)前發布。同時,他也透露了這份報告中的支出資訊概況,包括其內部和外部支出,例如:

「L1 R&D」包括對外部客戶團隊的資助,也包括內部EF 研究人員。在這兩年,內部支出約佔38%,外部支出約佔62%。

內部支出包括EF 團隊,如:

- Geth;

- 隱私和擴展探索(PSE);

- Solidity;

- 密碼學研究;

- 穩健激勵小組;

- Devcon 等;

所有這些團隊都公開工作,並在他們的網站、github 和社交管道上分享他們的活動資訊。

外部支出意味著撥款。在過去4 年中,我們一直在blog.ethereum.org 上定期發布有關EF 撥款活動的報告,在我上面分享的圖表中,最大的新類別是「新機構」。 EF 的一個關鍵目標是幫助建立能夠長期加強和支持以太坊生態系統的新組織。此類別包括提供給以下組織的撥款:

- Nomic 基金會;

- 去中心化研究中心(@TheDRC_);

- L2Beat (@l2beat);

- 0xPARC 基金會(@0xPARC);

- 以及其他與以太坊相關和相鄰的組織

除對Vitalik、以太坊基金會質疑外,社區成員發出了對以太坊建設情況的疑問。

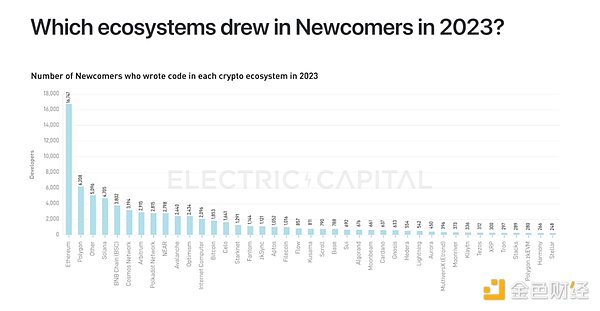

Ethena labs 風險主管@MacroMate8 表示自2021 年以來,幾乎沒有新人進入ETH 生態系統。但另一方面,SOL 上充滿了不停地開發的年輕開發人員。

對此,Josh Stark 引用了Electric Capital 開發者報告中的數據進行了反駁。而Vitalik 也回覆說自己喜歡這個圖表透過將L2 列為單獨類別來低估以太坊的成功,但即使有這種障礙,以太坊仍然看起來很棒。

此外的質疑還有如Vitalik 和大多數核心開發人員都不會將ETH 視為價值儲存或有意義的可程式貨幣等,而Vitalik 也回覆說如果他不相信ETH 是SOV,他就不會將淨資產的約90% 持有在其中。

以太坊還能大爆發嗎?

對於上述的話題爭議以及Vitalik 和以太坊官方的回复,眾多機構和名人也給出了各自的見解以及對以太坊前景的預測。

Cyber Capital 創始人表示稱以太坊正在衰落,而L2 正在其“墳墓上跳舞”。他指出自從EIP-4844(Proto-Danksharding)實施以來,以太坊的手續費收入大幅下降,無法跟上通膨速度。同時,L2 網路的使用量和手續費收入創下新高,並遊說維持以太坊的低容量。 Bons 認為這構成了一種「寄生關係」。

此外,L2 網路實際上正在竊取以太坊的用戶和手續費,透過偽裝成「與以太坊相同」來吸引用戶。 Bons 預測,L2 網路最終將遷移或成為獨立的L1 網絡,而以太坊將逐漸衰落。他批評以太坊領導階層為了L2 網路而「出賣」了自身利益,認為這暴露了治理中的系統性問題。

他警告稱,如果以太坊未來突破性擴展L1,可能會導致所有L2 網路的代幣和股權價格崩潰,因此L2 網路有動機阻止以太坊的擴展。

摩根大通在研究報告中給出了以太坊表現不佳的原因:自上個月推出以來,以太坊現貨交易所交易基金總體上出現了淨流出,而今年早些時候推出的現貨比特幣ETF 則更為成功。以太坊基金的淨流出量約為5 億美元,而比特幣ETF 的淨流入量超過50 億美元。

該銀行還表示,以太坊ETF 的疲軟數據在某種程度上是意料之中的,並指出比特幣的「先發優勢」、缺乏質押以及較低的流動性意味著對機構投資者的吸引力較小。

Zhu Su 則認為,以太坊基金會的問題不是過早拋售價值代幣,而是無法提供連貫路線圖和有效領導。

不過,還是有看好以太坊的觀點。

CF Benchmarks CEO 認為未來幾個月以太坊現貨ETF 需求或會持續成長,預計會有更多財富管理公司向客戶提供此類產品。

他還表示:「一旦財富經理和財務顧問完成了關於以太坊是什麼、其效用以及為什麼他們應該將其與比特幣ETF 一起持有的教育過程,流入以太坊ETF 的資金將繼續攀升,教育過程將讓投資者了解以太坊經濟,並強調其與比特幣的主要區別,從而充分說明分配驅動因素是不同的,兩者都屬於平衡的投資組合。

Arkham 則在以太坊基金會近期大量出售ETH 的情況下,列出了以往數據。即在2020 年,基金會出售10 萬枚ETH,之後ETH 上漲了6 倍。 Arkham:以太坊基金會曾在2020 年出售10 萬枚ETH,之後ETH 上漲6 倍

1confirmation 創辦人認為以太幣市值或將在未來五年內超過比特幣。目前比特幣的市值是以太坊的4 倍,二者都會持續成長,但以太坊最終會超過比特幣。

他解釋稱,比特幣有一個明確的敘事(數位黃金),而機構現在已經接受該敘事。以太坊在過去五年裡一直是加密領域最具影響力的區塊鏈,但(圈外的)人們對以太坊了解甚少。以太坊稀缺、產生收益且有實際用例。由於其市值現在明顯小於比特幣,華爾街能夠擁有更多。預計華爾街將持續買入,並在未來幾年向全球大力推銷以太坊。

Steno Research 高級加密貨幣分析師Mads Eberhardt 則給出了以太坊的脫困建議,他認為,利率是影響DeFi 吸引力的最關鍵因素,因為它決定了投資者是否更傾向於在去中心化金融市場中尋找更高風險的機會。

結語

作為區塊鏈技術的代表,以太坊被寄予了無限的期待,而圍繞其所產生L2 也越來越多。但在本輪加密行情週期中,以太坊及其生態系統彷彿熄火了一般,毫無亮點可言,這也就難怪其被社區持續詬病。

但就Vitalik 及以太坊官方對社群質疑的回應來說,還算誠懇及時。而以太坊也曾經歷過更大的信任危機,因此對於這個萬鏈之王,不妨繼續多點耐心。

聲明:本內容為作者獨立觀點,不代表0x财经 立場,且不構成投資建議,請謹慎對待,如需通報或加入交流群,請聯絡微信:VOICE-V。

來源:金色財經