近幾個月來,儘管比特幣投資者總體上仍保持盈利,但當前市場仍面臨下行壓力。其中,短期持有者群體目前陷於嚴重虧損,他們是目前市場的主要風險之一。

摘要

-

與前幾個週期相比,目前,比特幣投資者的未實現損失相對較小。這顯示整體狀況其實沒有一些人想像的那麼糟。

-

然而,短期持有者依然蒙受著很高的未實現損失,他們是承擔市場風險的主要群體。

-

近期,比特幣交易基本上維持在一個「不賺不賠」的局面,但賣方風險比率等關鍵指標的異動暗示著近期波動性可能會加劇。

牛市的持續調整

在之前的六個月中,比特幣價格停滯不前,這導致了投資者的情緒普遍低落。然而,在三個月之前,市場突然急轉直下,經歷了本週期最嚴重的下跌。

從宏觀視角來看,目前現貨價格比歷史最高價低22%左右。但與歷史牛市期間的下跌相比,這次下跌的幅度還算相對較小。

圖一:牛市調整期間的價格下跌

當前的市場壓力

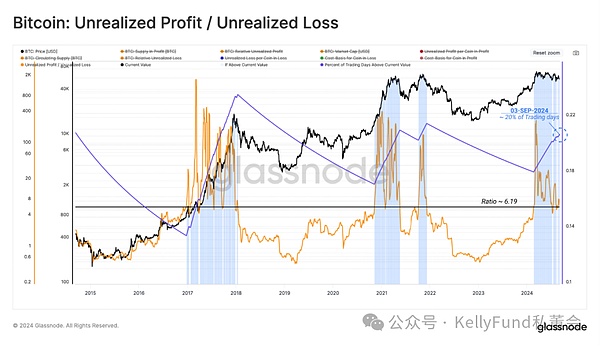

鑑於價格下行壓力的不斷增加,我們可以估算投資者蒙受的未實現損失,並藉以一窺他們在這波下跌中受到了多大的財務壓力。

從更廣泛和長遠的角度來看,與歷史中多頭下跌週期相比,此時未實現損失還是很低——僅相當於當前比特幣市值的2.9%。

這說明,即使近期價格持續下跌,投資人整體來說仍然有利可圖。

圖二:比特幣市場未實現損失

我們計算一下未實現利潤與未實現虧損總額之比,則可以發現前者仍是後者的6倍。更有甚者,在約20%的交易日裡,它比6倍這個值還要高,這凸顯了普通投資者的財務狀況是何等的出人意料的穩健。

圖三:未實現利潤與未實現損失比

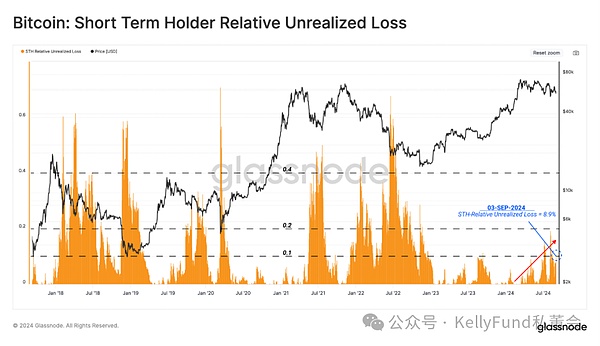

短期持有者的憂慮

短期持有者群體往往代表著市場中的新需求,而如今他們正困難重重。在過去的幾個月中,他們的未實現損失還在增加。

然而,即便對於損失最慘重的他們而言,其未實現損失相對於市值的規模也尚未達到熊市水平,而是和2019年市場震蕩的時期更為相近。

圖四:短期持有者的未實現損失

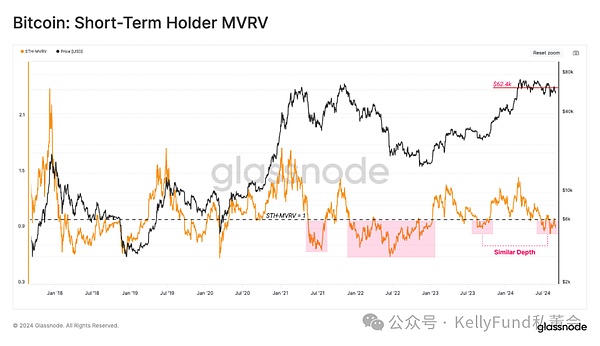

短期持有者的MVRV比率這一指標同樣反映出這一事實——當前,它已跌破1.0的損益平衡閾值。目前,該指標的水平與2023年8月時的情況相似——而彼時,市場才剛從FTX崩潰的餘波中恢復過來。

從另一個角度來說,這也向我們證明了新的投資人普遍損失慘重。一般而言,在現貨價格回彈到他們的成本基礎——6.24萬美元線之前,市場預計會進一步疲軟。

圖五:短期持有者的MVRV

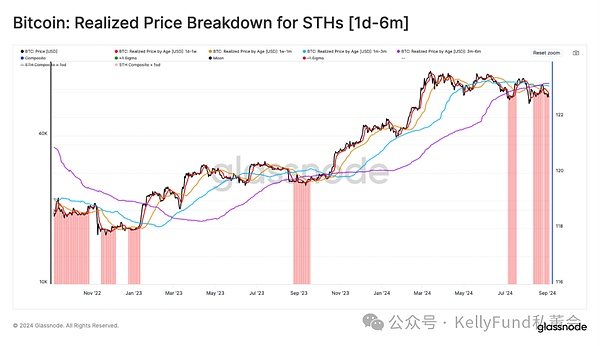

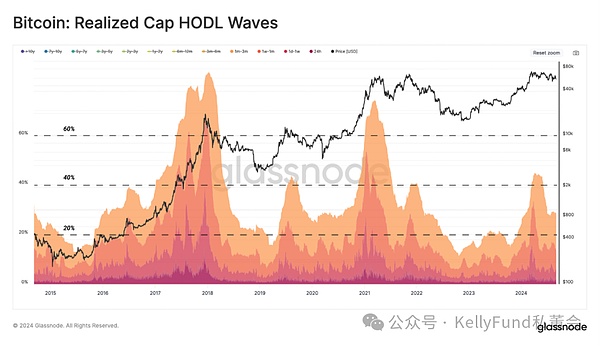

接下來,我們將對短期持有者中的各個子群體進行細分,以此進一步闡述我們的結論。以持幣時間的差異為分野,我們可以看到,短期持有者的各個子群體都在蒙受著程度不同的虧損,其平均成本基礎如下:

-

持幣時長1天至1週:59.0萬美元

-

持幣時長1週至1個月:59.9萬美元

-

持幣時長1個月至3個月:63.6萬美元

-

持幣時長3個月至6個月:65.2萬美元

圖六:短期持有者已實現價格明細(1日-6個月)

投資者的反應

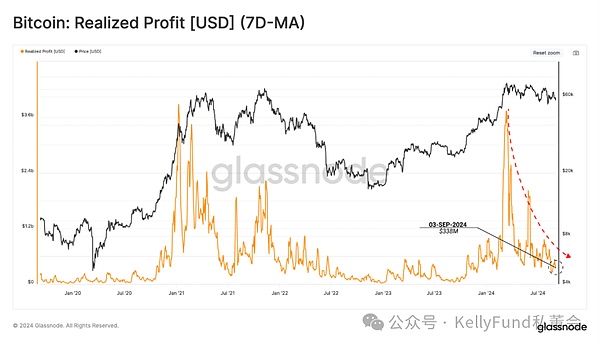

透過評估投資者的未實現損失,我們得以更深入地了解他們所面臨的壓力。接下來,我們將繼續分析他們已鎖定的盈虧,以期能更好地展現他們是如何應對這種財務壓力的。

我們選擇已實現利潤這項指標作為我們的抓手。我們可以看到,在幣價翻過73,000美元的歷史高點之後,它立刻大幅下降。這顯示自那時之後,賣掉比特幣的獲利就越來越少了。

圖七:已實現收益(7日移動平均)

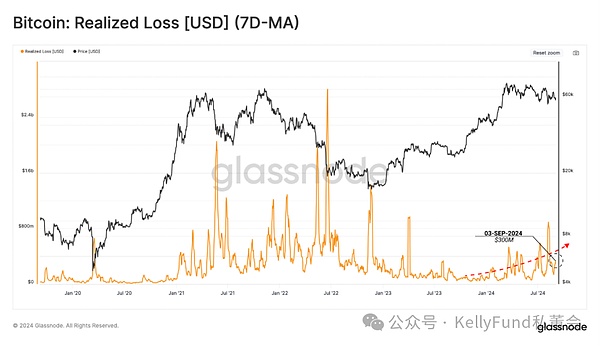

接下來,我們討論投資者蒙受的已實現損失。在近期,虧損事件增加,而隨著市場下行趨勢愈演愈烈,交易量也隨之水漲船高。

我們必須指出的是,儘管目前虧損的幅度尚未達到2021年中期大規模拋售期間,或2022年熊市期間那麼極端的水平,但虧損量確實仍在繼續走高。這表明,確實有恐慌的情緒正在投資者群體中蔓延。

圖八:已實現損失(7日移動平均)

接下來,我們分析賣方風險比率這項指標。我們看到,與整個市場規模相比,已實現利潤和損失的總量還是相對較小。我們可以在以下框架中分析這項指標:

-

高值表示投資者每賣出一枚幣,都是暴賺或血虧。這種情況表明市場亟須重新找到平衡,並且通常會表現出高波動性的價格趨勢。

-

低值表示大多數比特幣都是以接近其成本基礎的價格賣掉的。在這種情況下,市場已達到一定程度的平衡。而這種情況通常也表示目前價格範圍內的盈虧勢能已消耗殆盡,市場波動性很低。

目前,賣方風險比率已降至較低水平,表明大多數鏈上交易的比特幣都接近其成本價格。這同時也說明,在目前價格範圍內,損益已經逐漸趨於平衡飽和。

從歷史經驗來看,這暗示在短期內,市場波動有可能加劇──與2019年時期較為類似。

圖九:賣方風險比率

市場週期分析

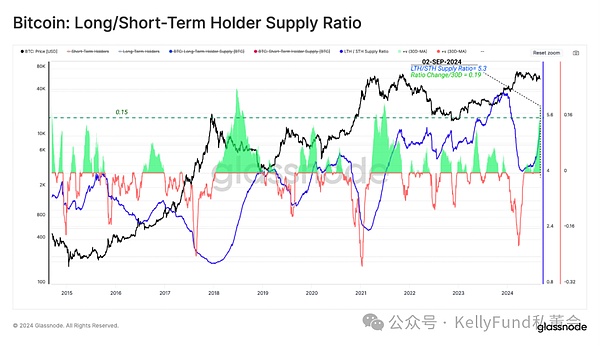

在市場的下降趨勢中,投資者耐心的靜持行為重新成為市場主流。在此前,大量被長期持有的比特幣在3月追高的狂潮中被賣出,這形成了市場的淨供應過剩。

但在近期,長期持有者放緩了獲利出局的腳步,而在幣價突破歷史新高期間,新投資者買入的比特幣也隨著時間的流逝轉為長期持有狀態。但我們需要指出,歷史上這種來自長期持有者的供應量增加的情況通常發生市場在向熊市過渡期間。

圖十:長/短期持有者持有資產比例

我們由此可見,隨著更多的比特幣轉為被長期持有,新投資者持有的資產在最近幾個月有所下降。

新投資者持有的資產比例未達到先前幣價突破歷史新高時的峰值,這表明2024年的峰值可能更像是出現於2019年的那種中期高點,而非出現於2017年和2021年的宏觀高點。

圖十一:靜持資產市場波段

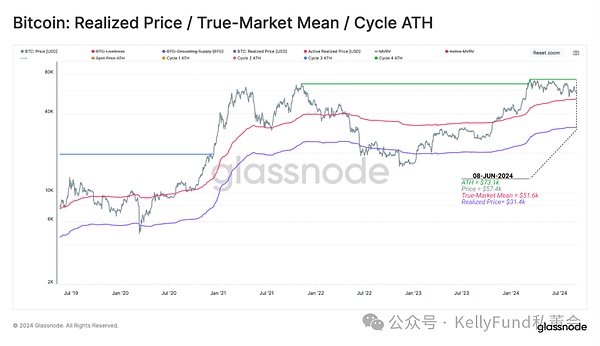

為了簡要地總結我們的觀點,我們將使用鏈上定價水平這一關鍵指標,來劃分比特幣市場中的歷史週期:

-

深度熊市:交易價格低於實際價格。

-

早期牛市:交易價格處於實際價格和真實市場平均值之間。

-

熱情期牛市:價格在歷史高峰和真實市場平均值之間。

-

欣快期牛市:價格高於前幾個週期的歷史高峰。

在這套語境下,目前價格仍處在「熱情期牛市」之內。然而,如果市場中繼續出現局部性的低迷,則51,000美元的價格水平將會成為一道極重要的分水嶺,幣價必須保持在這一水平之上,後續才有進一步升值的能量。

圖十二:實際價格/市場真實均值/歷史價格峰值

總結

儘管比特幣價格下跌,但宏觀來看,它僅從其歷史高點回撤了22%,比之前的周期中的回撤幅度要小得多。

總的來說,比特幣的投資者仍然獲利頗豐,凸顯了他們的持股決策確實非常穩健。

儘管如此,短期持有者群體仍舊蒙受了較高的未實現損失。目前,他們是主要的承擔風險的群體,也是幣價低迷時期,市場中賣方壓力的主要來源。

除此之外,在近期的交易中,投資人的盈/虧仍然較少。這顯示在目前的幣價區間中,市場已經趨於平衡。而賣方風險比率等關鍵指標也已經達到飽和,暗示著近期,市場可能整孕育著劇烈波動的風暴的胎動。