來源:推特@Web3Mario

摘要

上週風險資產市場均面臨了一定壓力,特別是周五在公佈了美國8月非農就業以及失業率等關鍵數據後出現了較大幅度的回撤,但是從數據來看,雖然不及預期,但並沒有特別糟糕,所以對於這種價格走勢還是需要抽絲剝繭,來看下到底發生了什麼事。因此筆者在周末時間總結了一下相關邏輯,有一些心得體會,與諸君分享。總的來說,這輪下跌的核心原因,表面上是美國非農就業數據的“反彈不及預期”,一定程度上引發了市場對美國衰退的擔憂,本質上是伴隨著英偉達的二季度財報的公佈,業績成長速度放緩,作為這輪牛市的核心驅動力的英偉帶開始了殺估值,由此資本加快了在科技股板塊去槓桿的步伐,以規避風險。

美國非農數據雖低於預期,但也不是特別糟糕

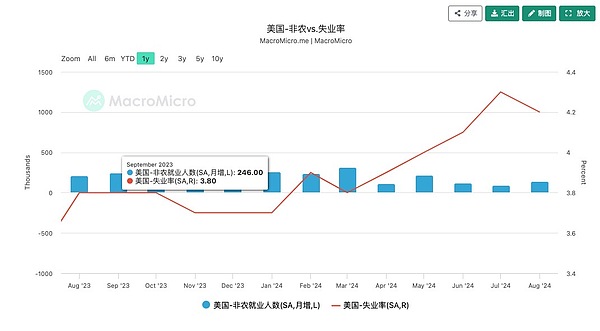

首先簡單來看下作為週五加密市場下跌的非農就業以及失業率等數據的變動,在周五公佈的8月美國新增就業人數增加了142,000人,高於7月的89,000人。這顯示就業市場出現了好轉,然而與預期的16.5萬人仍有一些差距。而失業率則出現了一定下滑,從7月的4.3%下降到4.2%。這也符合市場的預期。

我在之前的文章中已經分析了其實這個數據其實可以透過週初次申請失業救濟金人數的變化中被提前觀測出來。可以看到在8月份,無論是初領人數還是連續申請人數均呈現了下滑的趨勢,這就表明就業市場得到了不錯的恢復,因此說非農數據遠超預期,引發市場對衰退的嚴重恐慌,我個人是保持觀望的態度,因此引發的加密市場下跌,大機率是作為一個導火線而對去槓桿週期的一種回饋。

那麼這樣一份看起來並不特別糟糕的數據,為什麼會引發加密市場的劇烈波動。我認為本質原因還是在於受英偉達Q2財報成長放緩引發的去槓桿操作的一種回饋。

連續放緩的業績成長率無法滿足資本的預期,英偉達開始殺估值,科技板塊去槓桿加速

可以說本輪牛市的核心驅動力就是以英偉達為代表的AI板塊的增長,在8月29日公佈了2024年Q2財報,雖然依然呈現了增長的態勢,但是卻引發了市場的拋售,核心原因在於EPS成長率的加速下滑,引發了恐慌,市場開始殺估值。這裡稍微解釋一下背後的邏輯,通常情況下,股票的價格是市場對該公司的估值的反饋,透過各種財務數據、預測和市場資訊來評估資產的價值。股票估值的核心目標是判斷一家公司是否值得投資,價格是否與其潛在的獲利能力或資產狀況相符。一個最基礎的估值方法就是計算本益比(P/E Ratio),並結合對公司所處產業的平均水準進行比較,從而判斷目前股票價格是被高估還是低估。市盈率的計算方法是用股票的價格來除美股收益,也就是EPS,因為股票的核心價值是分紅權。

其實這個價值也理解成你投資一個股票,光靠公司分紅的前提下,用幾年可以賺回本金。通常情況下,科技業由於具有高成長性的特點,市場會給出更高的本益比標準,這也是容易理解的,因為市場相信隨著高成長性的不斷兌現,公司的分紅增長將會越來越快。因此這個對未來成長的貼水將反映在市場對高股價的容忍。

在理清楚這些背景後,我們來看英偉達的財報反映了什麼問題。其實本質就是EPS的加速下滑引發了市場對估值過高的擔憂,從這張圖中我們能夠明顯看出這個影響,上半部分是英偉達的股價,下半部分是EPS的年同比增長率,可以看出二季度的EPS成長率相較於第一季的表現出現了明顯的下滑,且下滑的趨勢加大。

大家回憶一下在過去的半年內,市場對於英偉達的股價是否高估就已經產生了比較廣泛的討論,在每次臨近季度財報公佈時都會出現價格上的波動,然而每次英偉達都用一份亮眼的成長數據打破市場的質疑,透過遠超預期的業績成長表現讓本益比回歸。這就讓市場有了一定的思維慣性,即使是它的市值一度已經來到了第一的位置,這種高成長預期也依然保持。當然這也與由於目前處於限制性利率中,大部分產業均承載了不小的壓力。所以這樣成長的獨苗顯然受到了資本的青睞,資本選擇抱團取暖對抗高息環境有一定關係。然而這次的成長表現看起來並不能滿足資本被不斷強化的預期,並沒有如期將PE拉回到46附近這一看起來是合理的區間,這就意味著股票價格看起來被高估,因此市場開始了殺估值。所以可以看到當市場充分消化了8月29日的財報資訊後,英偉達股價在美國勞動節後9月3日開盤後迅速下跌,使得市盈率調整到了46附近。然而後續是否進一步下跌,還是要看各種機構給出自己的展望,目前看來,各方的態度似乎還是比較樂觀,並沒有進一步看跌的信息。

在先前的文章中已經提到了日圓作為整個高息環境下的廉價資金來源,以及日本半導體產業與英偉達之前的關係,因此在英偉達股價的推升過程中,日元是核心的槓桿資金的來源,而伴隨著殺估值的展開,我們可以看到儘管日本央行一再安撫,市場已經事實上再次開啟了去槓桿以規避風險的操作。從9月3日開始,美元日圓匯率從147快速放量下跌到142,挑戰年初的低點140壓力位。

日圓的快速升值引發的槓桿資金成本的進一步墊高,又會進一步擠壓套利操作的利潤,而這又會進一步刺激去槓桿操作,因此我們需要警惕由此帶來的負反饋風險。