Jessy,金色財經

Friend.Tech跑路了。

根據The Block報道,成立剛一年的Web3社群網路Friend.Tech的開發者放棄對智慧合約的控制,平台已本關閉。而根據鏈上資料分析師的資料監測,專案方透過該專案賺了5,240萬美元。

Friend.Tech在成立一個多月的時間就創下了日收益超過以太坊的記錄,一時風光無限、仿盤無數。但未被大眾所知曉的硬幣另一面是,計畫在度過了最初三個月的快速發展,達到頂峰,接下來就一直是下坡路。首先是協議人數基本上再無大幅的增加,協議的TVL量也是連連下跌,交易量暴跌,日活最低時只有十幾人。

回顧Friend.Tech這一年的發展歷史,我們會發現,其一直未能擺脫其從成立最初「旁氏」、「賭場」、「經營模式難以持續」這些負面評價。一年的時間內,其更新版本、發幣等等都只是短暫的續命行為。

而Friend.Tech這樣的明星項目都失敗了,是否證實了SocialFi賽道只是一個偽命題?

適合KOL的開「盤口」的項目

Friend.Tech 作為一個去中心化社交平台,透過與X強綁定的方式,讓用戶可透過任意Friend.Tech 上用戶的份額—Key,獲取與其直接對話的權利,而該Key也可以轉賣,對於購買者來說,就可以透過購買Key來押注該用戶的未來潛力。

而且用戶可以在Friend.Tech 發行自己的個人代幣,持有個人代幣的用戶可以獲得發行者的專屬內容。

這看上去似乎是一個讓創作者把內容變現的平台,相對於其它平台來說,它幫助用戶省去了很多去對內容進行運營的繁瑣過程,其實是簡單粗暴地讓用戶直接把人脈變現。

其產品設計夠簡潔,最早就只擁有加好友和加入群組聊天的功能。其建立在X這個大流量池上,平台的內建空投預期也足夠吸,它透過邀請碼和積分等方式,促進了用戶之間的互動和傳播。

Friend.Tech 也透過設定價格曲線的方式,使個人影響力得以進行股權化並進行交易。這機制設計參考了AMM 中的做法,即不需要大量交易就可以實現價格發現和波動。這種方式賦予了個人影響力決定的經濟價值。用戶的股價能夠在充分流動性的條件下,根據價格曲線進行自動發現和調整。即使是在交易量較少的情況下,個人股價也能夠得到合理反映。這種影響力定價和交易機制,是Friend.Tech 相較於傳統社交代幣的核心創新點。

總的來說該計畫從傳播機制上似乎就是為KOL所生的,也正是如此,透過KOL的大量傳播,其在短時間內裂變式傳播。同樣的,其對於個人的「Key」的定價方式也參考AMM的模式進行了創新。這都使得該項目快速破圈。 KOL、專案方都賺得盆滿缽滿。

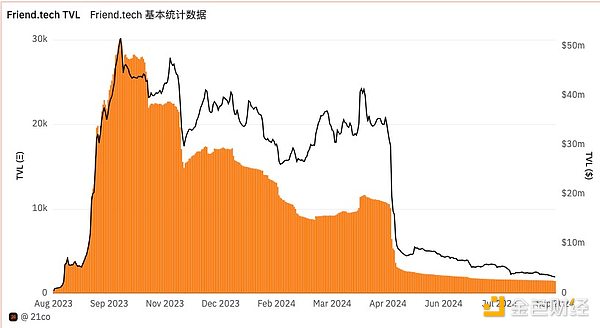

2023年9月的某天,其創下了日收益超越以太坊的紀錄。根據Dune用戶@21co創建的分析可見,其TVL的鎖倉量在2023年10月達到峰值,為5168萬美金。

用開賭場的思維做社交,注定失敗

最初的三個月是Friend.Tech最風景的時期,2023年10月過後,Friend.Tech開始走下坡。

短期內推高的價格曲線是可持續的嗎?事實上,許多用戶只是為了投機或獲得代幣激勵,才使得Friend.Tech短期內有如此活躍的交易。那長期的用戶黏性該如何維持?

Friend.Tech這一年的交易量也在印證著專案本身正是不可持續的,沒能真正留住用戶。

根據Dune用戶@21co所創建的分析可見,其交易量最高時也正是在前三個月,此後沉寂,而第二次的相對高點則是在2024年5月份。

彼時Friend.Tech推出了V2版本,發行平台幣FRIEND,平台內積分可以用來兌換該代幣。同時,專案方也宣布除了最初設立的1 億積分外,未來12 個月還將為LP 提供者分配的1,200 萬FRIEND 誘因。

雖然此時Friend.Tech平台內的交易量和日活都難再現最初創立時的風光,不過FRIEND的市值在上線短時間內就突破了兩億美元,FRIEND的交易量在上線一周內就實現了億美元等級的突破。此外,Friend.Tech 為LP 提供了豐厚的獎勵,這也吸引了更多的FRIEND 代幣流動性鎖定,其中黃立成是FRIEND代幣最大的LP。 (據鏈上資料顯示,麻吉大哥黃立成目前共持有1,110萬枚FRIEND,目前已至少浮虧1,500萬美元。)

Friend.Tech V2版本推出了付費群組「Club」功能,Club的付費交易僅支援平台幣FRIEND。平台在交易過程中抽取手續費。

雖然V2 的推出和代幣空投為該平台帶來了一些用戶,但這些所謂「創新」其實都並未能拯救Friend.Tech的頹勢,協議費用不久後開始停滯不前,根據The Block 的數據,自2024年6月以來, V2僅產生了約60,000 美元的協議費用。 2024年7月,其日活最低時為15人。

究其根本,專案是不可持續的。

這個計畫的核心是把個人人脈變成資源,而當人脈耗盡,計畫如何持續發展?如果想要持續發展,那需要產品不斷迭代,建立一個能持續賺錢的商業能力。

推出V2是Friend.Tech嘗試做的迭代,但並未成功。 Friend.Tech本身仍舊是一個靠著消耗人脈搭建起來的「賭場」、「旁氏」。這兩個特色僅從獲利角度來看,其實是沒有問題的,在早期用「旁氏」不斷吸引人來,把盤子做大,給賭場注入流量。起初的流量有了,而賭場能夠持續開下去,核心的則是需要不斷有新的盤子出現,項目方持續在這中間賺手續費就好。

很不幸,Friend.Tech未能持續吸引人來開盤口。因為產品本身就是畸形的,它不是存粹的賭場,它是個社交產品。盤口是KOL開的,籌碼是他的Key。但是有影響力的KOL是有限的,只有有影響力的KOL「開的盤口」才有較高的流動性。普通的KEY是沒人來買的。沒有新的KOL來開盤口,專案就不再活躍,專案方也就難再賺錢。

如果單純是個賭場,讓人們來發幣,類似Pump.fun,那就能活得很好。但是用社交雜糅賭場,其實是把發幣的門檻大大提高了。

而如果用社交產品來審視它,會發現,進入這個計畫的人,基本上都不是為了社交來的,而是為了把自己的人脈變現,又或者是透過買賣代幣來賺錢的。

這樣看來,專案只是包裝成社交產品的賭場,但是賭場做的又不簡單存粹,如此畸形的產品,失敗是必然的。

Socialfi是個偽命題?

Friend.Tech的失敗,不禁有讓業界的人發出了疑問:「SocialFi」是個偽命題嗎?

如果Social只是為了賺錢,它一定是會失敗的,Friend.Tech證明了這一點。一個好的社交產品,需要滿足的第一個屬性,一定是人們的社交需求。

在這個基礎上,Web3的社群產品,需要和Web2的社群產品競爭,滿足其它平台難以滿足的社交需求,人們才會願意遷移。

Web3的社群產品,應該把Web3的那些價值主張和如何讓用用戶透過社交賺錢這些後置,優先考慮的應該是如何做出一個能滿足大部分人某一社交需求的產品。

人的社交需求其實一直都沒改變:性、交流、關係的維護是最底層的需求。再往上則是擁有或變現人脈、優質的內容等等社交資產的需求。

做社交產品需要先滿足最底層的需求,再在上層做文章。區塊鏈的優勢是可以把上層需求的東西使其確權為個人的真實資產。

SocialFi本身或許並不是一個偽命題,而現實是目前的許多項目,在底層需求都沒有做好的情況下,盲目做上層,這一定會陷入要么急功近利的旁氏模式不可持續,又或者本身就掀不起什麼聲浪,用戶寥寥。

Web3社交本身是一定有需求的。隨著區塊鏈用戶的增加,人們對於個人社交資產的重視,原有的Web2社交產品就不再能滿足人們全部的社交需求。

Telegram在滿足區塊鏈用戶的一些鏈上互動、區塊鏈資產儲存、交易等Web3需求的一些嘗試的成功,也證明了Web3社交本身有需求和市場。

而SocialFi也會有,大家都在等一個成功的產品。