作者:Adrian,Chorus Ventures 來源:X,@0xAdrianzy 翻譯:善歐巴,金色財經

Alt L1s – 再來一輪?

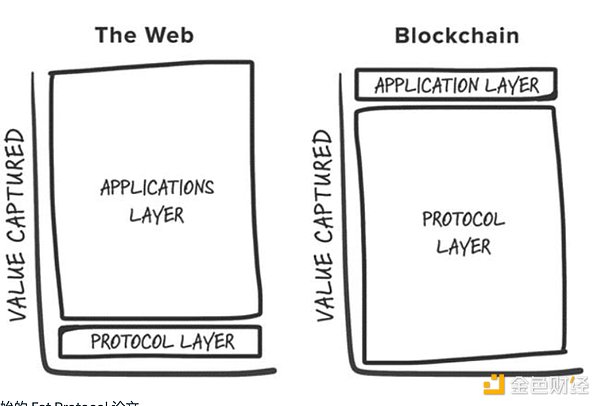

在每一個週期中,最偉大的加密投資往往是透過早期押注新的基礎層基礎設施(例如,PoW、智慧合約、PoS、高吞吐量、模組化等)而獲得的。如果我們查看Coingecko 上的前25 大資產,只有兩個代幣不是L1 區塊鏈的原生代幣(不包括掛鉤資產)——Uniswap 和Shiba Inu。 2016 年,Joel Monegro 首次對這種現象進行了合理化,提出了“胖協議理論”,該理論認為Web3 和Web2 在價值累積上的最大區別在於,加密基礎層累積的價值超過了構建在其之上的應用程式所捕獲的總價值,其價值來自:

-

區塊鏈擁有一個共享的資料層,在該層上結算交易,促進了正和競爭,並實現了無許可的可組合性。

-

代幣升值的正向飛輪效應:代幣升值> 吸引投機參與者> 將初始投機者轉換為用戶> 用戶和代幣升值吸引更多開發者和用戶,以此類推。

原始的胖協議理論

時至2024 年,原始理論經歷了無數次行業辯論,並伴隨著多個行業動態的結構性變化,這些變化挑戰了原始的胖協議理論:

-

區塊空間的商品化——或許是由於對基礎設施溢價的認識以及成功的Alt L1 成為「類別定義者」(如高吞吐量的Solana、數據可用性的Celestia 等)而獲得數十億美元估值,建構者和投資者幾乎每個週期都會被吸引到Alt-L1 交易中,每個週期都有新的區塊鏈加入市場,並透過某種差異化來吸引投資者和用戶,最終卻成為了「幽靈鏈」(咳咳,Cardano)。雖然有一些例外,但總體上,市場上區塊空間過於充裕,而沒有足夠的用戶或應用程式來支撐它們。

-

基礎層的模組化——隨著越來越多的專用模組化組件的出現,定義「基礎層」變得越來越複雜,更不用說分解累積在堆疊每一層的價值了。然而,在我看來,這轉變的一個確定性是:

-

模組化區塊鏈中的價值被碎片化到堆疊中,而對於單一組件(如Celestia)來說,要獲得比整合基礎層更高的估值,它需要成為堆疊中最有價值的組件,並且需要有「應用程式」(模組化區塊鏈)建構在其之上,產生比整合系統更多的使用量和費用。

-

模組化解決方案之間的競爭推動了更便宜的執行/數據可用性解決方案,進一步壓縮了用戶的費用。

走向「鏈抽象」未來的進展——模組化本質上在生態系統中創造了碎片化,導致了繁瑣的使用者體驗。對開發者來說,這意味著在何處部署應用程式的選擇過多;對於使用者來說,這意味著要從鏈X 上的應用程式A 跳到鏈Y 上的應用程式B 需要經歷多個障礙。幸運的是,識別這個問題並不需要天才,我們已經有很多聰明人致力於建立一個用戶無需了解應用程式背後支援的底層鏈的未來。這個願景被稱為「鏈抽象」——這是一個我非常感興趣的論點。現在的問題是,鏈抽象的未來中,價值將在哪裡累積?

我在此提出,加密應用程式是我們建構基礎設施方式轉變的主要受益者。具體來說,以意圖為中心的交易供應鏈、訂單流獨佔性以及UX 和品牌等無形資產將越來越成為殺手級應用的護城河,使它們能夠比當前狀態更有效地實現盈利。

訂單流獨佔性

自從合併以及Flashbots 和MEV-Boost 的引進以來,以太坊的MEV 生態系統發生了顯著變化。曾經由搜尋者主導的黑暗森林,現在演變成了一個有些商品化的訂單流市場,當前的MEV 供應鏈主要由驗證者主導,他們獲得了約90% 的MEV,這些MEV 以競價的形式在供應鏈的每個參與者之間傳遞。

驗證者在訂單流中捕獲了大部分可提取的價值,導致交易供應鏈中的大多數參與者感到不滿——用戶希望為生成的訂單流獲得補償,dApps 希望保留用戶訂單流中的價值,搜索者和建構者希望獲得更高的利潤。因此,渴望獲取價值的參與者透過嘗試各種策略來提取超額收益,其中之一是搜尋者-建構者整合——其理念是提高搜尋者捆綁包的包含確定性將帶來更高的利潤率。大量數據和文獻表明,在競爭激烈的市場中,獨佔性是價值捕獲的關鍵,擁有最有價值流量的應用程式將擁有定價權。

這一現像在零售股票交易中也可見一斑,例如Robinhood 透過向做市商出售訂單流來維持「零費用」交易,並透過捕捉回扣的形式獲利。像Citadel 這樣的做市商願意為這些訂單流支付費用,因為他們能夠透過套利和資訊不對稱獲利。

這一趨勢在越來越多的交易透過私有記憶體池進行時變得更加明顯,最近在以太坊上達到了30% 的歷史新高。 dApps 意識到所有用戶訂單流的價值都在被提取,並洩漏到MEV 供應鏈中,而私人交易允許圍繞黏性用戶流進行更多客製化和盈利。

隨著我們向鏈抽象的未來發展,我預計這一趨勢將繼續。在以意圖為中心的執行模式下,交易供應鏈可能會變得更加碎片化,應用程式將其訂單流引導至能夠提供最具競爭力執行的求解器網絡,這將推動求解器之間的競爭以壓低利潤率。然而,我預計大部分價值捕獲將從基礎層(驗證者)轉移到面向用戶的層,儘管中間件組件仍然有價值,但它們將以低利潤率運作——即,能夠產生有價值訂單流的前端和應用程式將對搜尋者/求解器擁有定價權。

我們已經看到這一現像在一些特定訂單流中得到體現,這些流量利用了應用程式特定的排序,例如OEV 拍賣(如Pyth、API3、UMA Oval),作為一種手段,使得借貸協議能夠收回原本會流向驗證者的清算出價。

使用者體驗和品牌作為可持續的護城河

如果我們進一步分析上述30% 的私人交易來源,大部分來自前端,如TG 機器人、Dexes 和錢包。

對於加密用戶而言,他們被認為注意力很短暫,但最終一些保留現象正在顯現。應用程式表明,品牌和UX 都可以成為有意義的護城河:

-

使用者體驗(UX)-從連接錢包到網路應用程式的替代前端形式引入了全新的體驗,吸引了那些對特定體驗有需求的用戶。很好的例子是像Bananagun 和bonkbot 這樣的Telegram 機器人,它們為用戶在Telegram 聊天中交易迷因幣創造了超過1.5 億美元的費用。

-

品牌:加密領域中已建立的品牌可以透過贏得用戶信任而加價。錢包內的應用程式交換因其高額費用而臭名昭著,但作為讓用戶為便利性付費的商業模式卻十分成功。例如,Metamask swap 每年創造了超過2 億美元的費用收入。最後,Uniswap Lab 的前端費用開關自推出以來已淨賺5,000 萬美元。與Uniswap Labs 合約互動的交易如果不是透過官方前端進行的,則不收取此費用——但他們的收入卻不斷增加。

這表明應用程式中的Lindy 效應存在得同樣多,甚至更多。通常,新技術的採用(包括加密)遵循某種S 型曲線,隨著我們從早期採用者進入更廣泛的用戶群,下一波用戶將更不那麼精通技術,從而價格敏感度較低,這使得能夠達到臨界質量的品牌能夠透過創新(或簡單)的方式獲利。

加密的S 型曲線

結語

作為一個主要專注於基礎設施研究和投資的人,這篇文章並非旨在否定基礎設施作為加密可投資資產類別的價值,而是要在思考能為上升S 曲線的用戶群提供服務的下一代應用程式的新類別基礎設施時轉變思維。新的基礎設施原語需要在應用程式層面展示全新的用例,以使其具有吸引力。同時,應用程式層面也有足夠的證據表明可持續的商業模式存在,其中使用者所有權直接帶來了價值累積。不幸的是,我們可能已經過了透過押注每一個新興L1 獲得指數回報的市場階段;不過,那些有意義差異化的L1 仍可能值得獲得關注和價值。

相反,我花了更多時間思考和理解的「基礎設施」的非詳盡清單包括:

-

人工智慧:包括自動化和改善終端用戶體驗的代理經濟、持續優化資源分配的運算和推理市場,以及擴展區塊鏈VM 運算能力的驗證堆疊。

-

CAKE 堆疊:許多我上面提到的觀點表明,我認為我們應該建立一個朝向鏈抽象的未來,堆疊中大多數元件的設計選擇仍然巨大。隨著基礎設施支援鏈抽象,應用程式的設計空間將自然擴大,並可能導致應用程式/基礎設施之間的差異變得不再那麼涇渭分明。

-

DePIN:我一直認為DePIN 是加密的殺手級現實世界用例(僅次於穩定幣),這一觀點並未改變。 DePIN 利用了加密已經擅長的一切:透過激勵進行無許可的資源協調、啟動市場和去中心化所有權。雖然每種類型的網路仍需要解決特定的挑戰,但驗證冷啟動問題的解決方案已經是巨大的,我非常期待具有行業專業知識的創辦人將他們的產品帶入加密領域。

如果你正在建立任何與上述觀點產生共鳴的內容,請聯絡我,我非常願意聊聊。對於任何回饋或反對意見我也樂於傾聽,畢竟,如果我對這些觀點完全錯了,投資將會容易得多。

「以太坊區塊鏈上最令人興奮的應用程式可能是我們尚未想到的。」—Vitalik Buterin, 2014