作者:ningning 來源:X,@0xNing0x

在加密世界中,創新如Friend Tech般的曇花一現屢見不鮮,但PayFi卻與眾不同。它並非另一個以華而不實的敘事包裝的原語,而是貨幣時間價值的新設計空間。如果比特幣重新定義了貨幣,以太坊重新定義了智能合約,那麼PayFi很可能會重新定義RWA(現實世界資產)。

目前金融體系的痛點:為什麼我們需要PayFi?

在深入了解PayFi之前,首先要面對目前金融體系的痛點:

-

效率低落:跨境支付平均需要3-5個工作天。

-

成本高昂:全球平均匯款費用高達6.5%。

-

流動性困境:全球約4兆美元資金被鎖在預付帳戶中。

-

普惠性差:全球仍有17億成年人沒有銀行帳戶。

這些問題不僅是技術問題,更是製度問題。傳統金融體係如同一台老舊的蒸汽機,而我們需要的是一個量子電腦。這正是PayFi要解決的核心問題。

PayFi:解鎖貨幣時間價值的新範式

PayFi的核心創新在於它對貨幣時間價值(TVM)的重新詮釋。傳統金融用年化利率來量化TVM,但PayFi將其精確到毫秒。這不僅是科技的提升,更是革命性的改變。

數學模型:PayFi的價值創造

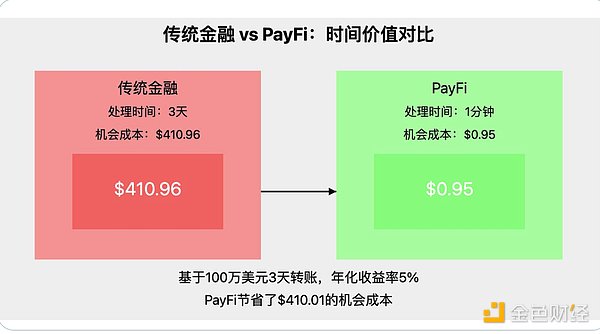

假設有一筆100萬美元的資金,在傳統銀行系統中需要3天完成跨國轉帳。年化報酬率為5%,那麼這3天的機會成本是:

100萬×(5%÷365)×3=410.96美元100萬× (5\% ÷ 365) × 3 = 410.96美元100萬×(5%÷365)×3=410.96美元

而在PayFi系統中,此過程縮短至1分鐘:

100萬×(5%÷525600)×1=0.95美元100萬× (5\% ÷ 525600) × 1 = 0.95美元100萬×(5%÷525600)×1=0.95美元

這便是PayFi的價值所在!它不僅節省了成本,更釋放了大量的流動性。值得注意的是,釋放的貨幣時間價值與最終確認時間呈現非線性關係。當確認時間已經很短時(如毫秒級),進一步縮短確認時間的收益相對較小。因此,PayFi在設計時需要在速度、安全性和去中心化之間找到平衡。

Huma正在計畫推出T+0結算方案,這將把PayFi推向效率的極限。在Solana這樣的高性能公鏈上,理論上資金可以在不到半秒內完成轉移和確認。

但這還不是終點。想像一下”秒級借貸”、”微支付即服務”、”動態定價保險”這些在傳統金融中不可能實現的新型金融產品。 PayFi將開啟一個全新的金融創新時代。 在這個快速變化的世界裡,”時間就是金錢”這句老話獲得了全新的含義。而那些能夠最有效地利用時間價值的人和企業,將在未來的金融世界中佔據先機。

Huma:PayFi革命的先鋒

在PayFi這個新興領域,Huma無疑是走在最前線的玩家之一。作為由前Google和Facebook高層創立的項目,Huma不僅帶來了矽谷的創新基因,也融入了深厚的金融專業知識。

Huma的核心優勢在於:

-

技術實力:Huma的智能合約程式碼超過6000行,是業界最複雜、功能最全面的之一。

-

風控能力:團隊曾在美國消費金融巨頭Earnin實現了低於1%的壞帳率,在高風險借貸領域屬於頂尖水準。

-

生態建構:Huma提出的PayFi Stack為整個產業提供了技術藍圖,這種開放和前瞻性的思維方式將加速整個產業的發展。

PayFi Stack的六層結構

Huma的PayFi Stack包括六層:交易層、貨幣層、託管層、融資層、合規層和應用層。以下是對各個層次的深入解析:

-

交易層(Transaction Layer)

這一層的關鍵是高吞吐量、低成本和快速結算。 Solana和Stellar等專注於支付的公鏈在這方面表現出色。 Solana Pay和Stellar Disbursement Platform等創新正將區塊鏈支付帶入日常生活。 -

貨幣層(Currency Layer)

USDC和PYUSD等合規性強、大規模分佈的穩定幣在這一層中發揮關鍵作用。同時,像USDM這樣的收益共享穩定幣不僅能降低交易成本,也為支付、儲蓄等提供模組化解決方案。 -

託管層(Custody Layer)

支付融資對機構級託管有更高要求,如多方資產控制和精細的帳戶管理。 Fireblocks、Cobo和Copper等產品正在滿足這些需求。同時,基於帳戶抽象的自託管錢包也正在向零售和小型企業普及這些高級功能。 -

融資層(Financing Layer)

這一層包括支付用例的融資協議和風險管理基礎設施。 Huma專注於支付領域常見的短期融資,而Credora等信用評等解決方案則吸引了機構投資者,深化了可用流動性。 -

合規層(Compliance Layer)

反洗錢(AML)一直是穩定幣在實際支付中面臨的主要障礙。 Chainalysis、Elliptic和TRMLabs等解決方案,以及新興的隱私優先認證平台,正在顯著改善這一狀況。 -

應用程式層(Application Layer)

這一層包括利用鏈上融資實現支付的各種應用,從Arf的跨境支付,到Zeebu的電信漫遊支付,再到Raincard和Reap的信用卡服務。隨著底層技術的不斷創新,更多應用程式將會解鎖。

Huma的PayFi Stack不僅是一個技術框架,更是一個生態系統的藍圖。它為不同領域的創新者提供了一個共同的語言和標準,使他們能夠在這個框架內進行創新和整合。透過整合各層的創新,PayFi有望成為連結傳統金融和加密經濟的關鍵紐帶,為全球金融體系帶來前所未有的效率和包容性。

Arf:PayFi的實戰案例

理論很美好,但實踐更重要。以下是Huma生態中的明星項目Arf如何將PayFi的理念落地的實例。

Arf的典型交易流程

-

客戶Sam在香港要轉1百萬美元到菲律賓。

-

Sam的錢存入GeoSwift的Safeguarding Account。

-

GeoSwift向Arf申請流動性。

-

Arf透過Circle Wallet轉帳到菲律賓的Rio。

-

Rio兌換成比索並完成付款。

-

GeoSwift將資金轉為USDC並償還Arf。

整個過程可能只需幾分鐘到幾小時,而不是傳統的幾天甚至幾週。這就是PayFi的魔力。

Arf的業務數據

-

資金周轉率:年化50+次

-

累計交易規模:18億美元+

-

年化報酬率:20%+

-

信用違約率:0%

相較之下,目前熱門的meme幣發行平台http://pump.fun雖與Arf一樣實現了產品市場契合(PMF),但其本質上是零和甚至負和遊戲。 Arf則創造了實實在在的經濟價值,解決了實際的經濟問題,而不僅僅是在加密生態系統內部循環,這才是真正可持續的商業模式。

結語:開啟RWA 2.0時代

如果說第一代RWA(現實世界資產)專案是將現實世界資產搬上鍊,那麼PayFi就是讓這些資產真正「活」起來的RWA 2.0。

-

從靜態到動態:傳統RWA往往將資產靜態地代幣化,而PayFi透過優化資金的時間價值,為這些資產注入了動態流動性。 Arf的案例完美詮釋了這一點:它不僅將跨境支付流程代幣化,更是透過智慧合約實現了資金的高效流動,將每一分每一秒的價值都榨取到極致。

-

從孤島到生態:PayFi正在將分散的RWA計畫編織成一個互聯互通的生態系統。透過Huma提出的PayFi Stack,我們看到了一個全新的金融基礎設施正在成型,它將允許各種RWA無縫對接、自由組合,創造出傳統金融難以想像的新型產品。

-

從投機到實用:與http://Pump.fun等純投機性項目不同,PayFi正在將區塊鏈技術的優勢應用於解決實際經濟問題。它不僅是價值的搬運工,更是價值的倍增器。這種轉變標誌著加密金融正從青春期走向成熟期。

-

從邊緣到主流:隨著PayFi的發展,我們可以預見RWA將從加密世界的邊緣走向傳統金融的中心。 Arf已經展示如何以區塊鏈技術優化傳統跨境支付,未來我們可能會看到更多領域被革新,如貿易融資、供應鏈金融和普惠金融。

-

從理論到實務:PayFi不是空中樓閣,Arf的實際業務數據——18億美元的交易量、20%+的年化收益率、零信用違約——都在訴說著一個事實:RWA 2.0不僅是可能的,而且已經在創造實際價值。

然而,我們也要清醒地體認到,身為RWA 2.0的先鋒,PayFi仍面臨許多挑戰。監管合規、技術風險、跨鏈互通性等問題都需要業界共同努力解決。特別是在當前監管環境趨嚴的背景下,如何在創新與合規之間找到平衡點,將是決定PayFi能否真正成為主流的關鍵。

身為投資者,我們需要以更長遠的眼光看待PayFi。它不僅是投資機會,更是一場重塑金融基礎建設的革命。在這個過程中,像Huma這樣的基礎設施項目可能比單一應用更具長期價值。同時,我們也要密切注意那些已經有實際業務和收入的項目,因為它們往往更能經得起市場的考驗。

PayFi正在書寫RWA 2.0的新篇章。它不僅繼承了比特幣的去中心化理念、以太坊的智能合約創新,還將這些先進技術與傳統金融的最佳實踐相結合,創造出一個更高效、更包容的金融生態系統。在這個新時代,時間就是貨幣,效率就是王道。那些能夠最有效釋放時間價值的項目,將在未來的金融版圖中佔據重要地位。

PayFi:RWA 2.0不僅是一個口號,更是一個正在實現的願景。它代表了加密金融與傳統金融的完美結合,是區塊鏈技術在實體經濟中最具潛力的應用之一。對於那些希望在這場金融革命中佔先機的投資人來說,密切關注PayFi的發展無疑是明智之選。未來已來,只是尚未均勻分佈。在PayFi的世界裡,我們或許能看到金融服務像水和電一樣,無所不在卻又幾乎察覺不到其存在──這才是真正的金融普惠。

讓我們拭目以待,見證PayFi如何重新定義RWA,重塑全球金融格局。在這場金融新紀元的開端,我們既是見證者,也是參與者。機會就在眼前,關鍵在於我們是否已經準備好擁抱這個RWA 2.0時代。