作者:Tiger Research(Jay Jo &Yoon Lee) 編譯:Aiying艾盈

日本的穩定幣市場之所以能夠保持穩定,主要得益於明確的監管框架的建立。政府的支持以及執政的自民黨的政策進一步加速了Web3產業的發展。與許多國家對穩定幣態度不確定或限制性強的立場相比,日本的積極和開放的態度形成了鮮明對比。因此,人們對日本Web3市場的未來充滿了樂觀期待。本文將探討日本的穩定幣監管現狀,並分析日圓支持的穩定幣的潛在影響。

一. 監管推動日本穩定幣市場起飛

2022年6月,日本為修改《支付服務法》(PSA)奠定了基礎,建立了一個針對穩定幣發行和經紀的監管框架。這些修正案於2023年6月正式實施,標誌著穩定幣發行的正式開始。新法對穩定幣做出了詳細的定義,明確了發行主體,並規定了相關業務所需的執照。

1.穩定幣的定義

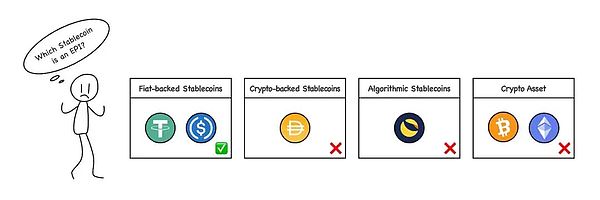

根據修訂後的《支付服務法》,穩定幣被歸類為「電子支付工具」(EPI),可以用於向不特定多數對象支付商品或服務費用。

不過,並非所有的穩定幣都屬於這一類。根據修訂後的PSA第2條第5項第1款,只有以法定貨幣為價值支撐的穩定幣才能被視為電子支付工具。這意味著以加密貨幣(如比特幣或以太坊)為基礎的穩定幣(如MakerDAO的DAI)不被視為電子支付工具。這種區分是日本監理架構的重要特徵。

(來源: Tiger Research)

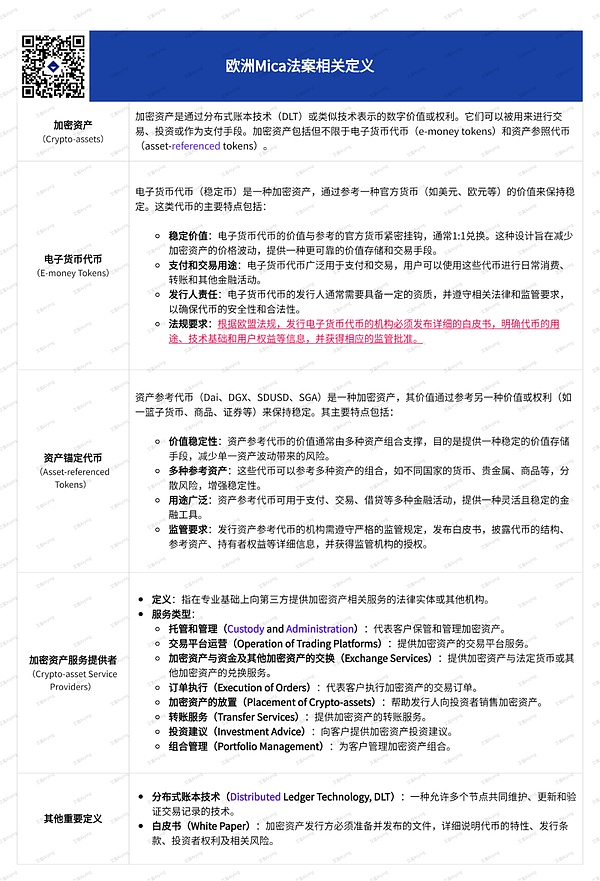

Aiying艾盈補充:日本對穩定幣的分類跟歐洲MICA法案有點類似,以法定貨幣作為支撐的穩定幣在MICA法案中是歸類為“電子貨幣代幣(E-money Tokens)”,而像DAI這類以資產錨定的穩定幣則是「資產錨定代幣(Asset-referenced Tokens)」詳情可閱讀《歐洲MiCA法案萬字研報:全面解讀對Web3產業、DeFi、穩定幣與ICO專案的深遠影響》

2 .穩定幣發行主體

根據修訂後的PSA,穩定幣只能由三類實體發行:

-

銀行,

-

資金轉移服務提供者

-

信託公司

每種實體發行的穩定幣在功能上有差異,如轉帳限額和收款人限制等。

其中,信託公司發行的信託型穩定幣最值得關注,因為它們預計最符合日本當前的監管環境,並且在特性上與USDT和USDC等常見的穩定幣非常相似。

銀行發行的穩定幣將受到一些限制。由於銀行需要維持金融體系的穩定,監管機構表示,銀行發行的穩定幣需要仔細考慮,可能需要進一步的立法。

資金轉移服務提供者也受到一些限制,每筆交易的轉帳金額上限為100萬日元,而且目前尚不清楚是否可以在未進行KYC(了解你的客戶)驗證的情況下進行轉帳。因此,這類穩定幣可能還需要進一步的監管更新。基於這些條件,最有可能出現的穩定幣形式將是信託公司發行的穩定幣。

3.穩定幣相關牌照

要在日本開展與穩定幣相關的業務,實體必須註冊為電子支付工具服務提供者(EPISP),並取得相關牌照。這項要求是2023年6月《支付服務法》修訂後才提出的。穩定幣相關業務包括買賣、交換、經紀或代理穩定幣等活動。例如,支援穩定幣交易的虛擬資產交易所或為他人管理穩定幣的託管錢包服務都需要註冊。此外,這些業務還必須滿足用戶保護和反洗錢(AML)合規要求。

二. 日圓支持的穩定幣

隨著日本穩定幣監管框架的完善,多個項目正在積極研究和測試日圓支持的穩定幣。以下將介紹幾個日本主要的穩定幣項目,幫助理解當前日圓穩定幣生態系統的現狀和特徵。

1. JPYC:預付支付工具

JPYC是日本首個與日圓掛鉤的數位資產發行者,成立於2021年1月。不過,JPYC目前被歸類為預付支付工具,而非《支付服務法》修訂後所定義的電子支付工具,因此不被視為穩定幣。 JPYC的使用受到限制,例如它僅支援將法定貨幣轉換為JPYC(上架),但無法將JPYC轉換回法定貨幣,相當於充值卡,這在一定程度上限制了其使用情境。

然而,JPYC正在積極努力發行符合新法要求的穩定幣,計劃透過獲得資金轉移牌照來發行資金轉移穩定幣,並擴展其用途,例如與Hokkoku銀行發行的托奇卡(Tochika)進行交換。

此外,JPYC還計劃註冊為EPISP,以經營穩定幣業務。長期來看,該公司還計劃基於Progmat Coin發行和營運信託型穩定幣,以支援現金或銀行存款相關的業務活動。

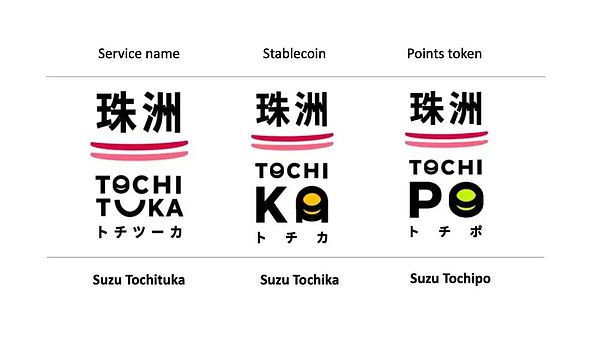

2 Tochika:存款支持的數位貨幣

Tochituka是日本首個由銀行存款支持的數位貨幣,由石川縣的Hokkoku銀行於2024年推出。 Tochituka由銀行存款作為支持,用戶可以透過「Tochituka」應用程式輕鬆訪問,並在石川縣的合作商戶處使用。

Tochituka的特色是簡單易用,且商家手續費僅0.5%。不過,它目前僅限於石川縣範圍內使用,每月只有一次免費取現機會,超過次數後將收取110Tochituka(相當於110日元)的手續費。此外,托奇卡運行在一個私有區塊鏈上,使用範圍有限。

未來,托奇卡計劃擴大服務範圍,包括與其他金融機構的帳戶連結、擴大地理覆蓋範圍,並引入點對點匯款功能。

3 GYEN:離岸穩定幣

GYEN是由日本GMO互聯網集團旗下位於紐約的子公司GMO Trust發行的日圓穩定幣。它由紐約州金融服務部監管,並在該州的綠名單上。 GYEN以1:1的比例與日圓掛鉤,但由於它不是透過日本的信託公司發行,因此無法在日本國內流通。

不過,GYEN可能在未來納入日本的監管框架內,成為合規穩定幣的一部分。

穩定幣業務真的可行?

儘管穩定幣在法律上已通過一年多,但日本的穩定幣專案進展有限。像類似USDT或USDC的穩定幣計畫在日本市場上仍然稀缺,目前還沒有任何公司完成EPISP註冊。

此外,要求穩定幣發行者將所有儲備金作為活期存款管理,這對商業營運構成了顯著限制。活期存款可隨時提取,利潤微薄,因此難以為穩定幣業務帶來收益。雖然日本銀行最近將利率從0%上調,但0.25%的短期利率仍然較低,削弱了穩定幣業務的獲利能力。因此,市場對以日本國債等其他資產支持的競爭性穩定幣需求上升。

儘管有這些挑戰,日本的大型金融機構和企業集團仍在積極參與穩定幣業務。包括三菱UFJ銀行(MUFG)、瑞穗銀行和三井住友銀行(SMBC)等大型銀行,以及索尼和DMM集團等企業。

結語

資料來源:金融時報、Refinitiv

近年來,日本一直在努力應對日圓疲軟問題,並實施了多種策略以增強其競爭力。穩定幣是其中一部分,作為提升日圓規模化和競爭力的一種嘗試。透過採用先進的穩定幣,預計日本不僅可以在國內應用,還能在全球支付領域開拓新的應用場景,這將為日本在國際金融市場上擴大影響力提供新的機會。

來源:rwa.xyz

儘管穩定幣的監管框架已經確立了一段時間,但日圓在穩定幣市場上的影響力仍然有限。穩定幣的實際應用案例較少,且尚無公司完成EPISP註冊。岸田內閣和自民黨的支持率下降也使得推動強而有力的Web3 相關政策變得困難。儘管如此,建立監管框架是一個有意義的進步。雖然進展可能緩慢,但它將帶來的變化值得期待。