來源:TaxDAO、WolfDAO

隨著越來越多的傳統金融機構甚至非金融機構開始進行私募加密基金業務、配置加密相關資產,合規運作私募加密基金也變得更加重要。本文將總結不同策略屬性、交易方式、資金來源的加密基金類型與特點,以及私募加密基金的宏觀監管情況,並結合合規基金營運案例,介紹私募加密基金業務的運作流程,以及合規營運私募加密基金的關鍵要素。

1. 私募加密基金的定義與分類

1.1 什麼是私募加密基金

1.1.1 私募加密基金的定義及特點

廣義的基金是指為了某種目的而設立的具有一定數量的資金。主要包括信託投資基金、公積金、保險基金、退休基金,各基金會的基金等。共同特徵是由專門的經理人(Asset Manager)集中管理投資,從而創造更高的投資報酬,這些資金可以投資於一級市場(風險投資,私募股權)和二級市場。

私募加密基金(Private Crypto Fund)是一種非公開發行的投資基金,主要針對具備一定財富和風險承受能力的機構和個人投資者,專注於投資加密資產及其相關項目,持倉範圍可能包括加密資產、加密選擇權期貨、加密公司股票、RWA資產等。本基金結合了私募基金的特性和加密資產的獨特性,其區別於其它私募基金的特徵可概括如下:

①投資範圍特定:私募加密基金專注於加密資產市場,包括數位貨幣、區塊鏈項目、去中心化金融(DeFi)應用等。

②價值波動大:加密資產的價值波動遠超過傳統金融資產。無擔保加密資產(如大多數數位貨幣)的估值主要基於投機需求,因此價格波動極大。這種高波動性既為投資者帶來了潛在的高收益機會,也增加了投資風險。

③不同國家監管態度差異大:不同國家對加密資產的監管態度有顯著差異。例如,美國對加密貨幣的監管政策較為模糊且不斷變化,而日本則較早將比特幣合法化並納入監管範疇。私募加密基金主理人需要密切關注各國監管政策的變化,以調整投資策略並降低合規風險。

④透明度較低:私募基金本身俱有較低的透明度,而加密資產市場的匿名性和去中心化特徵進一步加劇了這種不透明性。故,私募加密基金需要建立健全的資訊揭露制度和投資人保護機制。

1.1.2 私募加密基金和傳統私募基金的區別

私募加密基金和普通私募基金在許多方面相似,但由於它們投資標的和市場環境的不同,存在一些關鍵區別。

(1)投資標的

私募加密基金:專注於加密貨幣、區塊鏈技術以及相關的數位資產。它們可能直接投資加密貨幣(如比特幣、以太坊),也可能投資區塊鏈新創公司、代幣化資產以及其他與區塊鏈生態系統相關的項目。

一般私募基金:通常投資傳統金融市場的資產,例如股票、債券、房地產、私人企業股權、或其他傳統資產類別。一般私募基金的投資標的更為多樣化,但均基於傳統經濟體系。

(2)風險和波動性

私募加密基金:加密貨幣市場波動性極高,面臨的風險較大,包括市場波動、技術風險(如駭客攻擊)、監管風險(不同國家對其監管態度差異較大且政策可能不斷變化),以及流動性風險(部分代幣或加密資產可能難以迅速變現)。

一般私募基金:儘管仍面臨市場波動、經濟環境變化和特定產業風險,但這些風險通常更為可控且歷史數據較為豐富。普通私募基金的投資標的通常具有更長的市場歷史和更明確的監管框架。

(3)監管環境

私募加密基金:受限於加密貨幣市場的監管環境,可能面臨更多的不確定性。各國對加密貨幣和相關資產的監管政策不同,可能影響基金的營運和投資策略。

普通私募基金:一般受到嚴格的金融監管和法律法規的約束,有明確的合規要求。投資標的通常處於一個較成熟和受監管的市場。

(4)投資者類型

私募加密基金:通常吸引那些對加密貨幣和區塊鏈技術有深厚興趣的投資者,這些投資者可能更願意接受高波動性和創新科技帶來的機會。

一般私募基金:投資人群體較為廣泛,通常包括尋求較穩定回報的高淨值個人、機構投資人、以及退休基金、捐贈基金等。

(5)技術依賴性

私募加密基金:對科技的依賴較強,需要管理團隊具備對區塊鏈技術、智慧合約、去中心化金融(DeFi)等尖端技術的理解與應用能力。

一般私募基金:更依賴傳統的金融分析、市場研究和投資組合管理技巧,對科技的依賴度相對較低。

(6)流動性

私募加密基金:加密貨幣市場的流動性可以很高,但也可能因為市場深度不足或特定資產的性質而導致流動性風險,特別是在市場劇烈波動時,這種流動性風險會顯著提升。

一般私募基金:投資標的一般有較確定的流動性安排,儘管仍有可能面臨流動性限制,尤其是在投資私人企業或不動產等長期資產時。

這些差異表明,雖然兩者在基金結構上類似,但在投資標的、風險承受、監管環境和市場技術要求方面存在顯著不同。

1.2 私募加密基金的分類

私募加密基金作為專注於加密資產市場的投資基金,其種類可以根據不同的分類標準來劃分。以下是根據投資標的、運作方式等角度對私募加密基金進行分類的一些常見方式:

(1)依投資標的分類

①直接投資類基金:這類基金主要直接投資加密貨幣、區塊鏈項目或NFT(非同質化代幣)等。它們購買並持有這些資產,以期在資產價值上漲時獲得收益。

②間接投資類基金:間接投資類基金可能透過投資於加密資產相關的企業股權、基金份額或衍生性商品等方式來間接參與加密資產市場。例如,投資加密貨幣交易所、區塊鏈技術公司或加密資產挖礦企業的股權。

(2)依運作方式分類

①封閉式基金:封閉式基金在設立時決定了基金的規模,並在一定期限內不再接受新的投資。這類基金通常有固定的存續期限,並在到期後進行清算或轉型。私募加密基金中,封閉式基金可確保基金管理人在一段時間內擁有穩定的資金規模,有利於其進行長期的投資佈局。

②開放式基金:開放式基金則允許投資人在基金存續期間隨時申購或贖回基金份額。這類基金通常具有較好的彈性,可以根據市場需求和投資人偏好進行調整。然而,在加密資產市場波動較大的情況下,開放式基金可能面臨較大的資金流動壓力。

(3)依投資策略分類

依投資策略的不同,私募加密基金包括主動、被動、中立、固收等類型。

①被動策略賺取的收益為幣價上漲產生的收益,在加密資產領域主要體現為追蹤幾個流通性較強的幣種(如比特幣,以太坊等)的整體表現,被動地從幣價上漲中獲利。

②中性策略透過多空對沖,利用衍生性商品等工具對沖掉市場波動(Delta),將長期整體風險敞口控制在0左右,追求與幣價漲跌無關的絕對收益,常見的套利、做市策略都屬於中性策略。

③主動策略是指,基金管理人透過某種分析模型或預判認為存在一個目標價,而圍繞目標價進行交易,如果當前價格低於目標價則做多,如果當前價格高於目標價則做空,根據當前價格和目標價格差異的幅度調節部位,收益既來自市場行情(Beta),也來自主觀判斷產生的超額收益(Alpha)。

④固收類基金主要透過「債券」獲取收益,雖然加密資產領域還沒有標準債券,但是存在大量場外借貸也就是非標債券。這類基金可以透過出借來獲得利息或在藉貸中賺取利息差來獲得收益,與傳統的固收類基金類似,收益相對穩定,但在實際運作中需要較強風控能力(如抵押物的管理)。 DeFi是基於區塊鏈上的智慧合約所進行的金融活動,有一定固收的屬性。

(4)其他分類方式

此外,私募加密基金還可以根據募款來源、投資階段等其他因素進行分類。例如,依募資來源可分為私募股權類基金及私募證券類基金;依投資階段可分為天使基金、創投基金等。

2.全球私募加密基金發展現狀

2.1 加密基金規模

近年來,加密貨幣總市值整體呈現波動成長形態,截至本文寫作時已超過2.3兆美元。 Crypto Fund Research的數據顯示,儘管加密基金規模佔全部基金規模的比例不高,但是截至2023年底,全球已經成立了近900家加密基金,這些基金涵蓋對沖基金、創投基金、指數基金等多種類型。此外,根據Galaxy的報告,2023年加密資產基金表現強勁,資產管理規模達到330億美元,其中比特幣佔據市場主導地位,成為最受基金歡迎的投資標的。

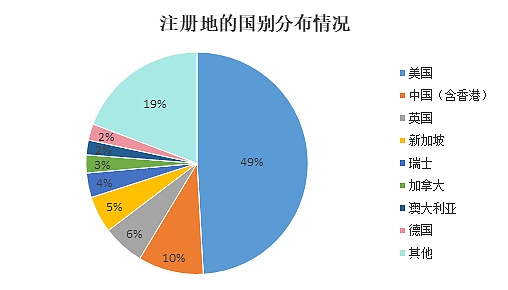

2.2 加密基金主要註冊地

在註冊地分佈情況方面,儘管尚不能獲得私募加密基金的註冊地,但是基於Crypto Fund Research的數據,我們仍能以圖表形式一覽加密基金註冊地的整體分佈情況。

在國別方面,美國得到了近一半的加密基金的青睞,成為最主要的加密基金註冊地。同時,還要注意的是,雖然中國政府,特別是內地政府,對加密資產採取較為保守的態度,但是在龐大的經濟體量和投資需求的支撐下,在中國註冊的加密基金仍佔較大比重。

2.3 知名私募加密基金及其狀況簡介

2.3.1 Pantera Capital

Pantera Capital是2003年成立的、總部在美國加州的私募基金。 Pantera Capital是全球首個專注於區塊鏈技術和數位貨幣的投資基金,其管理的資產包括多個專注於比特幣、ICO(首次代幣發行)和去中心化金融(DeFi)的基金與投資組合。據其官網顯示,Pantera Capital 管理著48億美元的區塊鏈相關資產。

2.3.2 a16z Crypto

a16z Crypto總部位於美國加州,是著名創投公司Andreessen Horowitz旗下專注於Crypto 和Web3 新創公司的創投基金。 a16z Crypto投資組合廣泛,涵蓋了區塊鏈基礎設施、去中心化應用(dApps)、支付系統等。據其官網顯示,a16z Crypto在四支基金中管理超過76 億美元的資產,在業界擁有廣泛影響力。

2.3.3 Galaxy Digital

2018年成立,總部位於美國紐約。它是由前對沖基金經理Mike Novogratz創立的專注於數位資產和區塊鏈技術的投資管理公司。 Galaxy Digital提供多種加密貨幣相關的投資產品,包括對沖基金、創投基金和資產管理服務。據其官網顯示,Galaxy Digital目前管理約21億美元的資產,在加密貨幣產業內的地位顯著,且經常活躍於產業新聞中。

2.3.4 AnB Investment

AnBInvestment是註冊在開曼群島的獨立投資組合公司(SPC)。旗下運作兩檔基金,一支量化多策略基金與一支中性策略基金,主要投資標的為加密資產與DeFi,主要賺取市場波動帶來的Alpha收益。基金總AUM為5000萬美元,投資人單筆最少投入10萬美元。兩檔基金均為每月開放申贖。運作基金的收入來源為管理費與績效分成。根據AnBInvestment的宣傳資料,管理費為2.4%,業績分成為高水位法20%。運作基金的主要支出為策略、交易、審計、營運、風控、法律相關的系統和人力支出。

2.3.5 HashKey Digital Investment Fund

該基金將在2023年9月1日起正式接受投資人認購。該基金獲得香港證監會許可,由HashKey Capital Limited 管理,管理的投資組合100%由虛擬資產構成。是HashKey Capital正推出一支合規二級流動性基金。該基金將把不到50% 的投資用之於比特幣和以太坊這兩種最大的加密貨幣,同時也將進行多元化配置,投資一些其他幣種。

3. 針對私募加密基金的主要國際監理規則概述

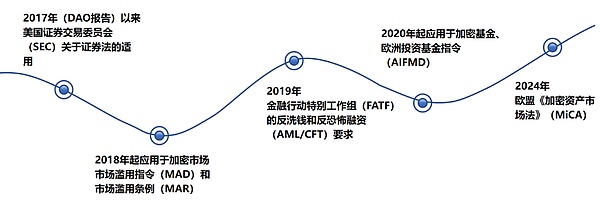

目前,部分國際組織及部分國家已經對私募加密基金的監管做出了相關規定,以下將進行部分列舉介紹:

3.1 美國證券交易委員會(SEC)關於證券法的適用

2017年,美國證券交易委員會(SEC)發布了著名的「The DAO調查報告」。報告指出,某些加密貨幣和初始代幣發行(ICO)可能符合《1933年證券法》和《1934年證券交易法》中規定的「證券」定義。因此,這些加密資產需要遵循相應的證券法規要求,包括註冊、資訊揭露、反詐欺保護等。這項規定尤其針對那些籌集資金並承諾未來利潤或回報的加密項目和代幣發行。例如,如果代幣透過ICO籌集資金並賦予持有人相應的權益、分紅或其他經濟利益,那麼它們可能被視為證券。對於這些資產,發行者必須向SEC註冊,或申請豁免,同時還需定期披露財務和其他重要信息,以確保投資者得到充分保護。

此後,SEC加強了對加密貨幣基金的監管,加密基金必須遵守現有的證券法。例如,加密貨幣基金在涉及證券化代幣或其他類似產品時,必須進行必要的註冊或獲得豁免資格。此外,基金管理人還需確保基金的操作符合「合格投資者」規定,並滿足相應的反洗錢、反詐欺和其他合規要求。

SEC對加密資產的監管力道逐年加大,反映出其對投資人保護和市場穩定的重視。 2020年,SEC發布了《加密資產框架》,進一步明確了何種加密資產屬於證券的標準。這個框架重點在於評估代幣的購買者是否預期從他人的努力中獲利、專案團隊是否對資產的開發和行銷起到核心作用,以及專案是否具有去中心化特徵等因素。當然,如果《21世紀金融創新與技術法案》(FIT21法案)最終通過,SEC的相關標準可能需要調整。

3.2 歐盟市場濫用指令(MAD)與市場濫用法規(MAR)

市場濫用指令(MAD)和市場濫用條例(MAR)於2018年起得到應用,是歐盟為防止市場操縱、內線交易和非法披露內幕信息等行為而製定的綜合框架。這些法規旨在防止市場操縱、內線交易等不法行為。自2018年起,MAR開始明確適用於加密貨幣市場中的金融工具。例如,如果加密資產被視為「金融工具」(如證券化的代幣),它們就必須遵守MAR規定,包括防止內線交易、市場操縱及不正當資訊揭露等行為。此外,對於涉及加密資產的交易者,特別是那些在受監管市場上交易或可能影響市場價格的行為,都受到市場濫用法規的約束。此舉旨在確保投資者獲得公平訊息,並防止市場因不法行為而扭曲。

3.3 金融行動特別工作小組(FATF)的反洗錢和反恐怖主義融資(AML/CFT)要求

FATF是製定全球反洗錢和反恐怖主義融資標準的國際機構。 2019年,FATF發布了關於虛擬資產和虛擬資產服務提供者(VASP)的指引,首次明確了加密資產領域的反洗錢和反恐怖主義融資要求。該指引對虛擬資產服務提供者(VASP)提出了嚴格的AML/CFT要求,具體規則包括:要求VASP進行客戶盡職調查(CDD),包括收集和驗證客戶的身份資訊;對於特定金額以上的交易, VASP需要向有關當局報告可疑活動;對跨境交易進行監控。當機構直接參與虛擬資產的託管、管理、轉帳或交易等活動時,那麼它們將被視為VASP,需要符合FATF的AML和CFT要求。目前,全球各國開始逐步將FATF的指引納入本國法律,要求加密基金遵循這些AML/CFT標準。

3.4 歐洲投資基金指令(AIFMD)

AIFMD最初於2011年通過,旨在加強對歐洲另類投資基金的監管。隨著加密基金的崛起,2020年起AIFMD的適用範圍擴大到包括加密資產基金,要求基金經理人必須確保適當的資訊揭露和風險管理,以保護投資人的利益。具體規則包括:基金經理人需要定期向投資人揭露基金的投資策略、資產配置和風險;必須具備足夠的合規措施以避免利益衝突,並確保投資人知情同意。由此,歐洲的加密基金受到嚴格監管,從而確保投資人權益受到保護。

3.5 歐盟《加密資產市場法》(MiCA)

為建構統一的加密資產市場監管格局,歐盟於2023年推出了2023/1114號法規-《加密資產市場監管法案》(MiCA),並於2023年4月20日歐洲議會會議正式投票通過,今年6月30日正式生效,到2026年6月30日結束過渡期。 MiCA作為歐盟數位金融策略一攬子計畫的一部分,涵蓋了加密基金的註冊、營運、和投資者保護要求,明確了法案的適用對象範圍、加密資產的分類、監管主體及相應的資訊報告製度、營業限制制度以及行為監管制度等,是迄今為止最全面的數位資產監管框架,影響範圍涵蓋27個歐盟成員國以及歐洲經濟區(EEA)的另外3個國家(挪威、冰島、列支敦士登)。它將為加密資產提供明確的法律框架,並在歐盟範圍內實現監管一致性。

4. 私募加密基金全球稅務政策概述

許多國家正積極制定或改善稅收政策,以確保加密貨幣基金的收益及交易所得等能夠被準確申報並依法徵稅,涵蓋的稅種包括資本利得稅、商品與服務稅、增值稅等。

4.1 美國

所得稅:在美國,私募加密基金採取的組織形式可以是有限合夥(Limited Partnership,LP)、有限責任公司(Limited Liability Company,LLC)和公司(Cooperation,具體分為C類公司與S類公司) ,三者適用的稅收政策不盡相同。 LP由合夥人直接承擔損失、分享利潤並繳納所得稅;LLC在選擇稅收結構時具有靈活性。他們可以選擇以獨資企業、Partnership、S Corporation或C Corporation納稅;Corporation則需要面對雙重課稅問題,因為Corporation賺取的利潤需繳納企業所得稅,而如果利潤作為股息分配給股東,則股東也需要繳納個人所得稅,所以考慮到加密資產的高回報潛力,採取Corporation的形式可能不利於減輕私募加密基金及其投資人的整體稅負。

資本利得稅:美國的資本利得稅分為短期資本利得稅和長期資本利得稅兩種。短期資本利得是指持有不超過一年的資產所產生的利得,長期資本利得是指持有超過一年的資產所產生的利得。短期資本利得稅率與納稅人的普通所得稅率相同;長期資本利得稅率通常低於短期資本利得稅率,根據其年度總收入和納稅身分分為三個檔次,分別為0%,15%和20%。

美國國稅局IRS早在2014年就發布了關於虛擬貨幣交易的通知(Notice 2014-21),解釋了虛擬貨幣在聯邦所得稅方面的處理方式。在該通知中,所有的加密資產都被視為財產而非貨幣,因此適用於財產交易的一般稅收原則。這意味著,大部分加密資產交易都應繳納資本利得稅。在進行涉及資本利得稅的加密資產交易時,投資者需要將出售價格減去其成本基礎,計算出資本利得或損失,並繳納相應的資本利得稅。持有加密資產的時間(以1年為劃分單位)決定了資本利得稅率。如果持有加密資產超過1年,投資者需要繳納長期資本利得稅,其稅率通常低於短期資本利得稅,後者適用於持有不超過1年的情況。

4.2 歐盟

增值稅(VAT):歐盟對加密貨幣的徵稅政策不一,有些國家對加密資產交易收取增值稅,而有些國家則豁免。例如,愛爾蘭和德國等國家對比特幣交易不徵收增值稅,但在義大利和西班牙,這些交易可能會受到增值稅的約束。

MiCA(加密資產市場法):MiCA的推出旨在為歐盟現有金融服務立法未涵蓋的加密資產提供法律框架;透過建立健全和透明的法律框架以支持創新,促進加密資產發展和更廣泛地使用分散式帳本技術(DLT);確保適當的消費者、投資者保護以及市場完整性;考慮到一些加密資產可能被廣泛接受,將進一步增強金融穩定性。

4.3 英國

由於普通法傳統以及加密資產的靈活性,英國政府沒有選擇制定一整套加密資產稅法,而是根據加密資產的性質和用途,將其納入現有的稅收框架中,主要對其徵收所得稅和資本利得稅。此兩種稅的徵收方法與其他類型的收入和資產相同。納稅人需要根據自己的情況,計算自己在每個財政年度內從加密資產中獲得的收入和利潤,並在相應的報稅表上申報。英國也提供了一些免稅額度或減免措施,例如個人減免額、個人儲蓄帳戶(ISA)減免、年度免稅額(AnnualExempt Amount)等。

4.4 新加坡

(1)所得稅:新加坡不對資本利得徵稅,這使得新加坡成為一個對私募加密基金非常友善的司法管轄區。然而,若加密貨幣交易被視為營業收入,則需繳納所得稅。

(2)商品及服務稅(GST):新加坡原本計劃對加密貨幣交易徵收商品及服務稅,但從2020年1月1日起,已經不再對支付類加密貨幣(DPT)交易徵收GST。

5. 經合組織的監理與稅務合規框架

經合組織(OECD)是最具影響力的國際組織之一,其成員國一直關注加密資產的監管和稅務問題。近年來,OECD以擴張舊規定的適用範圍和製定新政策的方式,在加密資產及其相關基金的監管和稅務合規方面,陸續形成了幾個重要政策和框架,旨在規範私募加密基金的運作,並確保其在全球範圍內的稅務透明度和合規性。因此,有必要專門關注和總結OECD的監管與稅務合規框架。

5.1 加密資產報告框架(Crypto-Asset Reporting Framework, CARF)

隨著加密資產的普及,OECD意識到現有的稅務資訊交換標準(如共同報告標準CRS)無法完全涵蓋加密資產的特定需求。為此,OECD於2022年提出了CARF,以加強加密資產的稅務資訊交換和透明度。

CARF要求加密資產服務提供者(如私募加密基金)向其所在國的稅務機關報告其客戶的加密資產交易情況。報告內容包括客戶的身份資訊、交易金額、資產類別等。它提供了一個全球統一的標準,使各國稅務機關能夠有效交換加密資產相關的信息,從而防止逃稅行為。

5.2 共同報告標準(Common Reporting Standard, CRS)

CRS是OECD在2014年推出的全球標準,旨在透過自動交換資訊來打擊跨國逃稅行為。儘管CRS最初主要適用於傳統金融資產,但近年來,各國逐步將加密資產納入其適用範圍。

CRS要求金融機構(包括加密基金)收集並報告客戶的稅務資訊。這些資訊包括帳戶持有人的身分、帳戶餘額、利息收入等,相關資訊將在各國稅務機關之間自動交換。

在2024年的巴西G20峰會上,與會各國已決定將以CRS為核心的自動資訊交換機制(AEOI)擴展至加密資產領域,要求加密資產服務提供商(RCASP)報告其非居民客戶的加密資產信息,並自動與這些客戶所在國的稅務機關交換這些信息,進而提高加密資產領域的稅收透明度,防止逃稅和避稅。

5.3 稅基侵蝕與利潤移轉行動計劃

稅基侵蝕和利潤移轉行動計畫(Base Erosion and Profit Shifting, BEPS)是OECD和G20共同發起的一項全球性倡議,旨在透過加強國際稅收規則來應對稅基侵蝕和利潤移轉的風險。隨著加密資產的興起,BEPS的某些行動計畫(如第1項和第13項)也開始適用於加密資產和私募加密基金。

其主要內容包括:

(1)數位經濟的稅務挑戰:BEPS第1項行動計畫探討如何應對數位經濟(包括加密資產)所帶來的稅務挑戰。該計劃鼓勵各國實施措施,確保加密資產的稅收公平性。

(2)國別報告(Country-by-Country Reporting, CbCR):BEPS第13項行動計畫要求跨國企業集團,包括私募加密基金,向稅務機關提交國別報告,揭露其在各國的收入、稅前利潤、所繳稅款等資訊。這有助於各國識別並打擊利潤轉移行為。

參考文獻

[1].Rock’n’Bock. (2024b, May 7). 50 Blockchain & Crypto VC Funds List in 2024. Rocknblock.io; Rock’n’Block.

[2].Home. (nd-b). Galaxy.

[3].Home. (nd-c). Pantera.

[4].Enriques, L., & Zetzsche, DA (2019). Corporate Technologies and the Tech Nirvana Fallacy. SSRN Electronic Journal.

[5].Rubinstein, F., & Vettori, GG (2018). Taxation of Investments in Bitcoins and Other Virtual Currencies: International Trends and the Brazilian Approach. SSRN Electronic Journal.

[6].Bossu, W., Itatani, M., Margulis, C., Rossi, ADP, Weenink, H., & Yoshinaga, A. (2020). Legal Aspects of Central Bank Digital Currency. IMF Working Papers, 20(254) .

[7].Crypto Fund Research. (2024) 2023 Q4 Crypto Fund Report, Crypto Fund Research.

[8].Crypto Fund Research. (2024) Cryptocurrency Investment Fund Industry Graphs and Charts.