作者:Kerman Kohli 來源:substack 翻譯:善歐巴,金色財經

有時我會對某些主題產生極度的痴迷,以至於無法停止閱讀關於它以及所有與之相關的話題。在過去幾個月裡,我對日元產生了這種強烈的興趣。問問我的朋友們,他們會告訴你,一旦觸發這個話題,我有多煩人。與其每次都重複解釋,我想不如寫一篇文章,把我的知識整合到一篇部落格裡。這就是這篇文章的由來。

為了理解為什麼日元會影響你的生活,我們需要先了解一些背景知識。

引言

現代經濟體係依賴一個關鍵因素來維持其運作:成長,透過GDP來衡量。只要成長速度夠快,過去的債務就不重要了,因為未來的收益會償還過去的債務。這項策略自從20世紀70年代美元脫離金本位、結束可兌換性以來,在許多經濟體和貨幣體系中基本上都奏效了。我們現在生活在一個名為「現代貨幣理論」(MMT)的腐敗理念中,這種理論認為,政府的支出不應受到債務的限制,因為他們可以憑空印鈔。

在討論GDP時,我們需要考慮兩個關鍵因素:

-

有多少人能夠工作? 這可以歸結為有多少具備勞動能力的人口。

-

這些人工作的效率如何? 這基本上就是我們的技術進步程度。

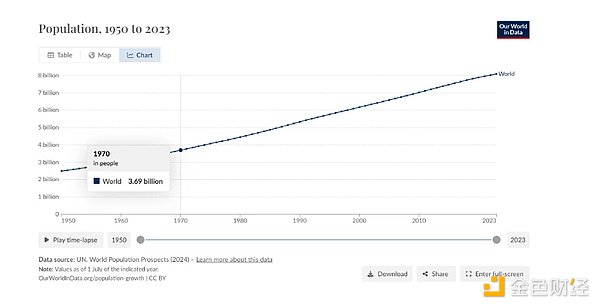

自從我們擁有了幾個推動成長的關鍵動力以來,這個體系基本上一直是正常運作的。首先,世界人口增多了。自1970年以來,全球人口從37億增加到如今的80.9億。這是一個相當有效率的世界,因為有更多的人可以工作!

但是我們的技術進步呢?那又是一個全新的故事。下面是過去300 年世界GDP 總量的圖表。當我們發現MMT(現代貨幣理論)時,它可能是有道理的,因為即使從1950 年到1970 年,世界GDP 也從10 兆美元成長到了26 兆美元。 “當我們瘋狂增長時,債務就見鬼去吧”,每個政府都這麼說!

這個經濟「派對」持續了很長一段時間,雖然在某個時刻,各國政府忘記了兩個關鍵點:

-

儘管全球GDP正在成長,但你所在的國家也需要提升自己的GDP,並參與全球成長的進程。

-

你應該監控GDP成長率,確保自己沒有背負沉重的債務負擔。

你可能認為這些都是常識。不幸的是,並不是。當你掌控「印鈔機」時,按下按鈕的誘惑可能難以抵抗。

債務與GDP

這是我們即將討論的核心內容:你成長了多少,同時又背負了多少債務。簡而言之,可以把這想像成你的信用卡帳單與未來收入潛力之間的對比。

遺憾的是,《我們的世界數據》沒有美觀的圖表,所以我從國際貨幣基金組織(IMF)的數據中拉取了過去200年的資料。我選取了一些關鍵國家,以便你能更理解各國之間的對比。

正如你所看到的,有一個國家的債務遠超其他國家……事實證明,這就是本文的主要討論對象。那麼,為什麼這些巨額債務不是問題呢?之前我稍微簡化了情況。政府就像一個「隨意冒險」的賭徒,它說:「只要我能每月償還債務,誰在乎我欠多少債呢?」這話其實不算錯。

那麼利率是如何設定的呢?這又是一個關於央行和債券運作的複雜話題。我不會深入探討這個“兔子洞”,只簡單解釋一下:日本之所以積累了大量債務,是因為他們通過印鈔來購買債務,從而人為地保持低債務成本。如果這聽起來很複雜,別擔心。基本上,日本央行(即日本的中央銀行)印鈔並做一些奇怪的事。一個例子是,日本央行憑空創造的錢現在持有了約11%的股市份額。

從2013年到2023年,日本基本上透過一個稱為「安倍經濟學」(Abe-nomics)的政策操作,維持了接近0%甚至是負的利率。這是一個重要的細節,為什麼呢?因為如果你的利率是0%,那麼無論你累積了多少債務,你永遠不需要為還款支付費用。再者,你自己決定將利率定為0,生活不是很好嗎?我們稍後再回到日本的問題。

現在,讓我們將注意力轉向債務與GDP比率中排名第二的國家:美國。他們同樣透過大量印鈔來資助戰爭和國際援助。

美國

在過去5到10年裡,由於利率較低,美國的利息支付並不算太大問題。但當利率從0%提高到5%時,這個稅單突然變得非常龐大。

我將使用2023年的數據,因為這些數據是完整的。在2023年,美國聯邦政府的稅收收入為4.8兆美元,同期支出為6.35兆美元,留下了1.5兆美元的赤字。他們把這筆錢花在什麼地方呢?下表列出了所有我們需要的資訊。

我們可以看到,光是2023年淨利息支付就耗費了6,350億美元,預計到2028年利息支出將達到1兆美元(假設高利率維持不變)。

那麼,赤字要從哪裡彌補呢?這就是事情變得有趣的地方。記住,只要他們能償還債務,派對就能繼續下去。總帳單的金額並不重要。

政府透過發行債券來彌補這一赤字。全球所謂的「無風險利率」指的是美國政府公債的殖利率,它們應該是投資人存放資金並賺取收益的最安全工具。因此,美國政府充分利用這一點,透過發行新債券來支付即將到期的舊債券的利息。這幾乎就是一個全球參與的「龐氏騙局」。當他們無法借錢時,聯準會可以介入,印製新的美元來購買債券。這被稱為「公開市場操作」。聯準會還可以做一些更奇怪的事情,例如購買股票和其他資產,正如我們之前提到的日本央行所做的那樣。

有趣的是,債券的供應量越大(市場上發行的債券越多),價格就會下降,殖利率就會上升。這意味著投資人可以從市場上發行的債券中賺取更高的利息收益,同時政府的借款成本也隨之上升。

記住:赤字越大→ 更多債券發行→ 債券價格下降→ 債券殖利率上升= 借貸成本增加。

回到日本

你好(Konichiwa),現在我們從美國的短暫「繞道」回到日本。我們有兩個國家在宏觀層面採取了兩種不同的策略:

-

日本大量印鈔,人工壓低債券殖利率,以接近0%的成本借貸。

-

美國提高利率以遏制通膨,但同時為債務支付更高的收益率,因為發行的債券越來越多。

結果,這為投資者打開了所謂的「套利交易」機會。其想法是你可以藉入日元,賣出日元換成美元(對日元施加下行壓力,使美元走強),然後將美元借出,賺取5%的利息,而支付接近0%的日元借貸利率。這對那些熟練運用這項策略的投資者來說幾乎是「免費賺錢」(儘管許多人也會虧錢)。如果你查看美元/日圓的交易量,它是世界上最具流動性的交易對之一,每天交易額達數萬億美元!

在討論圖表的具體內容之前,你需要在更高層次上了解幾個關鍵點:

-

圖表越高,代表日圓越弱。 日圓貶值不一定是壞事,因為出口產品變得更具競爭力(其他國家購買以日圓定價的商品變得更便宜),但進口產品會變得更昂貴(日本人購買以美元定價的商品成本更高)。

-

圖表越低,代表日圓越強。 這使得進口產品變得更便宜,但出口產品的競爭力下降。

在兩者之間做選擇時,日本通常會選擇較弱的日圓政策,以促進出口,因為這對其經濟發展至關重要。

問題在於,當日圓在某個方向上波動過大時,就會打破經濟平衡。從2024年初到7月(圖表上的第3點),日圓在7個月內貶值了接近12.5%(從140跌至160)!這不健康,因為變動速度過快。因此,日本政府利用其美元儲備購買日元,使日圓升值。

正如你在圖表上看到的,這些「幹預措施」發生在價格急劇下跌時(圖表上的第1點和第2點)。他們在那段時期進行了多次幹預,但我只強調了主要的干預措施。這些幹預措施在幾個月內的總成本約為500億美元。然而,每次幹預都導致價格迅速回升並超過原來的水平!

那麼,日本還有哪些現實的選擇呢?

-

繼續拋售美元換取日元: 這不可持續,而且浪費資金,因為價格會回到原來的位置。

-

提高利率: 鑑於龐大的債務規模,這不可行。大多數日本的抵押貸款都是浮動利率的,提高資本成本會打擊國內經濟,但可以解決當前問題。

不過,還有第三個選擇!開始拋售美國公債。 在一個令人驚訝的轉折中,日本是世界上最大的美國國債持有者。以下圖表直接來自美國財政部。

日本位居第一,持有價值1.1 兆美元的美國債券。現在回想一下我們關於債券的部分,如果日本開始在公開市場上出售這些債券以捍衛自己的掛鉤匯率,這將導致債券價格下跌,收益率上升,這反過來會使美國政府和世界其他國家的借貸成本高昂!是的。如果發生這種情況,您需要某種形式的量化寬鬆來補救這種情況。這就是為什麼USDJPY 是最重要的圖表的關鍵,其中隱藏著全球金融經濟的相互關聯。

但正如我們在USDJPY 圖表中看到的那樣,它不再上漲,而是大幅下跌。那麼發生了什麼事呢?

2024 年7 月31 日,他們做了一件沒人想到會做的事:提高利率。

儘管升息幅度只有0.25%,但套利交易的利潤卻減少了,這在使用大量槓桿時會造成問題(從數萬億美元的交易量就可以看出)。結果,美元兌日圓套利交易中的大量槓桿在一天內平倉,導致市場瞬間崩盤,因為交易者/投資者需要出售其他資產來彌補缺口。

6天后,他們發表了這項聲明。

所以顯然他們不能像想像中那樣大幅升息,因為全球經濟都在關注他們,尤其是在美國大選前讓股市下跌是不可取的。然而,他們願意升息帶來了另一個問題:隨著套利交易的平倉,市場將會下跌。不過,也許日本覺得沒問題。

但「殺招」是:如果他們繼續升息,他們的借貸成本將上升,而他們已經有大量債務(記住本文開頭提到的260%的債務與GDP比率)。唯一的解決方法是印刷日元來償還債務,但這會進一步削弱日元,這次是他們自己導致的貶值。

這裡開始變得更有趣了。聯準會最近降息了50個基點。雖然這對降低資本成本是好事,但它意味著套利交易的利潤變小,從而進一步推動市場下跌,導致日圓走強。日圓走強對日本經濟不利,因為這會削弱出口的競爭力。日本非常依賴套利交易,並在過去10到20年中一直如此。

結語

雖然這花了點時間,但正如你所看到的,日圓與全球經濟是緊密相連的,尤其是考慮到日本持有的大量美國債務。許多人認為日本只是一個適合旅遊的好地方,但他們的經濟狀況對全球經濟有著非常直接的影響。我並不自稱能預測未來會發生什麼,但希望透過這篇文章,你能夠更加理解並欣賞這些變數之間的緊密聯繫。

現在你應該能夠閱讀日本的就業數據報告,並思考它將如何影響日本經濟、日圓,最終影響債券殖利率。