作者: Chaos Labs 來源:X,@chaos_labs 翻譯:善歐巴,金色財經

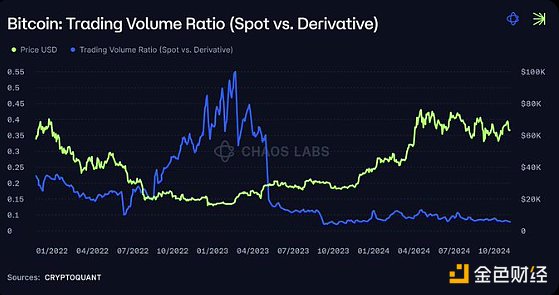

在傳統金融和加密世界中,衍生性商品市場的規模都遠遠超過現貨市場。例如,截至今天,比特幣的日現貨市場交易量約為40億美元,而其衍生性商品市場的交易量則顯著更大,達到538.9億美元(資料來源:Cryptoquant.com)。

比特幣現貨與衍生性商品交易量比率(資料來源:CryptoQuant)

這一趨勢在2021年初開始加速成長,至今仍在持續。傳統金融的衍生性商品市場早已超過現貨市場,而加密衍生性商品在中心化交易所(CEX)上的發展也緊跟著現貨。然而,在去中心化金融(DeFi)中,衍生性商品尚未超越去中心化交易所(DEX)的現貨市場。例如,在過去的24小時內,@Uniswap v3 促成了13億美元的現貨交易,而@HyperliquidX 處理了約10億美元的衍生性商品交易(資料來源:Coingecko)。

儘管如此,差距正在縮小,隨著生態系統的成熟,鏈上衍生性商品很可能會超越現貨市場,這與其他成熟市場的趨勢一致。雖然對衍生性商品的需求正在上升,但這種成長也必須依賴安全且高效的交易場所和模式來支持。

衍生性商品交易量(來源:DefiLlama)

理解支撐衍生性商品市場的各種模型對於建立能支撐這一轉變的基礎設施至關重要。本文將討論「硬流動性支持模型」和「合成模型」。

硬流動性支持模型

在硬流動性支援模型中,交易者與實際資產(代幣或穩定幣)互動,這些資產被存入流動性池中。資產本質上是藉給交易者,以便他們進行槓桿交易。 @GMX_IO、@JupiterExchange、@GearboxProtocol 的PURE以及@Contango_xyz都是這種模型的範例。

流動性提供者(LPs)透過存入這些真實資產來獲取交易費用,並/或作為交易者的對手方,從而獲得回報。 LPs 的收益來源包括流動池中資產的表現、流動池的利用率,以及在沒有鼓勵平衡多空交易機制的模型中,交易者的損益表現。

優勢:

-

破產風險較低:由於交易由實際資產支持,因此系統破產的風險較低。

-

DeFi中的可組合性:像GMX和Jupiter這樣的硬背模型支持流動性池代幣的再抵押,例如$GLP和$JLP代幣可以用作抵押品或在其他DeFi應用中質押,從而提高資本效率。

-

較低的交易/做市激勵需求:由於LPs充當了對手方和/或做市商,直接激勵的需求較低。雖然在第一階段通常會透過代幣激勵來獎勵LPs,但從長期來看,流動性提供的獎勵主要來自交易費用,避免了設計平衡激勵計畫的難題。

-

加深市場流動性:硬背模型透過要求實際資產支持交易來加深市場流動性。在過去幾年裡,這也使得像GMX這樣的協議成為現貨資產交換的高效場所,因為流動性集中在可以同時服務衍生性商品和現貨市場的流動池中。

在此類別中,根據流動性、可及性和共享程度,出現了不同的子模型:

-

GMX v1 和Jupiter :這些協議使用全球共享流動性池,這意味著所有資產都集中在一起。該模型允許流動性提供者在DeFi 協議中使用其單一代幣,從而確保深度流動性並增強可組合性。

-

Gearbox 的GMX v2 和PURE :引入了具有模組化架構的獨立流動性池,其中每種資產或市場都有自己專用的流動性。這降低了協議的系統性風險,使其能夠支援長尾、風險更高的資產。每項資產的風險(和回報)都是隔離的,可防止單一資產影響整個協議的流動性並產生不同的風險/回報狀況。在這個「硬流動性支援」模型中,我們也可以採用Contango 之類的產品。雖然Contango 不是一個獨立的模型,但它在現有借貸協議(如Aave)之上運行,以創建保證金去中心化交易所體驗。它使用從借貸池借入的真實資產和閃電貸功能來創建槓桿頭寸。

合成模型

雖然硬流動性支援模型透過要求真實資產來抵押交易來優先考慮安全性和可組合性,但合成模型採用了不同的方法。

在合成模型中,交易通常不由真實資產支持;相反,這些系統依靠訂單簿匹配、流動性庫和價格預言來創建和管理頭寸。

並非所有合成模型都是相同的——設計範圍從更多地依賴點對點訂單簿匹配的模型,由活躍的做市商提供流動性,無論是專業的還是透過演算法保險庫,都可以在全球範圍內共享或與市場隔離,到採用純合成方法的模型,其中協議本身充當交易對手。什麼是流動性保險庫?

在合成衍生品模型中,流動性金庫是一種匯集的流動性機制,它充當用於促進交易的資金來源,要么直接支持合成頭寸,要么充當做市商。雖然流動性金庫的結構可能因協議而異,但它通常用於為交易提供流動性。這些流動性金庫通常由專業做市商(即Bluefin 穩定幣的資金池)或演算法管理(即Hyperliquid、dYdX unlimited、Elixir 資金池)。在其他一些模型中,它們是純粹被動的交易對手池(即Gains Trade)。通常這些資金池向公眾開放,他們可以提供流動性,以換取參與平台活動產生的獎勵。

流動性庫也可以在上市市場之間實現全球共享,例如Hyperliquid,或部分隔離,例如@dYdX,@SynFuturesDeFi和@bluefinapp,其風險和收益與先前強調的類似。

一些協議,例如Bluefin,依賴這些機制之間的混合模型,其中既有由做市商管理的全球流動性庫,也有獨立的演算法池。

在合成模型中,流動性通常由活躍用戶(P2P 匹配)、流動性庫(作為後備)和在訂單簿上下單買入/賣出的做市商組合提供。不過,如前所述,在一些純合成模型中,例如@GainsNetwork_io,流動性庫本身充當所有交易的交易對手,無需直接匹配訂單。

優點:

合成模型選擇的權衡與硬流動性支持的模型不同,但它也具有一系列優點:

-

資本效率:合成模型的資本效率很高,因為它們不需要直接1:1 實體資產支持。只要有足夠的流動性來涵蓋活躍交易的可能結果,系統就可以用更少的資產運作。

-

資產彈性:這些系統在可交易資產方面更靈活,因為部位是合成的。無需為每種資產提供直接流動性,從而允許更多樣化的交易對和更快(甚至是半無需許可)的新資產上市。 Hyperliquid 的預發布市場尤其反映了這一點,其中交易的資產甚至還不存在。

-

更好的價格執行:由於交易是純合成的,因此有可能獲得更好的價格執行,尤其是當做市商在訂單簿上活躍時。這些模型也存在明顯的缺點:依賴預言機:合成模型高度依賴價格預言機,這使得它們更容易受到相關問題的影響,例如預言機操縱或延遲。沒有流動性貢獻:與硬支持模型不同,合成交易不會為資產的全球現貨流動性做出貢獻,因為流動性僅提供給衍生性商品訂單簿。

雖然與中心化交易所(約佔市場的2% )相比,去中心化交易所在整體永續合約交易量中所佔比例仍然很小,但各種可用的模式為真正的成長奠定了基礎。這種模式組合,加上資本效率和風險管理的持續改進,對於幫助DEX 在衍生性商品市場中獲得更大份額至關重要。