作者:冰蛙來源:X,@Ice_Frog666666

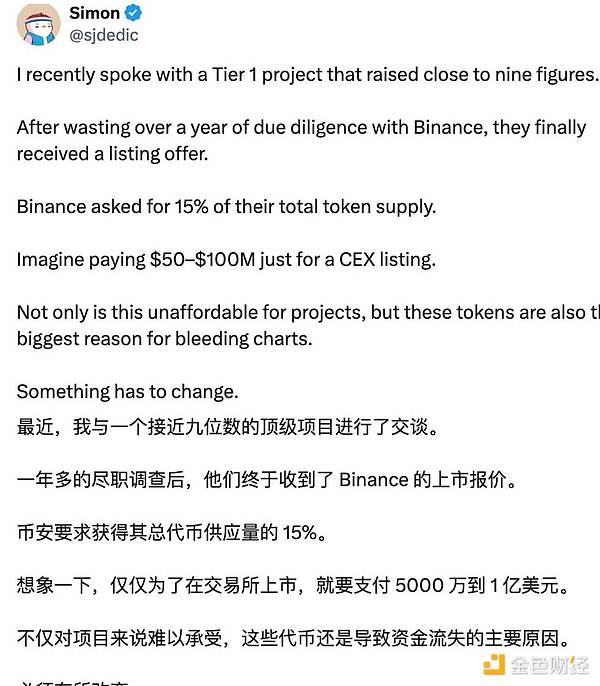

身為產業頂流、金字塔塔尖的幣安,最近面臨市場FUD 的聲音似乎愈演愈烈。 X 平台標註為MoonrockCapital CEO 的Simon 宣稱幣安上幣要收取代幣總量15%-20% 的比例作為上幣條件,一石引起千重浪,市場討論熱度迅速上升,贊同和反對聲兼而有之,情緒激烈者甚至認為幣安可能是業界最大毒瘤,反對者則認為這不是幣安的責任,是專案方的問題或是產業本身的發展問題。

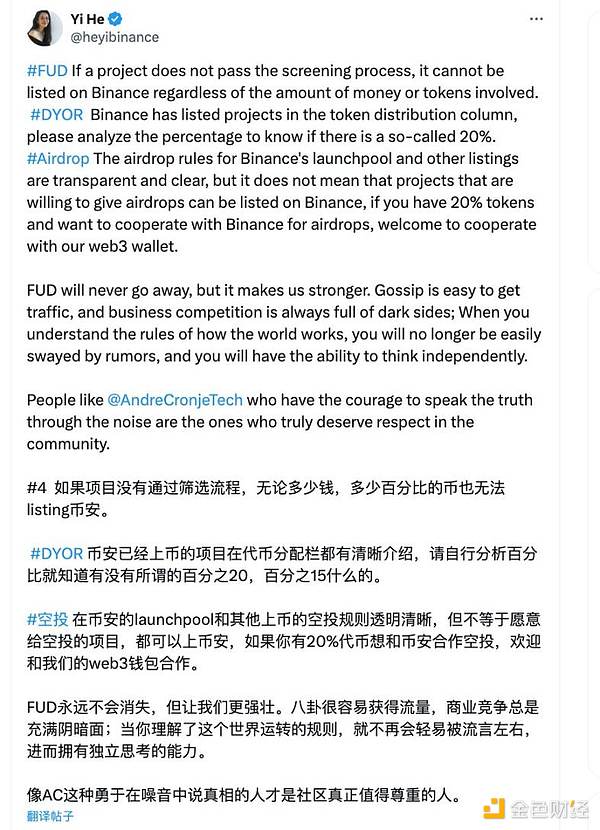

最後幣安一姐社媒公開回應:如果沒有通過幣安篩選,無論多少錢和上幣費都無法在幣安list,代幣分配都是公開的,幣安不可能收取這麼高的代幣分配比例。

且不論雙方罵戰背後到底誰的言論才是真相,或者真的只是一場商業競爭行為。至少從一姐的回應中,我們看到一姐用她自身的聲譽在挽救幣安的聲譽,主動並及時的回應這類質疑,一姐在過去以及現在都以其坦誠、直接的態度贏得了社區的尊重。

然而,這類質疑並不是第一次,也不是最後一次,這也側面凸顯幣安近些年在外有監管圍剿、同行擠兌;內有社區質疑之下的發展困境,真正的危機從來不潛藏在表面上的挑戰,如同打敗幣安的一定不是另一個幣安。

一、FUD 到底是不是流言:「受害者思維」與「敵人到底是誰」

我們假設一姐的回應是真實的,FUD 就是一場商業競爭的陰暗面,但可惜的是大眾從不具有獨立思考能力,否則也就不能稱之為大眾,從無數的歷史中,一個顯而易見的道理是:流言的擊潰從不依靠大眾的自我覺醒,靠的是無可辯駁的事實真相,而KOL 的引導只是短暫的攪亂了視聽,並不意味著質疑的消散,他甚至有可能是下一次更加劇烈FUD 的原因。

當把FUD 都歸因於商業競爭的陰謀之時,這背後隱含的受害者心態無益於消除爭議,或許真的有同行的推波助瀾,但可能這不並不是全部,當平台自身俱有足夠說服力的證據時,沒人會選擇用這種吃力不討好的手段去挑戰一個行業老大,只有在你自身有瑕疵的時候,這種方法才具有效力。這是一個最淺顯的商業邏輯。

面臨FUD,先從自身找問題,而不是先懷疑競爭對手,這才是偉大公司應有的姿態。真正的敵人從來都是自身的傲慢,而不是其它。如果把FUD 視為一種商業手段,那麼其實反而忽略了真正潛藏的危機。

二、危機來自哪裡:定價權及流動性的轉移

1.流動性決定定價權,但流動性之源是用戶

幣安,至少在目前為止仍然是行業內最大的流動性中心,誰掌握流動性誰就掌握定價權,這是金融世界亙古不變的真理,然而從一個更長遠的視角來看,短期內的定價權一般總是由機構/ 交易所決定,但長期總是會歸於使用者。如果定價權被濫用,這種定價權的轉移速度會進一步加快。

定價權濫用的一個顯著標誌則是籌碼結構極度不均衡項目、聲譽度極差項目的縱容。幣安所上的項目中,低流通高市值的項目比比皆是,加之幣安本身拿走不少比例的籌碼。這變成投資機構、專案方、交易所、做市商控制了絕大多數籌碼,散戶只能被動接盤。以近期的Scroll 為例。

初始流通僅佔總流通的19%,此外還有5.5% 用於幣安挖礦,剩餘的各類代幣都包含了不同時間的解鎖要求。一個簡單的算術題,這麼大且持續的拋壓,誰來承接,假設項目方具有良好的聲譽和自身的造血能力,拋壓也會得到部分的反哺,進一步平滑整個價格曲線。事實情況是在空投及TGE 後,數據幾乎在短時間內攔腰斬斷,更糟的是,這種基本面的崩潰幾乎在上幣安前可以100% 預見。

問題來了:

1)大家都知道這是一個基本面肯定持續糟糕,且代幣分配極度不合理,聲譽極差、容易形成持續控盤和拋壓的情況下,幣安為什麼選擇了listing?

2)幣安的篩選機制的利益角度到底站在哪一方?

這兩個問題結合在一起,至少可以顯而易見的得出一個結論,至少從利益/ 用戶感受的角度,幣安給人的感覺是並沒有和用戶站在一起或者說至少沒有大部分站在用戶的利益角度。

如果真的站在用戶利益角度,沒有任何競爭對手可以抹黑幣安,因為在幣圈可持續的財富效應才是最大的真理。

一個更顯著的對比則體現了用戶作為最終定價權的作用,那就是Grass 項目,其融資額度僅為Scroll 的1/10 不到,前者目前總市值10 億美元+,後者5 億美元+ 。

即便在代幣解鎖的拋壓上,Grass 的前期流通量也並沒有比例很大,然而其公平且可持續的空投讓項目贏得用戶良好的口碑,最終反映在實質上,就是用戶持續的買單,專案持續增加對用戶的激勵,進而持續反對哺育用戶。

一樣的大環境,同樣的專案不同的命運。它清晰的揭示了,無論多麼頂尖的技術、絢麗的融資背景,即便有頂級交易所的加成,用戶如果不買單,這個收割鏈的崩盤速度只會越來越快,而每一次崩盤都是在消耗幣安立足的根基,定價權的轉移也會同步加速。

2.流動性的轉移:人性追逐貪婪,但前提是公平和透明;鏈上Dex 具有無可比擬的優勢。

幣圈是不是一個大賭場暫且不論,但它絕對適用賭場生存的基本法則:不怕你賺錢,就怕你不玩。跟多數人直覺相反的是,澳門正規的賭場幾乎都會在公平、公正和公開層面下大功夫,以此打消賭客的顧慮,賭場賺錢從不依賴出老千,它依靠的是統計學優勢不斷放大。

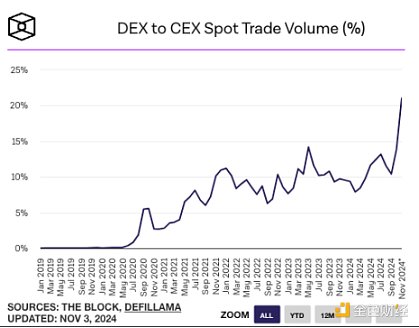

在公平、透明、公正上,去中心化天然會比中心化具有更強的優勢,Dex 成長主要受制於互動體驗,但在財富效應面前,影響會被消減到最低。數據證實了這一點,根據The Block& Defillama 的數據,到10 月為止,Dex 相對Cex 的現貨交易量比值已經上升到歷史最高的13.84%,而且這一比例正在穩步擴大。

更不用說近期由於MEME 的火熱,類似Pump.fun 之類的平台更是陸續誕生了數個超10 億美元的MEME 代幣,單日成交筆數超過670 完筆,交易量日均超過10 億美元。

數據背後反映的是流動性正在一點點被鏈上Dex 或者MEME 之類的熱點搶奪,雖然鏈上的風險對於新手玩家而言,具有更高的風險程度,但是少有人質疑去中心化平台的問題,因為他提供了一個相對公平的博弈環境。

Cex 和Dex 的重要差異是,中心化交易所得以成立的根基在於:使用者將篩選代幣的權力交還給平台。要嘛你一視同仁的不設立門檻或較低的門檻,要嘛你設立較高的門檻但是要有可持續的價值。最糟糕的情況是,你設立較高的門檻卻選擇了一個垃圾計畫。

這裡面還有一個誤解在於,個別中心化交易所容易陷入精英代理模式,他並不認為自己選的是一個垃圾項目,他們負責該類業務的人員多數具有好看的履歷和機構背景加持,他們過度迷信資本能改變世界,對所謂技術有著不切實際的幻想,天然的就傾向於相信機構,或自以為能看清楚產業的未來方向,美其名曰:這是產業的方向。

仍然以Scroll 為例,除了技術似乎顯得很超前,融資很牛,他真正的價值到底在哪裡,他是否真的不可取代。如果不是不可取代,那選他的邏輯是什麼。所謂嚴格的篩選機制,如果不考慮專案聲譽和創始團隊的格局,這個篩選的意義由何在。

幣安的上幣標誌著一個專案的成功與否,這是用戶交給幣安的權力,如果這份權力沒有很好的被使用,那麼用戶的質疑自然是理所當然。

三、一些討論:幣安的危機與產業的危機

行為經濟學大拿,諾獎得主查德- 塞勒有一個著名的理論:人們在決策中對利害的權衡是不均衡的,對「避害」的考慮大於「趨利」。

從「反VC 幣」到「MEME 熱」,實質上正是這一理論的鮮明展現。肉眼可見以及望遠鏡可見的範圍內,買VC 幣的風險持續增大,如果算上套牢的時間成本以及高估值的上行空間,其盈利空間也變得無限狹小,於是,幣安上的VC 幣對一般使用者而言,已經變成了一個「害」大於「利」的事件。

也許你會說,幣安只是一個提供交易的場所而已,就像賭場一樣,是個客觀中立的第三方,交易自然有輸贏。然而事實的客觀不能取代客觀的事實。真正客觀的事實是:即便是賭場,也不會推出十賭十輸的遊戲。 VC 幣這件事上,幾乎沒有散戶贏過,這點的共識上現階段毫無爭議。

此外,從專案篩選上說來,如果一個真的客觀中立的交易所,規則理應是透明的,如同紐交所、納斯達克。目前,在這個行業,頭部交易所的上幣仍然是個黑盒子,他依賴於人們的猜測和推斷,因此就具備了至高無上的權力;有些交易所的上幣是半透明狀態,它提供接近於0門檻的狀態(花錢就能上)。二者皆不可取,因為前者將權力特殊化,即便沒有腐敗,也容易滋生傲慢和小圈利益共同體;後者將權力貨幣化,收取高昂過路費,容易讓專案成本變高,從而拖慢創新。

從更大的背景來看,當前的產業危機顯而易見,在沒有更大流動性溢出的前提下,BTC 獨立於整個加密行情之外,它逐漸被華爾街資本控制並定價。其它山寨,要嘛如同以太坊一樣,找不到前行破局的方向,要嘛徹底轉向MEME。無價值的虛無感籠罩著整個幣圈,尤其是當多數價值幣被一次次證偽之後,更多的用戶對項目是否Build 已經失去了信心,畢竟最大的交易所也選擇相信這些所謂項目方,而不是使用者的時候,這種信心和虛無就崩塌的更為快速,MEME 本身崛起就是對所謂產業發展敘事價值的失去信心。

幣安作為事實上的行業話事人,理應肩負起更多的責任和用戶期待,把問題推給同行不如正視自身的機制漏洞,用戶需要的是公平,還他媽的是公平。像類似Scroll 這種,幣安在幾乎沒有任何成本的情況下,拿走了大比例的籌碼,你很難說,這很公平,你也很難說這對項目以及行業發展是有利的。

從流量和地位的角度,你可以說這毫無問題,但別忘了流量來自哪裡,以及一句古老的成語:水可載舟,亦可覆舟。

我們是否仍舊需要幣安,毫無疑問是需要的,沒人否認幣安對產業的巨大貢獻。我們也仍然相信CZ、何一這些產業中流砥柱的職業操守,然而如同前文所言,這不是個體的問題,它涉及到整個機制運轉的問題,以及大環境的生態問題,如何解決這些問題仍然懸而未決,也尚未有一個清晰的路徑,我們期待的是幣安真的站在用戶這一邊,利用自身的影響力和龐大能量扭轉當前的局勢,讓用戶重建對「價值幣」的信心,重建對整個產業的信心。

從幣安自身的角度,用戶是否可以不要幣安,不可替代性是否正在下降,這個問題值得幣安的管理層思索,尤其是在Dex 交易量持續上漲,鏈上MEME 持續火熱、監管趨於嚴格、競爭日趨激烈的產業環境下。

要記得,歷史上,沒有任何一家公司是因為流言太多而破產的,大多數都是因為流言被證實,最後衰敗於傲慢。