作者:MONK,Messari研究員;翻譯:金色財經xiaozou

以下是我最新的Messari報告文章裡的重點內容。

我對HYPE代幣(其最大供應量為10億枚)的最新估值是其FDV在130億美元左右,在適當的市場條件下可能高於300億美元。

讓我們來深入了解:

激勵措施的終止並沒有阻止Hyperliquid的成長動能。我們在10月份看到市佔率達到了歷史最高點,未平倉合約也創下了15億美元以上的歷史新高。

Hyperliquid也將透過TGE(代幣產生事件)推出HyperEVM,有超過35個團隊計劃參與這項新生態。這使得Hyperliquid更接近一個通用L1,遠離應用鏈。

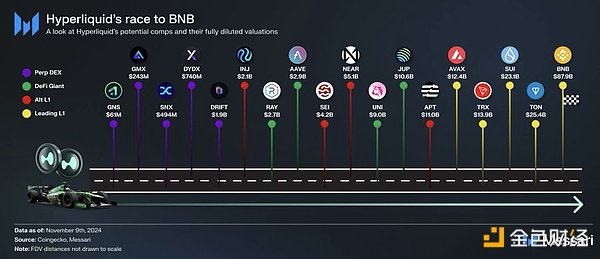

這是我製作的市場圖:

新的Hyperliquid應該有一個全新估值框架。通常,殺手級應用程式和其L1網路各自是獨立的實體。應用程式費用歸屬於應用程式代幣,L1費用歸屬於網路驗證者。 Hyperliquid鞏固了這些收入流。

因此,Hyperliquid既擁有加密世界的領先perp DEX,也擁有其底層L1。我們選擇分類加總估值法來更好地反映該協議的垂直整合。先從perp DEX開始吧。

以下我將詳細介紹一個關鍵驅動因素。

我們對衍生性商品領域的整體看法與Multicoin Capital和ASXN的看法高度一致,除了一點,那就是Hyperliquid的市佔率。

我相信perp DEX市場是贏者全拿的市場。這是因為:

* 任何perp DEX都可以上架任何永續合約,沒有區塊鏈碎片化問題。

* 與中心化交易所不同,使用DEX無需許可。

* 在訂單流量和流動性方面存在網路效應飛輪。

我認為Hyperliquid的主導地位只會越來越強。在基本情況下,我們認為Hyperliquid可以佔據近一半的鏈上市場。

這將在2027年帶來5.51億美元的收入。目前,交易費是流向社區的,因此,我們將其計為實際收入。

將DeFi標準放大15倍,我們得出perp DEX作為獨立業務的估值為83億美元。如果你是企業客戶,你可以看到我們的完整模型。現在讓我們來看L1:

通常採用DeFi應用溢價來進行L1估價。隨著Hyperliquid在其網路上的活動不斷充實,其估值可能會持續走高。

請注意,這裡的機會正越來越大:

Hyperliquid已經成為第11大TVL鏈。如Sei和Injective這樣的小型網路的估值分別為50億美元和30億美元。類似規模的平行高效能網絡,如Sui和Aptos,估值分別為300億美元和120億美元。

鑑於HyperEVM尚未推出,我們對Hyperliquid的估值採用保守的50億美元L1溢價。實際上,如果我們按照當前的市場價格對L1進行定價,這可能會接近100億美元或更高。

所以基本情況是:

Hyperliquid的perp DEX價值83億美元,底層L1價值50億美元。基本情況下FDV為133億美元。熊市約30億美元,牛市約340億美元。我必須強調的一點是,我們還沒有看到一個領先的加密app與某個高效能早期alt-L1實現垂直整合。