隨著前置數據的出爐,有關2024年12月,也就是2024年最後一次聯準會議息會議的預期,開始變得明朗起來。

美國東部時間12月11日,美國公佈了2024年11月最新的CPI數據,其整體的通膨情況回升,核心通膨表現相對穩定。而在先前的12月6日,美國勞工部公佈了11月的美國非農業就業人口數據,顯示大選後的美國失業率出現了小幅抬升。兩項數據合流之下,市場對12月聯準會降息的預期迎來提升。

隨著美國大選的結果落地,川普上台後的影響力已經開始逐漸影響美國市場的方向。其中比較受到關注的,便是其政策是否會與聯準會的降息週期相悖的問題。近期的美國經濟數據如何影響12月的議息?而川普的政策又會對後續的議息產生怎樣的影響?本文將對此進行分析。

核心通膨未現反彈趨勢,支撐降息決策信心

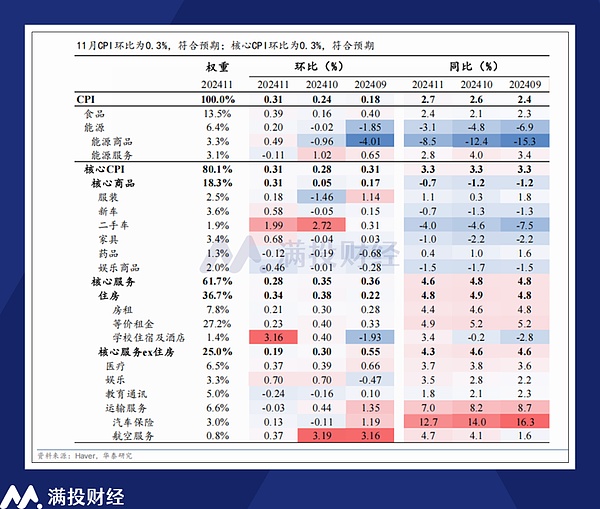

美國11月CPI較去年同期上升2.7%,較上季10月上升0.3%;核心CPI較去年同期上漲3.3%,較上季上漲0.3%,較去年同期與月增率基本與10月持平。在經歷了4-9月的通膨指數連續下降後,聯準會出的通膨連續兩個月出現了反彈。聚焦細節,其核心通膨項目展現了較為明顯的頑固性,但回升的動能並不多。

具體來看,美國自2021年以來的通膨黏性主要由核心服務所構成。諸如住房、醫療、教育、保險、運輸服務等「住行」相關的花銷是美國居民或大部分國家的居民都需要面對的開支。這些開支在疫情期間出現了顯著的上漲,但在疫情後卻並未得到有效的回落,構成了當前美國的通膨頑固項。

但僅看11月來說,美國核心服務在當月的環比變動以回落為主,房租和、運輸服務均出現了小幅回落,儘管學校住宿和酒店住宿出現較大幅度的反彈,但其佔比權重本就較低,對整體的影響比較有限。而在過去兩個月出現較大波動的航空服務分項,也隨著波音公司的罷工結束而暫告一段落。

另一方面,11月通膨的回升與食品和能源價格有關,兩分享對通膨的增速貢獻回正,能源項環比上行0.22pct,而食品價格則環比上漲了0.23pct,考慮到企穩轉冷,聖誕節臨近的季節性影響,相關的波動是正常情況。

整體來說,11月的美國通膨數據並沒有變好,但也沒有變得更糟。儘管核心通膨項黏性依舊穩固,但市場擔憂的通膨快速回升的情況目前看來可能性不大,這讓市場對12月聯準會降息決策更具信心。

就業數據好壞參半,事件擾動逐漸消退

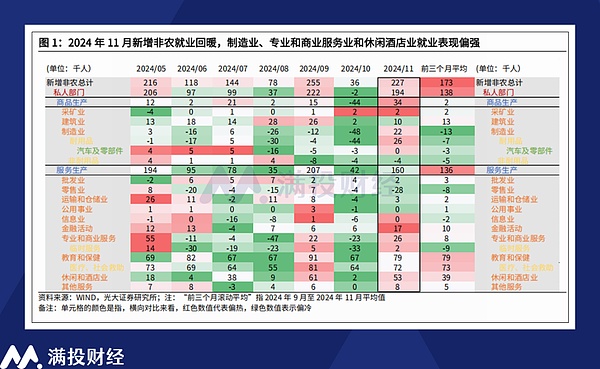

就業數據方面,11月的美國非農業數據可以用「好壞參半」來形容。 11月新增非農業就業人數22。萬人,高於預期的20.0萬人,前值修正為3.6萬人;整體失業率為4.2%,同樣高於前值和預期值的4.1%;勞動整體參與率下降至62.5%,低於預期的67.7%和前值的62.6%;非農新增成長率為4.0%,高於市場預期的3.9%。

從就業人口來看,11月的非農業新增就業可以說是大幅反彈,但其中主要的原因在於10月美國非農就業端的「天災人禍」。 10月美國連續的颶風以及波音公司的罷工事件將新增就業人口顯著拉低,而11月的回升,也主要是這些暫時性的失業者回到市場所引起的。其中,教育醫療、政府部門為新增的就業數據貢獻了11.2萬人,佔新增就業總數的49%。

在就業人口之外,失業率的小幅提升以及勞動參與率的下降是市場預期中「壞」的那部分。 11月新增失業人口上升至16萬人,較前額的15萬人進一步提升。從11月川普上台後的發言來看,失業率的上升或與其打算收緊的移民政策和政府開支政策有關。

儘管目前看來,驅逐境內的無證移民執行起來具有不小的難度,但收緊邊境,減少移民淨流入卻是有望起效的。對於美國就業市場而言,旅遊酒店、倉儲服務等行業的從業人員中不乏非法移民的存在,隨著2025年川普政策的落地執行,或許會進一步引起就業數據的波動。

12月降息預期拉滿,但後續不確定度較高

在CPI數據出爐後,市場對12月聯準會降息的信心基本上達到了篤定的程度。根據CME期貨的預測,12月18日降息的機率達到了99.9%。但在2025年的降息預期上,CME的預期卻顯得相對悲觀,預計2025年總降息幅度僅有50BP,上下半年各有一次。

究其原因,當前美國的政策前景,存在著許多抬升通膨的預期,可能影響聯準會的遠端決策。根據川普目前公佈的政策綱領來看,無論是進一步的企業減稅、還是對海外的關稅加徵、亦或是前文提及的移民收緊政策,其對通脹的指向都是往擴張的路子走的,而且很有可能抬升目前被認為最頑固的CPI核心商品/CPI核心服務指標。

儘管目前包括鮑威爾在內的聯準會官員,一致認為當前美國通膨不具備大幅反彈的風險。但另一方面,通膨如果長時間維持在當前水平,居民的通膨預期可能會進一步朝著惡化的方向發展,原本的「通膨頑疾」會被視為常態,屆時聯準會的去通膨進程可能會變得更艱難。

而對於關注美國市場的投資人來說,川普上台後帶來的不確定性是遠高於拜登政府的。其中最為矚目的,便是由伊隆.馬斯克所領導的政府效率部門所帶來的美國行政改革。其公佈的放鬆監管的綱領目前仍存在許多未知數,私人部門如何承接額外勞動力,內部裁員將對行政帶來怎樣的影響,甚至於拜登政府與川普政府的交接扯皮,其影響目前仍處於迷霧之中。

自2024年9月開啟降息週期以來,聯準會在資料取捨方面一直都更偏向就業資料。但隨著環境的變化,川普執政引發「再通膨」的可能性,成為聯準會議息會議頭上的烏雲。兩相權衡之下,或許聯準會的數據優先順序會再次倒向通膨這邊。

可以肯定的是,川普的第二任期將與過往不同,將帶來許多突破常規的操作。因此市場乃至聯準會議息會議,對未來的預期保持謹慎態度,其實是一種很務實的做法。對市場分析師來說,2025年1月以後的日子,或許才是挑戰開始的高壓時刻。