原文標題:《2024&2025,BTC 的最後一個mega 週期- BTC 的價值與價格論》

原文來源:龍野@ x 元素

本文摘要

站在本文撰寫的當下, 2024 Q4 ,這就是新一輪幣圈牛市的初期。 BTC 的價值在宏觀領域,從金融史上類比債券、股票,是人類科技新一輪發展的「燃料」;中觀領域,是未來人類必然進入的數位世界的貨幣、也是指數;微觀領域,則是新一輪法律監管落地,發幣合規化,進而虹吸全世界民間投資需求。這或許是最後一個屬於crypto 產業的「草莽」週期,也是最後一個BTC 有巨大beta 漲幅的mega 週期。這意味著,在這個週期以後, BTC 的beta 將會大幅降低,但並不代表廣義的token 發行市場,就沒有百倍的alpha 機會了。 BTC 這輪多頭市場的頂部將出現在2025 年Q4 ,高點為16-22 萬美金。在此之前,除去現在已經發生的「第一浪」,顯著的多頭中期趨勢還有兩浪。當下是網路時代的1999 年,也就是說,未來12-18 個月牛市到達頂峰後, crypto 產業將會像當年2000-2001 年網路泡沫破裂一樣,迎來漫長寒冬。當然,這也是業界洗牌重整的機會。我很期待。

當我感覺到牛市來臨的時候,便是文章最高產出的時候。

大約4 年前,也就是上個週期牛市開啟之初,我曾寫下《「2021 的數位貨幣,我們該如何投資?」》。當我們談論整個數位貨幣產業時,不可避免的需要先提到BTC 的價值和價格。

如果你已經相信了比特幣的價值,不妨直接跳到第伍部分,對於比特幣未來價格走勢的預期。

BTC 的價值,從產業維度來說,我想分成宏觀、中觀和微觀三個層面再談談。宏觀來看, BTC 代表人類整個金融市場的避險預期,以及人類歷史上繼債券、股票後第三種可以資本化的「金融介質」;中觀來看, BTC 是未來人類所必然進入的「數位時代」也就是web3 世界產值最好的「指數」;微觀來看, BTC 在合規監管方面逐漸健全,將在美國等主流國家吸引大量「傳統老錢」。在第三世界國家,則虹吸了本土無法滿足的民間投資需求。

宏觀層面,我們將比特幣視為人類金融史上劃時代的資產,那麼最重要的是,看懂金融史的變遷。 《「2021 的數位貨幣,我們該如何投資?」四部曲之一》中,從科技史觀出發來擺正數位貨幣的地位。每次科技革命的背後,都產生了重要的金融基礎設施,和全新的金融「介質」。

金融的背後,是時局之變。站在當下,可能是過去三十年來全球政經局勢最撲朔迷離的時刻,也是傳統金融秩序最脆弱,最可能進行大洗牌的時刻。現在我無法追溯,是否在「荷蘭鬱金香」等數百年前著名的金融泡沫出現之時,有出現過類似於倫交所、紐交所的金融場所,抑或是荷蘭小販們習慣了線下交易,只是炒作卻沒有建立起規則和秩序,讓這個泡沫最後化為了泡影。但在歷史長河中,每次被人類所記得的科技創新,背後都有金融典範的變革,而金融典範的變革,是時局之變的必然產物。這些互為因果,卻又相得益彰,最後在人類歷史上寫下了濃墨重彩的一筆。我也沒有辦法預想,如果沒有南北戰爭帶來美國社會格局的劇變,從社會階級上重塑從而鼓勵了科技創新進入實業,第二次工業革命是否還是以英國為始,卻最終在美國發揚光大,成為里程碑。

同時,我有個更激進的觀點:當所有人在談論經濟萎靡,大談如何尋找可行的商業模式之時——商業本身,為何需要商業模式,「商業模式」這個詞,是否本身就已經失去意義了?

這裡有更多我的思考,略顯複雜,在此不再贅述,將在我未來另一篇文章《加密資本論四部曲之番外-商業、投資之哲學漫筆談》中,作為最重要的一部分加以展開。

【節錄:在當代商業環境和金融環境中討論商業模式,其背後context , 指的是近一百年來,以「公司製」為主流的商業主體,所發展的通用路徑:透過做大市場規模,提高員工數量,最後上市,以利潤* PE 的方式進行股票定價的整套系統。這條路徑,未來未必成立了。

在當今「社會資本」(或以「民營經濟」來表達)所擁有的價值量中,股權企業形式可能佔了95%,而以股票作為價值錨定的上市公司企業又佔了大部分資本價值。但未來,這些價值量可能更多存在於「生意」(為什麼有限合夥制不可以)以及「 token 」(基金會)當中。 】

多花點時間說說BTC 的產業中觀論點。我在2021 年所著書籍的結尾,八大預測中的第一點就提到了,BTC 是unbeatable 的。參考我的書籍電子版《解鎖新密碼-從區塊鏈到數位貨幣》後記四–

從科技產業的角度來說, web3 是未來必然的趨勢,而比特幣是整個web3 世界的核心資產,或者經濟學上,應該叫做「通貨」。在以物易物的古代,黃金是最常見的「通貨」,在近現代國家體系和金融體系發展起來後,國家貨幣是最常見的「通貨」。而未來,隨著數位時代的來臨,在元宇宙的虛擬空間內,數位世界的所有生活,需要一種新的「通貨」。

所以,有些人揪著「你投資的怎麼是一個token 」不放,毫無意義。區塊鏈、 crypto 需要「+」,就像現在別人問你投資什麼賽道,你說「我要投資股權企業」、「我要投資一個網路企業」。 Web3 作為一個特殊產業, crypto 作為一種新的市場手段和金融介質,已經在逐步其他產業結合——區塊鏈+ AI =De AI ,區塊鏈+金融= Defi ,區塊鏈+娛樂/藝術= NFT + metaverse ,區塊鏈+科研= Desci ,區塊鏈+物理基建= Depin …..

趨勢很明確了,但是,跟我們有什麼關係呢?或者說,我們怎麼在看清趨勢後,獲得財富增值?

那我們把目光切到AI 。

這些年商業社會的主旋律,一條在明,一條在暗。 AI 毫無疑問是資本一直在追捧,能上的了檯面的熱點。 Crypto 就是在暗處湧動,各種傳說和暴富神話所聚集的地方,但也是限制諸多,而讓很多人可望不可即的地方。

AI 市場的潛力確實被廣泛認為是萬億級的,尤其是生成式AI 、 AI 晶片和相關基礎設施領域。然而,對投資人而言,大家相信AI 是朝陽產業,也願意將自己的金錢投入進去,不過投什麼呢?現在能投AI ETF 指數基金,全面覆蓋AI 生態來有效追蹤產業成長嗎?

沒有。 2024 年英偉達的股價上漲了近3 倍,而同期多數AI 主題ETF 的表現卻顯得平平。而再往後看,英偉達的股價表現,更並不會和AI 整體產值成長呈正相關關係——晶片公司,絕不可能永遠只有英偉達一家。

2024 年主流AI ETF 與英偉達股票表現對比

AI 是主旋律,不過會有一個能錨定未來AI 產業市值發展, AI 整個產業產值上升多少,這個ETF 的價值就能上升多少的產品嗎?就像道瓊斯指數/ S & P 500 ETF 代表Web0 (股權企業)的發展,納斯達克ETF 代表Web1 , web2 的投資機會沒有以指數方式呈現, Web3 世界,或者說未來人類整個數位世界的價值,最適合的指數就是BTC 。

為什麼Web3 世界的價值,一定就是用BTC 來衡量呢?

因為,從電腦、網路一個個誕生開始,人類注定就會越來越多的將時間花在虛擬世界,而不是現實世界了。未來,我們戴上VR / AR 眼鏡,就可以坐在家中去黃石公園遊玩,回到中國的唐代感受宮殿,進入你設置的虛擬會議室和地球另一端的朋友面對面喝咖啡……現實和虛擬的界線會越來越模糊,這就是未來數位世界,或是元宇宙的樣子。而在那裡,你要給虛擬空間做些裝飾,你想讓那裡的數位人給你跳個舞,總需要付錢——這不可能是美元,人民幣,更不可能是實體資產。我能想想到的,最合適,也是唯一能被整個數位世界所接受的,就是比特幣了。

記得在電影《辛亥革命》裡,孫中山先生舉著一張10 元的債券:「待革命成功,這張債券可兌換100 元」。

回到當下。

我們生活在經濟穩定的國家,法幣是可以信賴的。但這,遠不代表整個世界的金融體係都像我們所生活的社會這樣穩定:阿根廷新任總統上台第一件事就宣布取消了阿根廷的法幣體系——反正阿根廷國內也沒人信任政府發行的法幣何必多此一舉。土耳其2023 年通膨率達+127%,相對應的,其國民眾數位貨幣擁有率高達52%。尤其在第三世界國家,近年來資訊科技基礎設施逐步完善過程中,其傳統法幣行動端支付和數位貨幣支付手段幾乎是同時發展。相較之下,就像在2010 年前後,中國資訊科技蓬勃發展期,跳過了POS 機和銀行卡刷卡支付的1.0 時代直接進入行動端支付的2.0 時代,第三世界國家最近幾年開始發展,3.0 時代的數位貨幣支付直接取代了2.0 時代行動端支付手段,從而使得數位貨幣支付成為日常支付中司空見慣的場景。

這裡講到一個有趣的爭論,比特幣沒有控制者,如果作為一種貨幣或「通貨」無法實現法幣的政府宏觀調控職能。實際上美元也是企業發行的,所以所謂的政府宏觀調控都要讓位給背後的利益集團,資本力量才是世界運作的推手。非要說法幣有宏觀調控,那麼比特幣挖礦的利益集團就是最大的調控者。

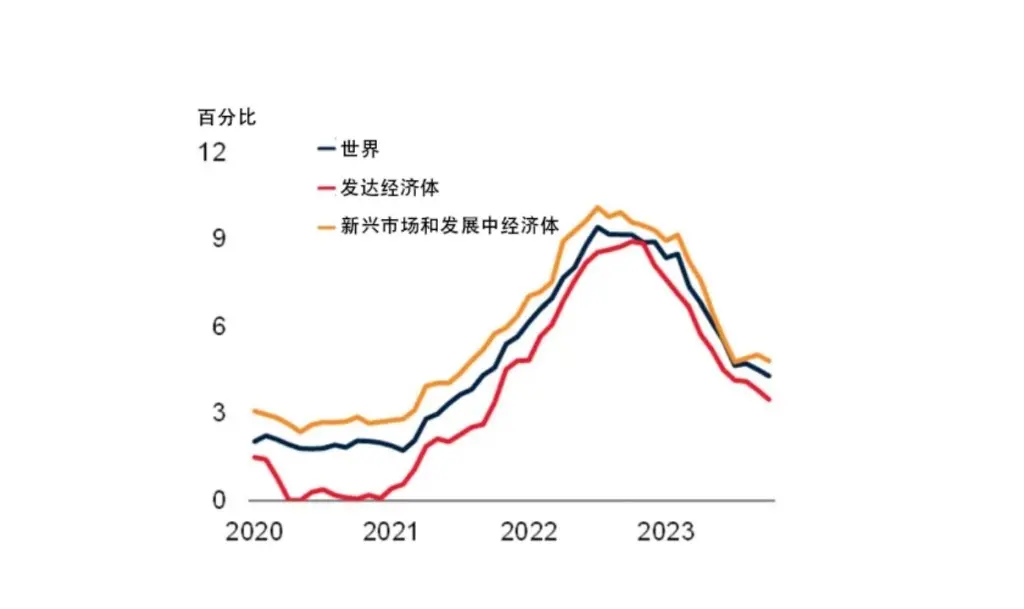

近幾年各大經濟體通膨率變化

近幾年阿根廷通貨膨脹率變化

從微觀角度來看,隨著資金流動速度的加快,科技和金融週期變得越來越短。在經濟反脆弱性較弱的環境下,傳統股權市場需要8-10 年的鎖定期,而這種長期投資的特徵令許多人對流動性問題產生擔憂。而幣權提供了提前變現的可能性,不僅能夠吸引更多散戶資金進入,也為早期投資者提供了更靈活的退出預期。

在傳統股權市場中,天使輪或早期投資者通常在企業成立後的5 年左右,即企業已進入較為成熟的發展階段但距離IPO 或被併購尚有時日時(通常為8-10 年) ,尋求透過股權轉讓或企業回購實現部分退出。這種模式可以有效緩解投資的時間成本,但與幣權相比,其流動性顯然更為受限。

幣權模式的吸引力在於,它透過代幣發行或流通的方式,讓早期投資人能夠更早實現資金回籠,同時吸引更廣泛的市場參與者,這種靈活性可能會對傳統股權市場的格局產生深遠影響。

另一個方面,全球大部分主權國家的金融市場是極其碎片化、缺乏流動性的,而crypto 天生的全球金融特徵極大的吸引了這批資金,包括韓國、阿根廷、俄羅斯等。而越南為主的東南亞部分國家的股市發展無法跟上其中產階級財富積累速度,更是讓這些新興階級對於金融市場的參與直接跳過了本土金融市場的階段而向crypto 完成過渡。在全球數位貨幣合規化、與主流金融市場融合的背景下,這些國家的民間資產的投資需求無法被羈弱的本土金融基礎設施所滿足——韓國股市主機板市場( KOSPI )和創業板市場( KOSDAQ )加在一起有2,500 多家上市公司,但80% 的公司市值不到1 億美元,每天交易量更是可以忽略不計。而吸收了全球散戶資金的數位貨幣市場,擁有最充足的流動性,成為了他們最好參與投資的標的。

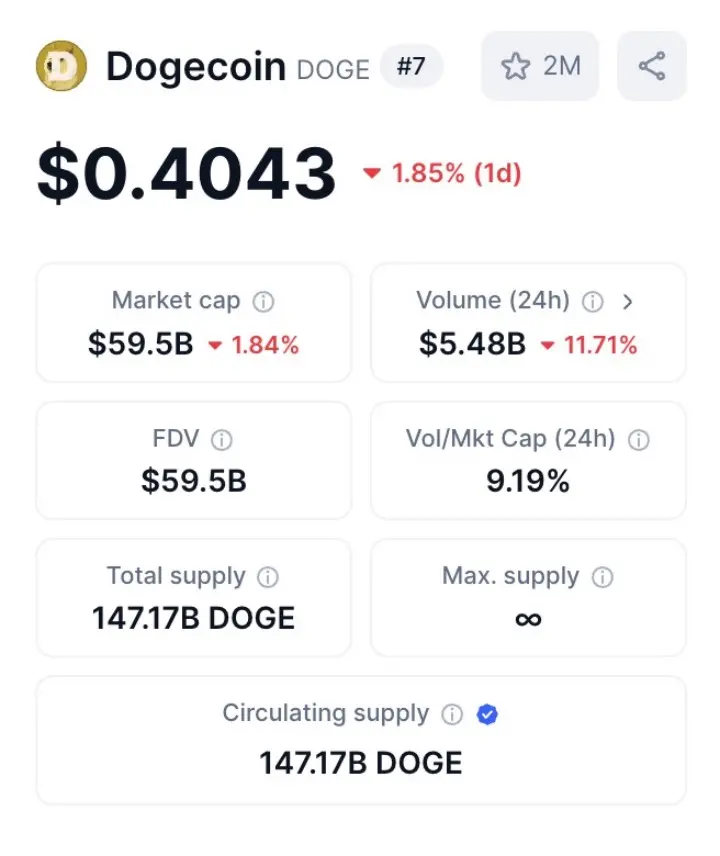

Doge 當前市值和交易量

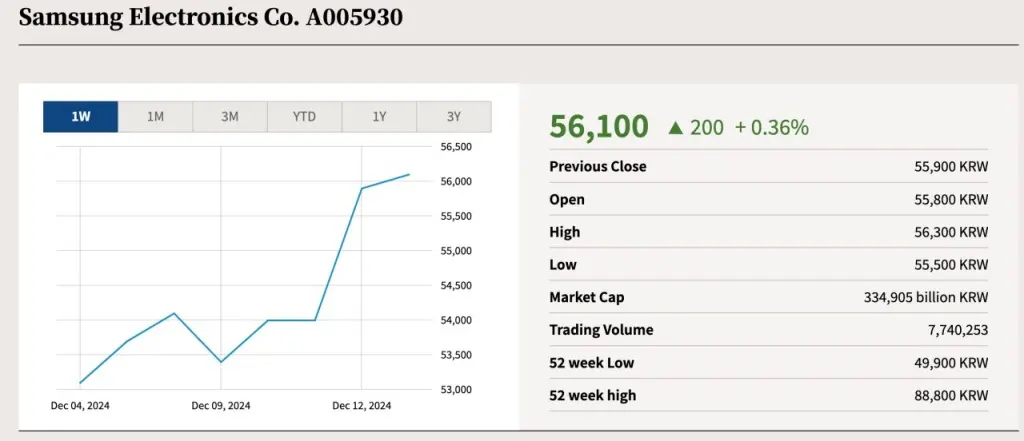

三星當前市值和交易量

註:從圖中可以看到, Doge 目前市值約為60B 美元,三星市值約為234B 美元,是Doge 市值的4 倍左右。但是24h 交易量Doge 達到了5. 5B ,是三星的數萬倍。

而在全球數位貨幣市場的戰略要地——美國,2025 年很可能會迎來全新的加密貨幣法律體系變革,最重要的兩條法案—— FIT21 和DAMS ,會影響幣圈未來的命運。這兩項由商品期貨交易委員會( CFTC )而非證券交易委員會( SEC )監管的區塊鏈法案,核心在於將代幣發行(發幣)視為商品交易,而非證券發行,從而歸CFTC 管理。考慮到這兩項法案是由共和黨提出的,而目前的SEC 主席加里·根斯勒( Gary Gensler )代表民主黨立場,法案面臨較大阻力。然而,在川普再次當選總統的情況下,因共和黨掌握主導權,法案通過的可能性顯著增加。

解釋一下這個法案,通俗的說,就是發幣被當做商品,由CFTC 監管從而合法化,這可以極大促進發幣融資的積極性。企業能夠合法合規地透過發幣進行融資,吸引更多資本流入幣圈。以及,有了長期合規發展的穩定管道,會有更多的人長期堅定的在賺了錢後,依然從事這個行業。最重要的是,美國率先推出這個法案後,將正式揭開全球領域數位貨幣金融市場、區塊鏈科技市場,國家之間的競爭,「搶項目」、「搶人才」,在完全全球化自由在流動的幣圈中,未來可能會進一步發生。如果美國政策更友好,甚至,發幣不再是個灰色產業而是倍兒有面子的金融創新,常住在新加坡、瑞士等現在相對crypto friendly 國家的創始人們,很快就會發生一次大遷徙。

回想起2016 年,那個全世界crypto 種類可以掰著指頭數出來,BTC 就像遊戲幣一樣,可以用RMB 直接打進交易所“充值購買”的年代,我們那一代幣圈原住民,對於未來的希冀。

那也是我的夢想。

原本我的設想是,這些目標要用8-10 年去達成。

但是,我們只花了四年。

也就在那個時候,我有了新的夢想——既然比特幣作為貨幣資產已經被主流社會慢慢接受,那麼,其他數字貨幣,或者說token ,除了數字股權以外,也要起到數字商品的作用,從而在人類未來的數位世界裡,除了金融價值以外,也要產生utility ,才能讓人類更好跨入數位世界。

喔對,這個東西,後來大家給它取了新的名字- NFT 。

「元宇宙時代的數位商品」,這是我對NFT 未來終局的定義,也是真正實現「網路時代商品」的web3 化,數位化,從而mass adoption 的最重要一環。

正因此,我在2021 年初就堅決build NFT 產業。在《通往未來之路—web3 五部曲》系列文章中,有著我對它未來的描述。

當然,最直覺能吸引人,或者說,即使讓更多的人願意讀我寫的文章,自然還是要靠BTC 的漲幅。

該說重點了。有必要提一下我對BTC 行情的預測: BTC 這輪的頂點,出現在2025 年底,合理區間應在16-22 萬美金之間,而這以後,2026 年,建議大家空倉,休養生息。

在我2019 年1 月1 日所著論文《礦工市場均衡下的比特幣估值模型—基於衍生性商品定價理論》中,提到了2018-2021 這四年週期的底部,

以及2022 年我所提到的,2022-2025 這四年週期的底部。

從當前視角來看,整個幣圈正處於一個關鍵的十字路口。今天的數位貨幣產業就像世紀之交的網路產業,未來1 到2 年的窗口期內,泡沫破裂已經不遠了。隨著美國FIT21 等crypto – friendly 的法律通過,對於幣權這類資產的合規監管完成,大量曾經缺乏對crypto 了解,甚至對此完全嗤之以鼻的,非常傳統的老錢會開始接受BTC ,並且進行1%-10% 等級的配置。但是,在這之後,如果區塊鏈和數位貨幣不能和傳統產業逐漸結合,真正迎來「區塊鏈+產業」的變革,就像當年互聯網產業和消費、社交、媒體等結合併且變革它們一樣,我實在看不到會有什麼新入資金,這個產業還有什麼理由再出現令人驚嘆的成長機會。 2020 年的defi ,2021 年的NFT 和metaverse ,這些都是正確的方向,也在當時掀起了一波創新。而整個2024 年, BTC 屢創新高,但區塊鏈整個產業卻沒有完全沒有足夠可談的創新,市場只是充斥了更多的meme 和Layer1 &2&3,而沒有新的「商業概念創新」。而且,在我目力所及的2025 年,整個產業的氛圍決定了,我對出現里程碑式的「商業概念創新」,持悲觀態度。

水漲船高,現在大水漫灌,小木筏比比皆是,百舸爭流,船夫們都在比誰劃的更快,甚至嘲笑起了那些笨重的、機器動力的鐵船。但等大浪褪去後,木船都會擱淺,只有維持恆久的機器動力,才能駛出港口,迎接大海。

甚至,做個有趣的預測,幣圈泡沫到達頂峰的標誌,將是巴菲特,全球這個最大的比特幣反對者,開始改口,甚至參與行業中來。革命的階段性勝利,往往就是危機潛伏最大的時刻。

可以把現在的幣圈比喻成1999 年的網路時代。在經歷一波走向正軌的快速井噴後,數位貨幣產業,從2025 年底開始,可能會因龐大的泡沫而迎來劇烈調整。回顧歷史,網路產業在1995 年12 月迎來了Netscape 的首次公開發行( IPO ),隨後1996 年4 月雅虎上市引發了市場的熱潮。 2000 年3 月10 日,那斯達克指數觸及史上巔峰的5408.6 點。然而,隨後泡沫迅速破裂,到2001 年市場進入寒冬期。儘管廣義的寒冬期持續至2004 年,但真正的低點是在2002 年10 月,納斯達克指數幾乎跌破1000 點,從金融角度標誌著行業的最低谷。

2020 年MicroStrategy 透過購買BTC ,成功帶動公司股票增值,首次實現了具有顯著意義的股幣連動效應。而到了2021 年2 月,特斯拉宣布購入比特幣,這一舉動則成為巨頭正式入場的標誌性事件。這些歷史時刻,不禁讓人聯想到區塊鏈產業的「1995-1996 年」——網路大潮初起之時。

展望未來,我認為2025 年底,比特幣的價格可能會迎來一個長期階段性的頂點,但在2027 年初,它可能會觸及新的低谷。而一旦FIT21 法案得以通過,可能會開啟全民發幣的浪潮,就如同當年的“. com ”時代一般空前盛況。

如果代幣融資的門檻降至幾乎為零,甚至普通人都能像高中生輕鬆學會製作網站那樣發行自己的代幣,那麼市場上的有限資本將被蜂擁而至的各種Token 迅速稀釋。這樣的環境下,最後一波屬於代幣發行者的「狂暴大牛市」可能不會持續超過三個月。隨後,由於市場供需失衡和資本枯竭,產業不可避免地將迎來一場全面的崩盤。

但是,在這之前,未來的12 個月,我們仍然有BTC 接近2 倍的beta 潛在漲幅,和對普通人來說,因為全球流動性聚集,無數多極短時間內「百倍千倍」的早期幣種機會-為什麼不去參與呢?

以及,回看當年波起雲湧,也被許多媒體詬病「泡沫」的網路產業。今天,那斯達克指數突破了20000 點大關。回過頭看,2000 年的它,當時看似山峰,現在,不過是一個小山包罷了。就算在2000 年躬身入局網路產業,堅持到今天,依然幾乎是最正確的選擇。

BTC 呢,一個又一個的小山包吧。

距離我買的第一個BTC ,2016 年3 月7 日,已經過去3202 天了。

我還記得,我按動滑鼠那一刻的價格,顯示是2807RMB ,但不到400 美金。

很多人問過我,你覺得BTC 最高到底能漲到多少?

這個問題沒有意義。黃金價格,這些日子,這些年,也不斷創下新高。

有意義的問題是, BTC 的價格在某個時間點之前,最高能漲到多少?

拭目以待。

The best is yet to come .

聲明:本內容為作者獨立觀點,不代表0x财经 立場,且不構成投資建議,請謹慎對待,如需通報或加入交流群,請聯絡微信:VOICE-V。

來源:龍野@ x 元素