作者:Michael Nadeau,The DeFi Report;編譯:五銖,金色財經

我們已經說過多次了:如果你不了解宏觀經濟走勢,你就不了解加密貨幣。當然,對於鏈上數據也是如此。

本週,我們將探討宏觀經濟趨勢將如何影響2025 年的加密貨幣市場。

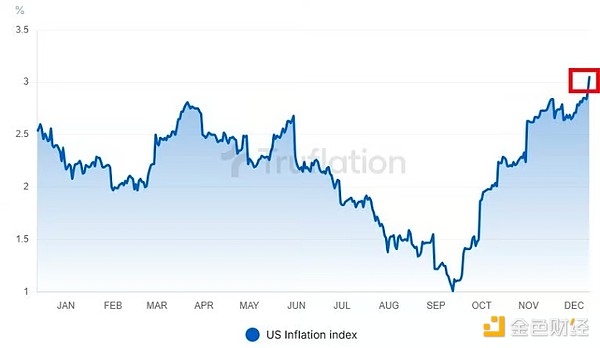

通貨膨脹

通膨數據正在上升。在9 月觸底1% 後,我們已加速回升至按Truflation 計算的3% 以上。

數據:Truflation

我們喜歡Truflation 的數據,因為它使用來自各種線上來源的即時網路抓取數據。此外,它的更新頻率比PCE 等傳統政府指標更頻繁。

然而。美聯儲的重點是PCE。因此,我們使用PCE 作為預測聯準會政策的一種方式,使用Truflation 來更即時地了解經濟狀況。

這是個人消費支出:

數據:FRED資料庫

目前為2.3%(10 月份數據)。也在上升——這在圖表中很難看出(9 月為2.1%)。我們將於12 月20 日獲得11 月數據。

通貨膨脹的看法

能源成本和住房成本是成長的主要驅動因素。然而,原油價格正處於週期低點。

數據:: Trading Economics

問題是他們是否會留在這裡,或者可能進一步下降。

考慮到季節性影響+川普計劃透過美國放鬆管制來增加供應,很難看出為什麼油價會很快飆升。

另一方面,地緣政治衝突、不可預見的自然災害或歐佩克減產(預期美國供應增加)可能會導致油價上漲。

我們還沒有看到這些事件發生。

此外,我們的立場是,21世紀以來的通膨主要是由供給衝擊+財政支出和刺激檢查造成的——我們今天並不認為這是一個威脅。

因此,我們預計油價將在區間內波動,通膨/成長將下降。

美元

數據:Trading View

自10 月1 日以來,比特幣上漲了58%。同時,美元指數從100 升至近108。今天的排名為107。

這是一種特殊的行為。通常情況下,美元走強對比特幣等風險資產不利(參見2022 年)。但我們現在看到兩者強烈相關。

那麼這是怎麼回事呢?我們該擔心嗎?

我們認為,由於全球市場對川普獲勝的定價,美元正在顯示強勢。川普的政策有利於商業。這意味著它們對市場有利。

2016 年川普獲勝後,我們看到了同樣的動態。美元上漲。為什麼?我們認為外國人正在消化「川普暴漲」的影響,並因此購買美元計價的資產。

對美元的看法

我們認為成長正在放緩/正常化。這正在降低通膨,儘管有所延遲。利率可能會下降。

因此,我們預期中期內美元將處於區間波動,可能回落至100。

ISM 資料(經濟週期)

數據: MacroMicro

從經濟週期來看,我們可以看到藍線(製造業)似乎觸底。從歷史上看,低於50 的讀數表明經濟處於收縮狀態。持續低於50 表示經濟放緩。

這就是我們現在所處的位置-服務(紅線)做得稍微好一些。

這些水平往往與失業率上升同時發生。這通常會導緻聯準會採取寬鬆的貨幣政策。

再次。這正是我們今天所看到的。

對經濟週期的看法

我們認為成長放緩,導致失業率上升。這最終可能表現為通膨下行壓力。

這導致降息。這給美元帶來了下行壓力。

從中期來看,我們認為這些動態應該會支持風險資產/加密貨幣。

信貸市場

數據: FRED

信用利差持續處於歷史低位,顯示投資者對額外風險單位的補償要求較低。

這可能意味著兩件事:1)市場自滿,風險定價錯誤。或2)市場參與者對經濟持樂觀態度,聯準會和財政政策寬鬆。

我們認為是後者。

接下來我們來看看銀行貸款的趨勢。

數據: Fred Database

自23年底達到高峰以來,收緊貸款標準的銀行比例一直在下降。理想情況下,隨著聯準會降息,這項KPI將保持穩定。

話雖如此,從歷史上看,我們看到降息和銀行收緊貸款標準的比例呈負相關。為什麼?降息往往預示著經濟放緩或衰退——這使得銀行更難放款。

對信貸市場的看法

沒有壓力的跡象。至少目前還沒有。

勞動市場

11 月失業率升至4.2%(前4.1%)。下面我們可以看到最近申請失業救濟人數的上升。

數據: Forex Factory

我們認為勞動市場的疲軟目前已引起聯準會的全部關注。持續上升的失業救濟金數據告訴我們,對於那些失業的人來說,找到工作變得越來越困難。

這是成長放緩/正常化的另一個跡象。話雖如此,股市仍處於歷史高點。企業利潤強勁。這就是保持勞動力市場完好無損的原因。

但我的感覺是,聯準會正在像鷹派一樣觀察此事。畢竟,薩姆規則在七月就已經被觸發了。

對勞動市場的看法

它正在軟化。但速度並不快。我們預期聯準會將(試圖)趕在數據走弱之前採取行動(因為在7 月薩姆數據公佈後,他們已經在9 月降息了50 個基點)。

國庫和財政支出

數據:美國財政部

美國政府今年的支出比稅收多了1.83 兆美元。僅在11 月份,它的支出就超過收入的兩倍。

已印製並推入經濟/美國人手中的1.83 兆美元是今年金融市場的主要驅動力(我們認為也是通膨的主要驅動力)。

現在。川普要來了。我們還有一個名為「DOGE」的新機構,即政府效率部,由伊隆馬斯克主導。

有些人認為過度支出將會因此而減少。也許會的。但哪些部門會被削減呢?醫療保險/社會安全?軍隊?興趣?

這相當於預算的65%——這似乎是不可觸碰的。

同時,財政部明年必須為其超過1/3 的債務進行再融資。我們認為他們無法透過提高利率來做到這一點。

對國庫/財政支出的看法

我們認為短期內不太可能大幅削減財政支出。 DOGE 可能會削減100 億美元的支出。但它不會以實質的方式改變現狀。這需要一些時間。

同時,財政部需要在明年為所有未償債務的1/3 進行再融資。我們認為他們將以較低的利率做到這一點。

結合這些觀點,我們對風險資產/加密貨幣的前景持樂觀態度。

聯準會政策

下一次FOMC 會議將於12 月18 日舉行,市場目前預計降息的可能性為97%。我們認為這也可能為中國的寬鬆政策開綠燈。

為什麼?

我們認為中國希望繼續實施寬鬆政策。但當聯準會不降息時,他們很難降息,因為人民幣兌美元會貶值,導致中國進口商品變得更昂貴。

對聯準會政策的看法

短期內升息似乎不太可能。 12 月降息幾乎是板上釘釘的事,1 月市場定價暫停在76%。 2 月沒有FOMC 會議。

因此,下一次政策決定要到三月才會做出。我們認為,勞動市場目前可能顯示出更多疲軟跡象,聯準會可能會在2025 年中後期進一步降息——最終降息3.5% 左右。

降息會加劇通膨嗎?我們不這麼認為——這是一個非共識的看法。事實上,我們認為升息正在導致通膨(以及其他財政支出)上升。

為什麼?

因為利息支出現在超過1兆美元。這些錢被印出來並傳遞給持有債券的美國人,這些錢似乎被投入了經濟。當然,利率上升並沒有導致銀行停止放款(見上圖)。

因此,我們認為,隨著聯準會降息,通膨可能會下降(假設油價保持在低位,我們沒有看到財政支出進一步增加)。請記住,我們在低通膨的情況下實施了10 年的零利率。日本30年來實施0%利率,通貨膨脹率較低。

川普政策

市場知道川普的總統任期會帶來什麼:

-

降低稅收。這應該會提高企業利潤,並可能導致股價上漲。它還可能導致收入不平等加劇和赤字增加。更多的赤字=美國人手中有更多的美元。

-

關稅/“美國優先”。這可能會導致國內價格上漲。我們認為人工智慧/自動化實際上可能在某種程度上抵消了這一點。

-

放鬆管制。這對企業有利,因為它可能會帶來能源、科技和金融領域的更高利潤。

-

更強大的邊界。這可能會導致勞動力短缺和工資上漲(通貨膨脹)。

對川普政策的看法

我們認為川普整體上有利於商業、自由市場和資產價格。代價是我們可能會看到一些通膨衝動。這就是事情變得有趣的地方,因為如果通膨回歸,聯準會將尋求暫停升息或收緊貨幣政策。

當然,我們認為川普會試圖將自己的意志強加在傑羅姆鮑威爾。最終,我們認為川普希望在未來四年內推動經濟發展並透過通膨消除部分債務。這意味著通貨膨脹必須超過名目利率,但今天的情況並非如此。

最後,鑑於川普對數位資產產業(以及即將上任的SEC 主席)的支持,我們認為加密貨幣將從他的政府中受益。

更不用說未來幾年國會可能出台有利的法規以及比特幣戰略儲備的潛力。

對川普政策的看法

我們認為,從市場和監管的角度來看,川普政府將有利於加密貨幣。

中國

丹‧塔皮耶羅(Dan Tapiero,我最喜歡的宏觀投資者之一)表示,中國目前正在通貨緊縮(實際利率為負)。

中國的負利率抑制了美國的通膨擔憂。這使得美元走強(正如我們今天所看到的)。

美國降息可能會讓中國也降息。

最終,它會帶來更多的全球流動性。

說到全球流動性。

全球流動性

鑑於1/3 的美國債務需要在明年進行再融資,我們認為聯準會可能必須作為最後買家(QE) 介入。

美國較低的利率將使中國和歐洲能夠以某種協調的方式放鬆條件。

我們認為這將導致金融市場內出現充足的流動性/抵押品——加密貨幣/風險資產是最大的受益者之一。

這些動態與加密週期的第四年一致——這是歷史上最不穩定的上行週期。

總結

-

成長正在放緩。

-

這導致勞動力市場動盪(美聯儲正在關注此事)。

-

這導致降息(正如我們今天所看到的)。

-

這使得中國和歐洲能夠在不犧牲貨幣/進口的情況下放寬條件。

-

這為風險資產帶來了有利的流動性條件。

這就是我們所看到的未來。

考慮到財政支出、即將上任的川普政府以及加密貨幣週期的第四年,你就可以預測2025 年爆發性多頭狀況(預計會出現波動)。

當然,我們將繼續監控市場,並從鏈上數據+宏觀經濟的角度為您提供最新資訊。

畢竟,如果你不了解宏觀經濟狀況,你就不了解你的加密貨幣。