撰文:0xjs@金色財經

“Of The People, By The People, For The People”,是美國總統林肯最著名的演講。

“民有、民治、民享”,是孫中山先生的三民主義口號。

這些思想一經提出,就牢牢佔據了人民的頭腦。

在加密產業,「用戶主權、社群擁有」也是如此。那些因為先發優勢等各種因素沒有考慮到用戶和社群的加密項目遲早會遇到挑戰。

在這兩天的下跌行情中,一個瞄準USDT/USDC的穩定幣協議Usual表現優異,引發加密社群關注。

Usual是什麼?

根據官方文檔,Usual是一個安全且去中心化的法幣穩定幣發行者,聚合來自Hashnote、BlackRock、Ondo、Mountain Protocol、M^0等不斷增長的RWA代幣(主要是代幣化的美國國債) ,將它們轉換為無需許可、鏈上可驗證、可組合的穩定幣USD0。並透過治理代幣USUAL重新分配所有權和治理權。

可以用一句話總結,Usual要做鏈上Tether。

Usual瞄準了USDT/USDC的兩個關鍵問題:使用者所有權和銀行破產風險。

一、使用者所有權。 USDT和USDC為市值前兩大穩定幣,其中USDT市值超過1,400億美元,USDC市值超過420億美元。根據USDT發行商Tether公開的數據,Tether 2024年整年獲利可達100億美元。 Circle年獲利可達30億美元。但是這些加密用戶提供的資產產生的收益全被Tether和Circle拿走,用戶沒有任何權益。而Usual不會像Tether和Circle一樣將USDT和USDC產生的利潤私有化,而是將權力和收益重新分配給社區(Of The People, By The People, For The People)。 Usual協議100%收入流入國庫,其中90%透過治理代幣分配給社區。

二、銀行破產風險。 USDT和USDC很大一部分由商業銀行擔保,這一部分因銀行部分準備金帶來了安全性和穩定性的風險。而Usual引進了新的穩定幣發行方式,其穩定幣底層資產100%由短期美國國債作為抵押,不與傳統銀行系統掛鉤,遠離銀行破產倒閉風險。

Usual主要是瞄準了Tether/Circle的這兩個Gap。

換言之,Usual可謂是對USDT/USDC的「吸血鬼」攻擊,正如2020年DeFi之夏Sushi對Uniswap的「吸血鬼」攻擊。

那Usual怎麼實現呢?

Usual工作機制解析

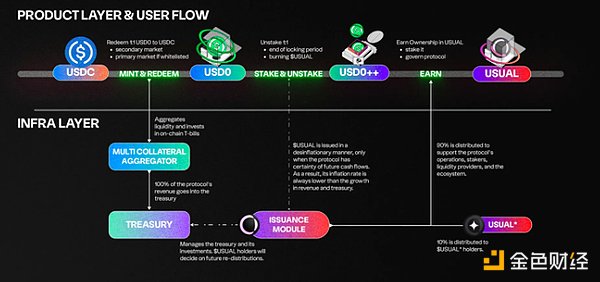

Usual主要由五個核心代幣:穩定幣USD0、LST代幣USD0++、治理代幣USUAL、質押治理代幣USUALx和貢獻者代幣USUAL*。

USD0:USD0是Usual的穩定幣。用戶可以透過USDC或USYC按1:1兌換USD0。

USD0++:USD0++式USD0質押產生的LST代幣。持有USD0++能獲得USUAL代幣激勵。

USUAL:USUAL是Usual的治理代幣。

USUALx:質押USUAL可獲得USUALx,用戶持有USUALx可啟動治理權並取得USUAL獎勵。 USUALx可以對Usual協議進行投票治理,例如未來支持的抵押品來源。

USUAL*:USUAL*是Usual協議的創始代幣,分配給投資者、貢獻者和顧問,被賦予與USUA代幣不同的特權。

下圖為Usual的產品與使用者流程示意圖:

下文分述之。

USD0的鑄造

USD0 代幣可以透過Usual以兩種方式鑄造:

直接鑄幣:透過將符合條件的RWA存入協議,以1:1的比例獲得等值USD0。

間接鑄幣:透過將USDC存入協議,以1:1 的比例接收USD0。在此方法中,稱為抵押品提供者(CP) 的第三方提供必要的RWA 抵押品,使用戶無需直接持有RWA 即可獲得USD0。在協議啟動之初,所有低於100,000 USD0 的訂單都將重定向到二級市場流動性。

上圖以USD0首個抵押品來源USYC為例,目前Usual的首個抵押品來自Hashnote的USYC。 USYC是Hashnote國際短期收益基金有限公司(Hashnote International Short Duration Yield Fund,SDYF)的鏈上代表,SDYF主要投資於逆回購和短期美國國債。

USD0++

USD0++是USD0的流動質押代幣(LST)。它是一種可組合代幣,代表質押的USD0,功能類似於流動儲蓄帳戶。對於每個質押的USD0,Usual 都會鑄造新的USUAL代幣,並將其作為獎勵分發給用戶。

USD0++的質押期限為4年,用戶可以隨時提前取消質押或以當前價格在二級市場上出售USD0++。提前取消質押的用戶將需要銷毀其累積的USUAL收益。銷毀的USUAL的一部分將分配給USUALx持有者。

USD0++有兩部分收益:1、USUAL代幣激勵, USD0++持有人可以每日領取USUAL代幣收益;2、基本利息保障,USD0++ 持有者可以獲得至少相當於USD0 抵押品收益的收益(無風險收益)。但使用者必須將其USD0++鎖定一段指定時間。在此期間結束時,用戶可以選擇以USUAL 代幣的形式或USD0的無風險收益領取獎勵。

USUAL

USUAL充當主要的獎勵機制、激勵架構以及治理工具。其設計的核心概念在於,USUAL代幣實際上是作為收益證明而被鑄造出來的,並與協議資金庫的收入產生直接關聯。 USUAL每日進行分配,分發到不同類別參與者。

USUALx

USUALx是USUAL的質押形式,持有USUALx可啟動治理權,並能獲得新發行USUAL總量的10%,以此促進USUAL持幣者對Usual生態的長期參。用戶可隨時解除USUALx的質押,但需對解除質押金金額支付10%費用。

USUAL*

USUAL*是Usual協議的創始代幣,分配給投資者、貢獻者和顧問,旨在為協議的創建提供資金,並被賦予與USUAL代幣不同的特定權利,但其沒有流動性。

USUAL*持幣者主要有兩項永久權利:1、USUA代幣分配權:USUAL*持幣者有權獲得鑄造的所有USUAL代幣的10%,剩餘的90%則分配給社區。 2、費用分配權:USUAL* 持有者還將獲得USUALx 質押退出產生的所有費用的三分之一。

在協議早期階段,USUAL*持有者被授予多數投票權,以確保遵守路線圖並在啟動階段促進有效決策。隨著時間的推移,治理將過渡到以USUALx為中心的去中心化模式。然而,這種轉變不會影響USUAL*持有者的永久經濟權利。

上述可知,USD0++、USUALx、USUAL*皆和USUAL的發行及排放分配密切有關。

透過USUAL的分配,既激勵用戶將USDC兌換為USD0並質押成USD0++,又激勵用戶將獲得USUAL代幣質押成USUALx,也透過給予USUAL*的10% USUAL激勵,將Usual的團隊、VC和社群利益長期綁定。

精妙的USUAL代幣發行與分配機制

USUAL代幣發行採取了不同於其他加密項目的策略,主要是其代幣發行和分配機制。

先說代幣發行。最大供應量為4年內40億枚USUAL。 USUAL採用動態供應調整排放機制,排放率會根據以USD0++計價的TVL成長和支援USD0資產的利率變化進行調整,並設定上限以防止過度發行。隨著USD0++供應量的增加,鑄造率會下降,這有助於營造稀缺性並對早期參與者獎勵。

Usual的發行模型設計為通貨緊縮型,USUAL的通膨率低於比特幣。通貨膨脹率經過校準,維持在協議收入成長以下,確保代幣發行速度不超過協議的經濟擴張速度。

再說分配情況。下圖為USUAL分配情況:

如上一節所述,USUAL*作為團隊和VC設計的特殊代幣模型,透過兩項永久經濟權利,團隊、VC、顧問等內部人可以獲得10%的USUAL發行,而且是在4年內和整個社區同步取得,且在第一年處於鎖倉狀態。其餘90%完全分配給Usual社區。

如此設計的結果就是,USUAL避免了成為廣受詬病的低流通高FDV VC代幣,確保了團隊、VC和社區的利益一致性。

同時,USUAL代幣發行和協議收入掛鉤,其供應量隨著協議收入的成長而增加。所以,和其他DeFi專案VC和早期採用者快速出售代幣不同,Usual的代幣模型激勵長期持有者。

Usual超高收益來自哪裡?

USUAL近期快速發展的一大原因是其超高的收益。

2024年12月20日,USD0++的APY達94%,治理代幣USUAL的質押代幣USUALx的APY達2200%,其對應的APR分別為66%及315%。 2024年12月19日USUALx的APY高達22000%,對應的年化報酬率APR為544%。

這個高收益來自哪裡呢?

目前Usual 的首個抵押品來自Hashnote的USYC。 USYC是Hashnote 國際短期收益基金有限公司(Hashnote International Short Duration Yield Fund,SDYF)的鏈上代表,SDYF主要投資於逆回購和短期美國國債。根據Hashnote官網,5個月來,USYC總收益僅6.87%。

顯然,底層資產的收益不足以支撐USD0++、USUALx及Curve上相關LP及Pendle上相關LST的超高收益,其高收益主要來自USUAL代幣的誘因。

結語:Usual飛輪

穩定幣作為加密殺手級應用,隨著川普上台後美國監管明晰,穩定幣市場前景更加廣闊,2025年的穩定幣市場很可能會達到兆美元。

根據Usual規劃,未來Usual也將實現USD0 資產多元化,未來的抵押品將來自BlackRock、Ondo等其他美債RWA專案。隨著美國監管的放鬆,2025年鏈上美債想必也會大規模發展。而根據美國財政部數據,短期美債的規模超過2兆美元。 2025年Usual的RWA抵押品市場也許可以和Tether媲美。

透過上文解析可知,Usual透過瞄準真問題(鏈上Tether、短期美債),透過精妙的代幣經濟學設計(USD0、USD0++、USUAL、USUALx和USUAL*),形成Usual飛輪:

Usual穩定幣市場預期—>USUAL價格上漲—>收益率高—>大量鑄造USD0和質押USUAL—>協議收入增加,USUAL鎖倉且鑄造減少—>USUAL稀缺—>USUAL價格上漲——>高收益率——>大量鑄造USD0和質押USUAL———>Usual穩定幣市場佔比增加。

Usual飛輪已經轉起來了。 USUAL自上線幣安以來,其穩定幣USD0市值在不到1個月增加了近10億美元,目前已達到13.8億美元。