作者:Tanay Ved 來源:Coin Metrics 翻譯:善歐巴,金色財經

2024 年即將結束,這一年與2022 年的加密貨幣寒冬形成鮮明對比,我們想停下來回顧加密貨幣產業意義非凡的一年。

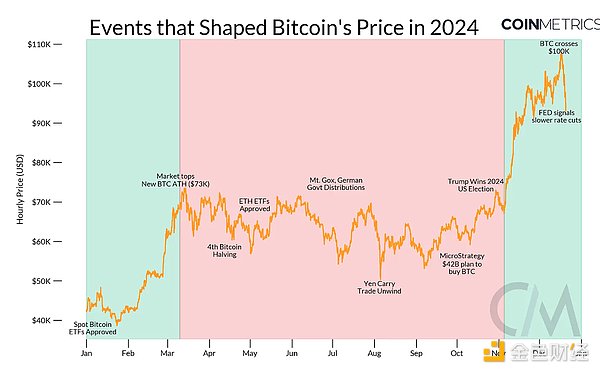

2024年在許多方面堪稱加密貨幣史上最具影響力的一年,從比特幣ETF的推出拉開序幕,到大選後比特幣突破10萬美元圓滿收官。

在本文中,我們透過數據驅動的視角重新審視了2024年塑造數位資產產業的重大進展。

受1 月比特幣ETF 爆炸性成功的推動,加密貨幣市場在第一季經歷了強勁成長階段,比特幣飆升至7.3 萬美元的歷史新高。隨後是一段較為平靜的盤整期,其特徵是催化劑減弱,主要市場參與者的供應量大幅重新分配。現在,隨著2024 年接近尾聲,在美國政府支持加密貨幣和降息週期開始的推動下,樂觀情緒又回來了。

比特幣(BTC) 毫無疑問是今年的焦點,今年迄今漲幅達125%,表現優於傳統資產類別和加密資產。 Solana (SOL) 在本週期內多次領漲市場,年底漲幅達78%,而以太坊(ETH) 則繼續表現不佳,全年上漲44%。

上圖顯示了datonomy TM領域排名前30 名的加密資產,其市值超過10 億美元。在零售熱情的推動下,DOGE 和PEPE 等迷因幣引起了廣泛關注,而Ripple (XRP) 和Stellar (XLM) 等「恐龍幣」則出乎意料地捲土重來。 Sui (SUI) 等替代的Layer-1 和Aave 等成熟的藍籌DeFi 協議也獲得了關注,反映了投資者情緒和塑造2024 年市場的主題輪換。

第一季:ETF 閘門打開,Memecoin 狂熱,以太坊隨Blob 擴展

現貨比特幣ETF 的出現引發了一波大規模採用浪潮,為華爾街打開了閘門。 11 家發行商的資產管理規模(AUM) 目前超過1,050 億美元,這些工具持有超過120 萬比特幣。這相當於比特幣目前供應量的5.6%,企業資產負債表的需求進一步加速了供應被吸收的速度。自推出以來不到一年的時間裡,現貨比特幣ETF 經歷了強勁的流動,鞏固了其作為歷史上任何ETF 類別中最成功首次亮相的地位。

每週的流量顯示出持續的積累,高峰週的淨增加額超過20 億美元,儘管在夏季市場整合期間偶爾會出現流出。

在比特幣推動機構採用並推高整體市場的同時,迷因幣開始吸引大量關注,導致由極端風險推動的上漲趨勢。 3 月初,迷因幣的現貨交易量達到130 億美元,主要的模因幣市值達到600 億美元。

雖然成熟的大型memecoin 有所成長,但大部分活動都源自於Solana 上大量新推出的meme 幣。一個名為pump.fun 的平台成為第一季memecoin 爆炸式增長的中心,促成了超過75,000 個代幣的創建,並將Solana 上的活躍錢包推高至當時創紀錄的206 萬。雖然這些高水準的活動未能持續,但meme 幣捲土重來,11 月的交易量超過230 億美元。像Virtuals on Base 這樣的新AI 代理平台為這一現象注入了新的活力。

3 月也是以太坊的一個重要里程碑,以太坊在Dencun升級中部署了EIP-4844 。不久之後,以太坊第2 層Rollup與主網並行採用了新的blob 交易費用市場。這為以太坊在Base、Optimism 和Arbitrum 等第2 層的幫助下擴大執行範圍奠定了基礎,同時降低了第1 層的結算成本,使網路上的交易更加實惠。對blob 的需求一直很強勁,以太坊在推出僅七個月後就一直達到每塊3 個blob 的目標容量。

雖然這使得以太坊生態系統更加易於訪問,但可以說由於第1 層費用的降低而阻礙了ETH 的價值積累,同時也導致了用戶體驗更加碎片化。不過,該領域並沒有枯竭的跡象,Kraken 和Uniswap、德意志銀行和跨國集團(索尼)等知名交易所正在推動第2 層的發展,blob 容量的增加也指日可待。

Q2:夏季行情:供應旺季開啟

第二季的特點是盤整期,市場因缺乏催化劑而處於區間波動。 4 月,比特幣經歷了四年一度的減半事件,每日發行量從900 枚減少到450 枚。與減半事件一樣,這為挖礦產業帶來了一個轉捩點,迫使礦工適應區塊補貼的減少。這一事件刺激了更有效率的ASIC 硬體的升級,引發了挖礦行業的進一步整合,並促使一些礦工將其基礎設施重新用於AI 資料中心,以實現收入來源多元化。

如下圖所示,交易費成為挖礦收入的關鍵組成部分,部分抵消了區塊補貼的下降。儘管如此,整體哈希價格(每TH/s 每日美元收入)仍然承壓,反映出礦工越來越依賴網路活動來維持永續性。

加劇這些挑戰的是額外的供應壓力。其中最引人注目的是期待已久的Mt. Gox 破產資產分配,數千BTC 重新進入市場。同樣,德國政府出售了在刑事調查中查獲的50,000 多枚BTC,這增加了拋售壓力,加劇了供應面動態。儘管有這些拋售,但比特幣的流動性仍然具有彈性,吸收了供應,沒有對市場穩定造成重大破壞。展望未來,隨著FTX 債權人將在2025 年獲得現金分配,並可能重新進入市場,拋售壓力可能會減輕。

Q3:穩定幣和代幣化春天

穩定幣被公認為“加密貨幣的殺手級應用”,其全球重要性開始滲透到加密貨幣行業之外。穩定幣繼續向世界各地輸出美元,總供應量超過2,100 億美元。 USDT(1380 億美元)和USDC(420 億美元)仍然佔據主導地位,而大多數穩定幣供應傾向於以太坊網絡,穩定幣供應量為1220 億美元。整體而言,11 月穩定幣促成了1.4 兆美元的月(調整後)轉帳量。

雖然穩定幣作為新興經濟體中的交換媒介和價值儲存手段的作用已被廣泛探索,但隨著Stripe 收購Bridge,其在支付和金融服務基礎設施中的實用性發展勢頭進一步加快。此外,99% 的穩定幣與美元掛鉤,Tether 和Circle 直接投資近1000 億美元購買美國國債,它們也鞏固了其作為維護美元在全球範圍內主導地位的關鍵工具的地位。

同時,貝萊德進入代幣化領域,推出了貝萊德美元機構數位流動性基金(BUIDL),投資於現金和美國國庫券等美元等價資產。 BUIDL 的供應量迅速達到5 億,擴大了公共區塊鏈上代幣化證券的格局。生態系統在2024 年擴大,提供具有不同風險狀況、流動性、抵押品和儲蓄機制的穩定幣。 Ethena 的USDe 脫穎而出,市值從9,100 萬美元增長到60 億美元,成為第三大穩定幣,它在市場上升趨勢中利用正融資利率為持有者提供有吸引力的收益。同時,First Digital USD (FDUSD) 作為流動性來源和交易所廣泛使用的報價貨幣而聲名鵲起。

監管部門對穩定幣的關注度不斷提高,反映出穩定幣在全球金融體系中的重要性日益提升。歐盟根據加密資產市場(MiCA) 法規實施了針對穩定幣的特定要求,該法規已開始重塑與歐元掛鉤的穩定幣產業。

Q4:選舉狂熱

2024 年美國總統大選對數位資產市場產生了深遠影響,推動BTC 首次突破10 萬美元。 Coin Metrics 的datonomy TM領域中的專用幣(包括meme 和隱私幣)和智能合約平台是表現突出的領域,自大選以來回報率分別為129% 和84%。

在選舉前夕,我們也見證了Polymarket 等預測市場的崛起,它們在收集選舉結果的集體智慧方面發揮了關鍵作用。在巔峰時期,Polymarket 的未平倉合約價值超過4.5 億美元。儘管該平台的活動現已平息,但它顯示了公共區塊鏈上資訊市場的實用性和潛力。

大選後,市場樂觀情緒高漲,這得益於政府支持加密貨幣的立場,這與先前SEC 制度的監管阻力截然不同。 ETF 和企業債券的需求推動了比特幣的上漲,MicroStrategy 的持股達到444,262 BTC,資金來自其股票和可轉換債券發行。機構投資者對衍生性商品市場的興趣創下新高,這反映在CME 的比特幣期貨未平倉合約創下227 億美元的紀錄,而總額超過520 億美元,同時期權型ETF 也相繼推出。

儘管勢頭強勁,但加密貨幣友善政策的實施和時間表仍存在不確定性。雖然有明顯跡象表明監管環境將更加支持加密貨幣,包括任命加密貨幣倡導者擔任美國證券交易委員會主席和加密貨幣沙皇等關鍵職位,但具體的監管框架仍不明確。市場熱情也因利率下調預期而受到抑制,參與者對2025 年持謹慎樂觀態度。

儘管如此,2024 年還是為我們留下了堅實的基礎:現貨比特幣ETF 的推出、穩定幣的採用加速、鏈上基礎設施和應用程序的重大進步,以及在降息週期開始時就任的親加密貨幣政府。隨著我們進入下一年,請繼續關注我們的2025 年加密貨幣展望報告,我們將在其中探討影響未來一年的關鍵主題和趨勢。