Kinji Steimetz,Messari企業研究分析師;翻譯:金色財經xiaozou

本文是我最近發布的關於Symmio的Messari研究報告要點總結。

Symmio最近透過TGE發行了SYMM代幣,目前的FDV約為3000萬美元。

在我們看來,市場誤解了Symmio,將其視為「另一個鏈上永續協議」。實際上,Symmio為鏈上雙邊交易對手協議引入了一個新的DeFi原語——一種可以在通用L1上進行永續交易的獨特設計。

讓我們深入了解一下:

不斷有資金流入訂單簿和L1及L2上的基於AMM(自動做市商)的永續合約交易所。然而,我們認為,由於受技術限制,這些模型本質上是不可行的,也不可能成為長期贏家。

通用L1上的鏈上訂單簿要面對以下問題:

-

Gas成本問題:設定/取消訂單所需的高額費用損害了MM(做市商)的獲利能力,導致用戶的價差擴大。

-

訂單取消優先級問題:通用L1不能優先考慮MM的訂單取消,增加了逆向選擇風險。

這些限制增加了MM的成本和風險,最終損害了用戶利益。

AMM限制:

由於對被動流動性的依賴,基於AMM的永續交易難以實現永續性。流動性池充當交易對手,要求多頭和空頭部位保持平衡,以避免市場風險。一旦失衡,例如過度做多,如果價格走勢與之相反,資金池就會面臨損失。

為了重新平衡和管理LP(流動性提供者)的風險,協議調整了費用或資金利率。這意味著協議必須向交易者收取更高的費用才能阻止進一步的不平衡,並激勵反向交易,逐步恢復平衡。

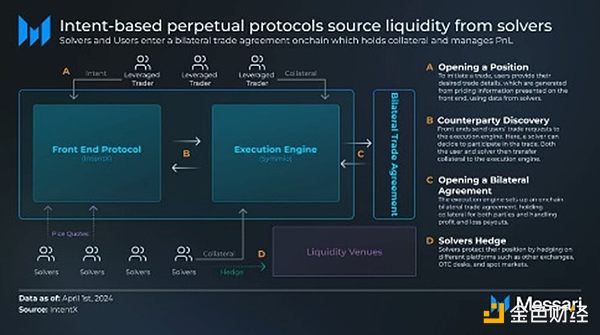

理想的解決方案需要做市商管理風險,同時給予他們取消交易的優先權,並將成本降至最低。這可以透過創建一個特定應用鏈來實現,例如Hyperliquid,它優先考慮做市商,或透過使用一個基於意圖的系統,例如Symmio。 Symmio依賴solver(主要是做市商)作為用戶交易對手方,從而消除了協議對被動LP風險管理的需求,以及創建和取消限價單時的gas支付需求。

其他好處:

Symmio透過其基於意圖的系統提供了許多額外好處,包括更深的流動性、穩定的資金利率以及更多資產的存取權。透過聚合鏈上和鏈下市場的流動性,它支援336組交易對,相較之下,dYdX上的交易對為142個,Hyperliquid上為139個。

一個新原語:

我們認為,該協議被歸類為僅僅是一個永續交易所,這是不公平的,這忽略了它作為一個開創性的新DeFi原語的潛力。該協議更廣泛的影響在於它能夠為去中心化的場外交易創造一個市場,實現一個真正的點對點生態系統,遠遠超出了永續交易的範疇。

DeFi首次擁有了一個專門用於點對點交易對手發現實驗的平台。 Symmio透過提供簡化去中心化協議創建的基礎設施,為全新的DeFi用例開啟了一扇門。

但這真的是從未有過的新產品嗎?那麼像CoW Swap或Across這樣的同樣將用戶和solver配對的協議又當如何看待呢?

Symmio採用了不同的做法:它不優化交易路徑,而是促進具有孤立風險的雙邊協議。

這解鎖了以前不可行的用例,例如去中心化場外交易市場、合成資產和客製化協議。這與其他缺乏交易對手協議且只關注交易路徑競爭的意圖平台不同。

Symmio有潛力超越現有的基於AMM的永續交易所,將鏈上永續市佔率提高到5%左右。此外,它還可以作為新使用案例平台,例如為任何一種meme幣提供槓桿,或促進具有深度流動性的合成資產交易。如果這種潛力成為現實,將帶來10倍成長機會,Symmio的FDV將成長到約8億美元。