作者:白丁&Shew,仙壤GodRealmX

近期Usual發行的USD0++脫錨成為了市場上熱議的關鍵字,也引發了許多用戶的恐慌。該項目在去年11月上架頂級CEX後拉升超過10倍,其基於RWA的穩定幣發行機制與Token模型與上輪週期的Luna、OlympusDAO頗有幾分相似,再加上有法國國會議員Pierre Person的政府背景背書,Usual一度獲取了市場的廣泛關注與熱議。

雖然廣大群眾對Usual曾抱持美好憧憬,但近期的一幕幕「鬧劇」卻將Usual拉下神壇。隨著1月10日Usual官方稱將修改USD0++的提前贖回規則,USD0++ 一度脫錨至近0.9美元,截至本文發表時的2025年1月15日傍晚,USD0++仍徘徊在0.9美元附近。

(USD0++脫錨)

目前圍繞著Usual的爭議已經瀕臨極點,市場上的不滿徹底爆發了出來,引起了軒然大波。雖然Usual的整體產品邏輯並不複雜,但涉及的概念較多,細節比較瑣碎,一個專案中又分為多種不同Token,很多人對於前因後果未必有系統的理解。

本文作者旨在從Defi產品設計的角度,系統性地梳理Usual產品邏輯、經濟模型與此USD0++脫錨的因果關係,幫助更多人加深對其的理解與思考。在此我們也先甩出一個看起來有點「陰謀論」的觀點:

Usual在近期公告中將USD0++兌USD0的無條件保底價設定為0.87,目的在於爆掉Morpha借貸平台上的USD0++/USDC循環貸倉位,解決掉挖提賣中的主力用戶,但又不至於讓USDC++/ USDC金庫出現系統性壞帳(清算線LTV是0.86)。

以下我們將從USD0、USD0++、Usual與其治理Token彼此間的關係展開闡述,帶大家真正理清楚Usual背後的貓膩。

從Usual發行的Token理解其產品

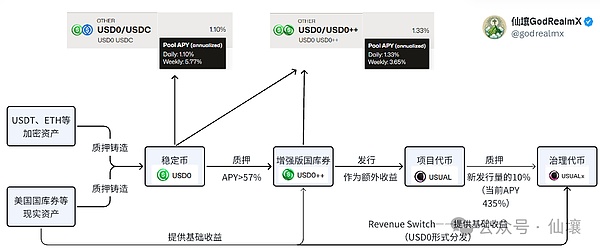

Usual的產品系統中主要有4種Token,分別是穩定幣USD0、債券代幣USD0++以及專案代幣USUAL,此外還有治理代幣USUALx,但由於後者並不重要,所以Usual的產品邏輯主要依照前3種Token分為三層。

(Usual產品邏輯結構圖)

第一層:穩定幣USD0

USD0是一種等額抵押的穩定幣,使用RWA資產作抵押,所有的USD0都有等值的RWA資產作支撐。但目前大部分USD0都是用USYC鑄造產生的,還有部分USD0使用了M作為抵押品。 (USYC和M都是用美國短期國債作為擔保的RWA資產)

可以查到,USD0鏈上抵押品位於

0xdd82875f0840AAD58a455A70B88eEd9F59ceC7c7位址內,該位址持有巨量的USYC資產。

為什麼用於存放底層RWA資產的金庫內卻包含大量USD0?這是因為當用戶銷毀USD0 贖回RWA 代幣時,會扣除部分手續費,而這部分手續費就以USD0 的形式存放在金庫。

USD0 的鑄造合約地址為0xde6e1F680C4816446C8D515989E2358636A38b04 。該地址允許用戶以兩種方式鑄造USD0:

1.直接用RWA資產鑄造USD0。用戶可將USYC等Usual支援的代幣注入合約,鑄造USD0穩定幣;

2.向RWA提供者轉USDC,鑄造USD0。

第一種方案比較簡單,用戶輸入一定數量的RWA代幣,USUAL合約會計算這些RWA代幣值多少美元,然後發給用戶對應的USD0穩定幣。當用戶贖回時,根據用戶輸入的USD0數量與RWA代幣價格,返回相應價值的RWA代幣,過程中USUAL 協議會扣除部分手續費。

值得注意,目前大部分RWA代幣都是自動複利的,會以增發或價值成長的方式來持續生息。 RWA 代幣發行商往往會在鏈下持有大量生息資產,最常見的就是美國國債,然後將生息資產的利息返回給RWA代幣持有者。

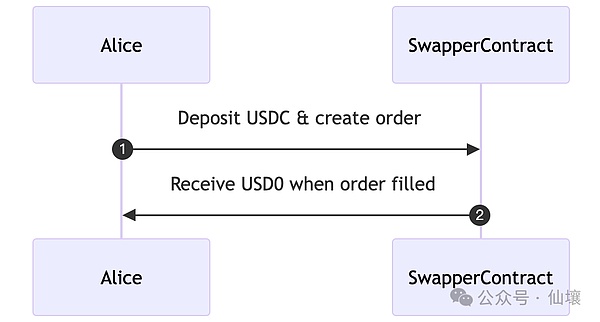

第二種鑄造USD0的方案更為有趣,它允許使用者直接用USDC鑄造USD0。但此環節內必須有RWA提供者/代付人的參與。簡單來說,用戶要透過Swapper Engine 合約進行掛單,聲明付出的USDC數量,並將USDC發送至Swapper Engine 合約下。當訂單被撮合後,用戶可以自動獲得USD0。例如對使用者Alice而言,其感知到的流程如下:

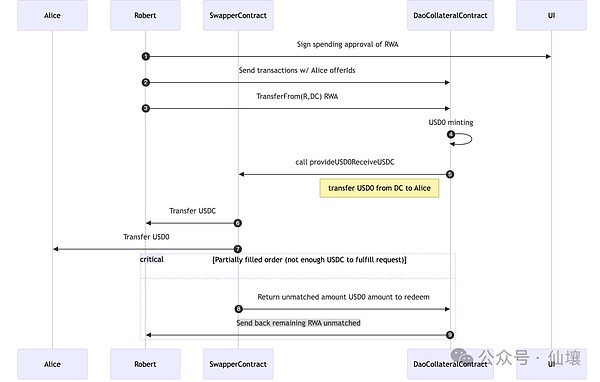

但實際的流程中有RWA提供者/代付人的參與。以下圖為例,Alice用USDC兌換USD0++的請求被RWA供應商Robert回應,後者直接用RWA資產鑄造出USD0,然後透過Swapper Engine合約向用戶轉帳USD0,再把用戶掛單時付出的USDC資產取走。

下圖內的Robert就是RWA提供者/代付人,不難看出這種模式本質上類似Gas代付,當你要用自己沒有的Token來觸發一些操作時,你用其他Token找人代替你觸發操作,後者再設法把觸發操作後的「所得物」轉給你的,從中收些手續費。

下圖展示了RWA提供者接受用戶的USDC資產,為用戶鑄造USD0代幣過程中觸發的系列轉帳動作:

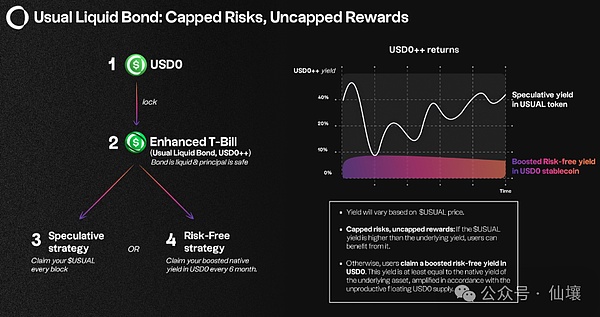

第二層:增強版國庫券USD0++在上文內,我們提到用戶鑄造USD0資產時需要質押RWA資產,但RWA資產自動生息的利息並不會直接分送給鑄造USD0的人,那麼這部分利息最終流向了哪裡?答案是流向了Usual DAO組織,之後會對底層RWA資產的利息進行二次分配。 USD0++持有者就可以分得利息收益。如果你將USD0質押鑄造USD0++,成為USD0++持有人,可以分得最底層RWA資產的利息。但要注意,只有鑄造USD0++的那部分USD0對應的底層RWA利息才會分發給USD0++持有人。

舉個例子,目前用於抵押鑄造USD0的的底層RWA資產有100萬美元,鑄造了100萬美元USD0,然後其中10萬美元USD0鑄造成了USD0++,那麼這些USD0++持有者只分得10萬美元RWA資產的生息收益,其他的90萬美元RWA資產的利息成為了Usual項國庫的收入。

此外,USD0++持有者還可以獲得額外的USUAL代幣激勵。 USUAL每日都會透過特定演算法增發Token並進行分發,新增Token中的45%會分配給USD0++持有者。總結來說,USD0++ 的效益分為兩部分:

-

USD0++ 對應的底層RWA資產的收益;

-

每日新增USUAL代幣分配的收益;

上圖顯示了USD0++ 的收益來源。持有者可以選擇每日領取以USUAL計價的收益,也可以每6個月領取USD0計價的收益。

(圖片來源:Usual官網)

在上述機制的加持下,USD0++的質押APY通常維持在50%以上,出事後仍有24%。但如上文所述,USD0++持有者收益的一大部分以USUAL代幣發放,隨著Usual的價格波動而存在很大水分。在最近Usual的多事之秋下,該收益率十有八九得不到保證。

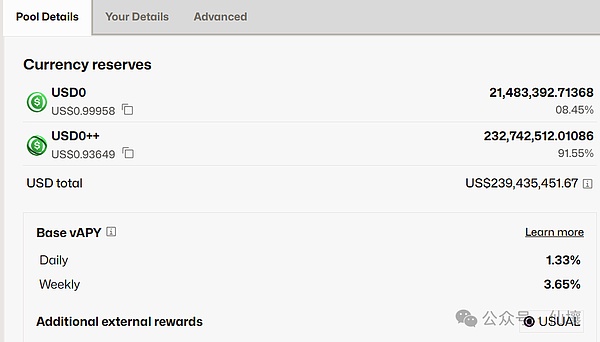

依照Usual的設計,USD0 可以1:1 質押鑄造USD0++,預設鎖倉4年。所以USD0++ 類似代幣化的四年期浮動利率債券,當用戶持有USD0++時,可以獲得以USUAL計價的利息。假如用戶無法等4年就希望贖回USD0,首先可以透過Curve等二級市場退出,直接去USD0++ / USD0 交易對兌換後者。

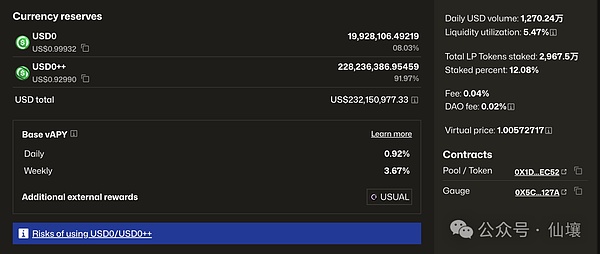

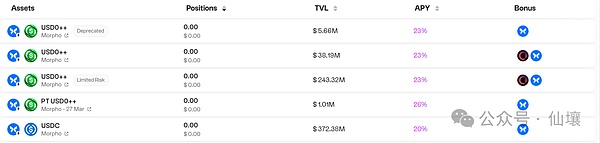

除了Curve還有另一種方案,就是在Morpho等借貸協議將USD0++作為抵押物,借出USDC等資產。此時用戶需要支付利息,下圖是Morpho使用USD0++ 借出USDC的借貸池,可以看到目前年化利率為19.6%。

當然除了上述間接退出路徑,USD0++還有直接退出路徑,這也是近期導致USD0++脫錨的誘因。但這部分我們打算在後面詳細闡述。

第三層:專案代幣USUAL與USUALx

用戶可以透過質押USD0++或直接從二級市場購買,來獲得USUAL,USUAL同樣可以用於質押,1:1鑄造治理代幣USUALx。每當USUAL增發,USUALx的持有者可獲得其中的10%,還可分得絕大部分底層RWA收益。目前根據文檔,USUALx 也存在轉化為USUAL的退出機制,但要求退出時支付一定手續費。

至此,整個Usual的三層產品邏輯如下圖:

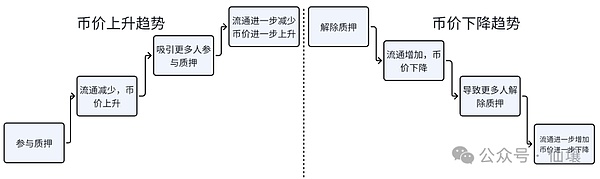

總結來看,USD0底層的RWA資產獲得生息收益,部分收益被分配給USD0++持有者,而在USUAL代幣賦能下,持有USD0++的APY收益被進一步拉高,可以推動用戶進一步鑄造USD0再鑄造為USD0++,進而獲得USUAL,而USUALx的存在則可以促使USUAL持有者鎖倉。

脫錨事件:修改贖回規則背後的「陰謀論」-循環貸爆破與Morpha清算線

(Usual官方公告)

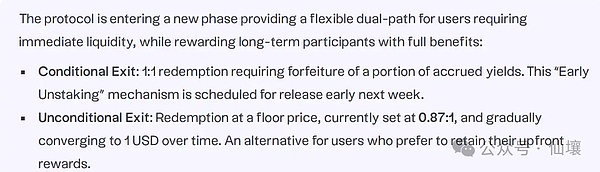

Usual之前的贖回機制是讓1:1用USD0++換回USD0,也就是保底贖回。對於穩定幣持有者來說,超過50%的APY極具吸引力,保底贖回又提供了清晰安全的退出機制,再加上法國政府背景背書,Usual成功吸引了許多大戶。但1月10日官方公告修改贖回規則,變成使用者可以在以下兩種贖回機制中2選1:

1. 有條件贖回。贖回比例仍為1:1,但要付出相當部分的以USUAL發放的收益。這部分收益1/3分給USUAL持有者,1/3分給USUALx持有者,1/3燃燒;

2. 無條件贖回,不扣除收益,但不保底,也就是贖回的USD0比例降為最低87%,官方表示該比例可能隨時間推移回100%。

當然用戶也可以選擇不贖回,將USD0++鎖定4年,不過這存在太大的變數以及機會成本。

那麼回到重點,為何Usual要搞出這麼明顯看似不合理的條款?

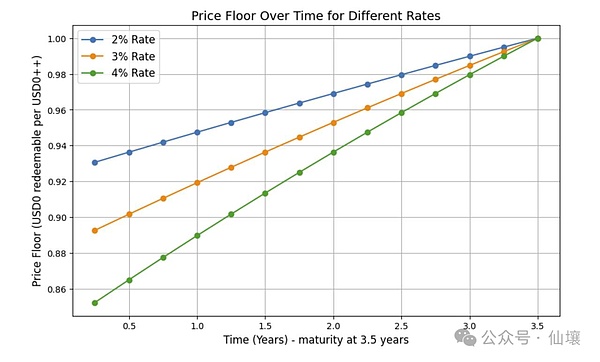

前面我們提到,USD0++本質是代幣化的4年浮動利率債券,直接退出則意味著強制要求Usual官方提前贖回債券。而USUAL協議認為,用戶在鑄造USD0++時承諾鎖定USD0四年,中途退出屬於違約,需要繳納罰金。

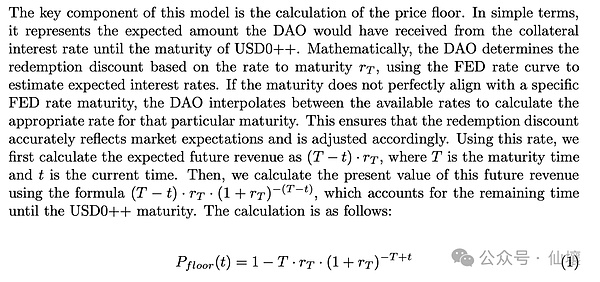

根據USD0++白皮書裡的說法,假如用戶一開始存入1美元的USD0,當用戶要提前退出時,就需要補齊這1美元在未來的利息收益,用戶最終贖回的資產是:

1美元— 未來的利息收入。由此,USD0++的強制贖回底價低於1美元。

下圖給出了USUAL官方文件的USD0++底價計算的方法(目前看來有些強盜邏輯):

Usual的公告內容2月1日才會生效,但許多用戶第一時間就開始出逃,產生了連鎖反應。一般認為根據公告裡的贖回機制,USD0++不再可能維持與USD0的剛性兌付,於是USD0++持有者開始提前退出;

這種恐慌情緒自然蔓延到二級市場,人們瘋狂拋售USD0++,致使Curve中USD0/USD0++ 交易對嚴重失衡,比例達到誇張的9:91;此外,USUAL價格順勢狂跌。迫於市場壓力,Usual決定將公告內容提前到下週生效,以盡可能提高用戶拋棄USD0++贖回USD0的成本,起到守護USD0++價格的作用。

(圖源:Curve)

當然,有人說USD0++本來就不是穩定幣,而是債券,所以不存在脫錨這種說法。雖然這種觀點理論上沒錯,但我們在此要提出反對。

第一,加密市場的潛規則是只有穩定幣的名字才會帶有「USD」字樣。第二,USD0++本來就是在Usual中以穩定幣1:1換取的,人們默認其價值等同於穩定幣;第三,Curve的穩定幣交易池中有包含USD0++的交易對。如果USD0++不想被認為是穩定幣,可以換個名字,並讓Curve下架USD0++,或換到非穩定幣池中。

那麼專案方將USD0++與債券和穩定幣各自的關係曖昧模糊化的動機是什麼呢?可能有兩點。 (註:以下看法帶有陰謀論成分,屬於我們根據一些線索進行的猜測,切勿當真)

1.首先是精準爆破循環貸。無條件贖回的托底比例係數為何設定在0.87,剛好比Morpha上的清算線0.86高那麼一點點呢?

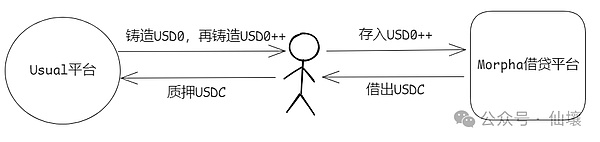

這裡面牽涉到另一個去中心化借貸協議:Morpho。 Morpho以650行的極簡程式碼做出一個精緻的DeFi協議而聞名。一魚多吃是DeFi傳統,很多用戶鑄造USD0++後為了增加資金利用率,就將USD0++放到Morpho中藉出USDC,而藉出的USDC拿去重新鑄造USD0與USD0++,如此就形成了循環貸。

循環貸可以顯著提高用戶在藉貸協議內的部位,而且更重要的,USUAL 協議會為借貸協議內的部位分配USUAL代幣激勵:

循環貸為Usual帶來了更好看的TVL,但隨著時間推移,有越來越大的槓桿連環破裂風險,並且這些循環貸方依靠反复鑄造USD0++,獲取了大量USUAL代幣,是挖提賣的主力,如果Usual要長期發展,就必須解決掉這個問題。

(循環貸示意圖)

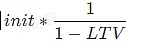

我們簡單講下循環貸款的槓桿率。假設你向上圖一樣來回借出USDC、鑄造USD0++、存入USD0++、借出USDC,循環這個過程並且在Morpha保持固定的存入/借出價值比(LTV)。

假設LTV = 50%,你初始資金為100枚USD0++(假設值100美元),每次借出的USDC價值是存入的USD0++的一半,按照等比數列求和公式,等你最終能藉出的USDC趨於無限小時,你循環貸借出的USDC總計趨於200美元,不難看出槓桿率差不多達到200%。不同LTV下的循環貸槓桿比率遵循下圖的簡單公式:

而先前參與Morpha到Usual循環貸的人,LTV可能比50%更高,槓桿率更驚人,可想而知背後的系統性風險有多高,如果長期如此發展,遲早會埋雷。

這裡我們再說下清算線數值。之前Morpha協定協定上,USD0++/USDC的清算線LTV是0.86,也就是說,當你借出的USDC/存入的USD0++ 價值比高於0.86時,就會觸發清算。例如你借出了86枚USDC,存入了100枚USD0++,只要USD0++跌破1美元,你的部位就會被清算。

(圖源:Morpho)

實際上Morpha的清算線為0.86非常微妙,因為Usual公佈的USD0++和USD0贖回比是0.87:1,兩者之間有直接性的關聯。

我們假設許多用戶在認可USD0++穩定幣的思想下,直接選擇了極高甚至接近清算線86%的LTV進行上述循環貸,如此憑藉極高的槓桿率維持極大的倉位,並獲取大量的生息收益。但使用近86%的LTV意味著,只要USD0++脫錨就會導致部位被清算,這也是USD0++脫錨後Morpho上出現大額清算的主要原因。

但這裡要注意,即便此時循環貸用戶的部位被清算,對於Morpha平台而言並沒有什麼損失,因為此時86% < 被清算倉位的LTV < 100%,若以美元計價,借出去的USDC依然低於抵押物USD0++的價值,平台還是沒有系統性的壞帳出現(這點很關鍵)。

在理解了上述結論後,我們就不難理解為何Morpha上USD0++/USD0的清算線被刻意設定在86%,恰好比後來公告中的0.87低一點點了。

從兩個版本陰謀論的角度來看,第一個版本是,Morpha是果,Usual是因:Morpha借貸平台上USD0++/USDC金庫的設定者是MEV Capital,也就是Usual的管理者,他們知道未來會把保底價設定在0.87,所以清算線早早就被設定的稍低於0.87這個數字。

首先,在Usual協議更新並發佈公告後,聲明USD0++的贖回保底價為0.87,並且在USD0++白皮書中以具體的貼現公式與圖表闡明了理由。公告後,USD0++開始脫錨並一度接近0.9美元,但始終高於0.87的保底價。這裡我們認為公告中0.87 : 1的贖回比並不是隨意設置,而是早就經過精密計算,更多受金融市場利率的影響而定的。

那麼巧合的點在於,Morpha上清算線是86%,前面我們提到,保底價為0.87的話,Morpha上的USD0++/USDC金庫恰好不會出現系統性壞賬,而且可以順手爆破掉循環貸倉位,實現去槓桿。

另一個版本的陰謀論是,Morpha是因,Usual後來的公告是果:Morpha上0.86的清算線先於保底價0.87被確定,後來Usual顧及到Morpha上的情況,刻意把保底價設定的比0.86高一點點。但無論如何,兩者之間肯定有強烈關聯。

2.Usual專案方的另一個動機可能是想以最低成本拯救幣價

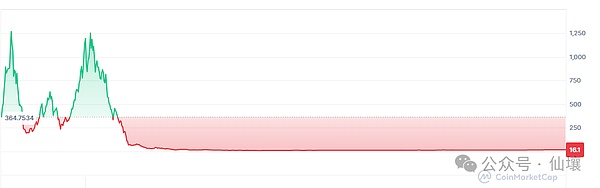

USUAL-USUALx的經濟模型是典型的正回饋飛輪,其質押機制決定了這樣的代幣通常在上漲時十分迅猛,不過一旦有下跌趨勢,也會跌得越來越快進入死亡螺旋。一旦USUAL價格下跌,質押收益率也會因價格和增發數量共同下降的複合作用而大幅降低,引發用戶的恐慌情緒,導致大量拋售USUAL,形成「越跌越急」的死亡螺旋。

USUAL從觸達1.6的高點後一路下跌,專案方可能意識到了危險,認為已經進入了死亡螺旋。一旦進入下跌區間,只能想盡辦法拉升幣價救市。這類專案最著名的應該是上輪牛市中的OlympusDAO,當時應該是有強大的外部流動性注入,讓其代幣OHM走出了雙峰形狀(援引自某些經歷者的看法)。

(圖源:CoinMarketCap)

但我們也可以從OHM的圖中看到,這類專案最終往往都逃不過幣價歸零的命運,專案方對這一點也是清楚的,只不過時間就是利潤,有人進行過估算,現在Usual國庫的月收入在500萬美元左右,他們本需要權衡利弊,考慮是否能使專案盡可能活得更久。

不過現在他們的動作似乎是想規避真金白銀的付出,只透過玩法和機制變動去扭轉下跌頹勢。在有條件贖回中,USD0++質押者的部分收益被分割給USUAL、USUALx持有者,剩下1/3銷毀,而USUALx又是由USUAL質押取得。

所謂的有條件贖回,實際上是擺明了給USUAL代幣賦能,促使更多人質押USUAL獲取USUALx,降低其在市場上的流通量,起到欠阻尼護盤的效果。

但專案方的意圖顯然不太好實現,因為存在一個自相矛盾的點。

由於這類項目需要在代幣分配中留出很大的比例,去作為可觀的質押獎勵吸引用戶進入,所以其一定是低流通代幣。 USUAL現在流通量是5.18億,總量卻有40億,而其質押激勵模型想繼續運作下去,又必須依賴源源不絕的代幣解鎖。換句話說,USUAL的通膨是很嚴重的,想要那1/3的銷毀量來遏制通膨,有條件贖回收取的USUAL比例一定要夠高。

當然這個比例是專案方自己設定的。在有條件贖回模式下,贖回者需從利息中支付給Usual平台的USUAL數量計算公式為:

其中Ut是目前每個USD0++對應可「累積獲得」的USUAL 數量;T為時間成本因子,預設為180 天(由DAO 設定);A為調整因子,簡單來說,就是官方設定一個每週贖回量X,若當週贖回量大於X,A=1;若當週贖回量小於X,A=贖回量/X。顯然當贖回者太多時,需要支付的Usual收益更多。 T和A都由專案方自行調整。

但問題在於,如果有條件贖回通道要求用戶從Usual收益中支付的比例過高,用戶就會直接選擇無條件贖回,此時容易讓USD0++的價格再度下探直至觸及保底價0.87。再加上專案方發佈公告引發的恐慌拋售、解除質押、公信力降低等,很難說這是一個成功的策略。

不過市面上也有另一種比較有趣的說法:Usual靠自己的獨特方式“關門打狗”,解決了DeFi的挖提賣困局。整體來看,Usual專案方設計的0.87美元無條件保底價,以及有條件贖回機制,讓我們不得不懷疑Usual協議就是故意操作,讓循環貸大戶吐出收益。

未來會如何以及暴露出來的問題

在有條件贖回的USUAL支付比例出來之前,不太好判斷大多數用戶會選擇哪種方式,以及USD0++能否回錨。至於USUAL價格,還是那個矛盾的問題:專案方想單純透過玩法機制上的計倆代替真金白銀扭轉死亡螺旋,但0.87的無條件保底價不夠低,很多人最後還是會選擇無條件退出而非有條件退出,也就沒辦法燃燒太多USUAL降低流通量。

跳出Usual本身,這次事件暴露出三個更直接的問題。

第一,Usual官方文件中早就寫明USD0質押存在4年鎖定期,只不過之前沒有說明提前贖回的具體規則。所以這次Usual公告並不是突然規定一個從未提及的新規則,但市場確實一片嘩然甚至恐慌。這顯示很多人參與DeFi協議是根本不仔細看專案文件的。

DeFi協議發展到今天越來越複雜,像Uniswap、Compound這樣簡單清晰的項目越來越少了,這不一定是好事,用戶參與DeFi的資金量往往不會太小,起碼應該把DeFi協議中官網的文件看清楚,讀明白。

(圖片來源:Usual Docs)

第二,即使官方文件早已寫明,但不可否認,Usual對於規則也是說設定就設定,說修改就修改,所謂的T、A等參數,也都是掌握在自己手中。在這個過程中,既沒有嚴格的DAO提案決議,也沒有社區意見的詢問。

諷刺是的,官方一直在文件內強調USUALx代幣的治理屬性,但實際決策過程中並沒有治理環節。必須承認大部分Web3專案現在仍然處於非常中心化的階段。結合第一點,用戶的資產安全還是有不小的問題。我們總強調TEE、ZK等更能確保資產安全的技術,但專案方和使用者的去中心化和資產安全意識,也同樣應該被關注。

第三,整個產業確實是在不斷發展的。有了OlympusDAO等項目的教訓,因經濟模型類似,Usual在幣價剛有下跌趨勢就開始考慮扭轉該趨勢的事情。前車之鑑,後車之師,我們總說web3鮮有真正落地的項目,但行業生態整體是在不斷迅速發展的,前面項目並不是完全無意義的,成敗得失都被後來者看在眼裡,可能會以另一種方式存在於那些真正有意義的專案之中。在現在這個市場、生態都沒有那麼景氣的時間點,我們不應失去對整個產業的信心。