作者:Felix Jauvin,Blockworks;編譯:鄧通,金色財經

自從2020 年COVID 導致全球經濟停擺以來,判斷我們處於商業週期的哪個階段就變得非常困難。

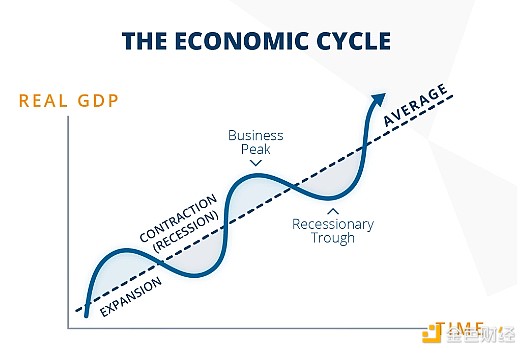

典型的商業週期如下所示,從歷史上看,透過將其與利率和貨幣政策進行對比,很容易大致了解我們處於哪個階段:

然而,近年來一切都有些顛倒,讓許多經濟學家感到困惑。

例如,2022 年我們看到實際GDP 為負(最初為2,但後來下調至1):

然而,根據JOLTS 的數據,在同一時期,我們經歷了有史以來最火爆的勞動市場之一。

在勞動市場如此強勁的情況下,很難相信會出現經濟衰退:

自2022 年以來,我們看到聯準會經歷了重大的升息週期,從總體來看,這並沒有導致經濟陷入衰退。股市每天創下新高,勞動市場降溫但仍維持彈性,GDP 成長強勁。

然而,在同一時期,如果你專注於製造業和商品部門,而將服務業放在一邊,幾乎看起來我們剛剛經歷了製造業衰退。

ISM 製造業PMI 已經處於收縮區間幾年了:

在此期間,我們看到了嚴重的通貨緊縮,導致經濟商品部門出現徹底通貨緊縮:

快進到今天,我們已經看到聯準會降息以應對對勞動市場的擔憂,並繼續嘗試讓經濟軟著陸,從而進入沒有衰退的新商業週期。

我們現在看到的領先指標暗示製造業可能正在走出低迷,走向新的上升趨勢。

我們開始看到大宗商品在經過兩年的盤整後開始爆發,暗示經濟成長正在上升:

ISM新訂單似乎正在爆發,費城聯邦儲備銀行製造業指數也是如此:

根據調查數據,自大選以來,這在很大程度上是由商業領域的樂觀情緒所推動的:

那麼,這場圖表之旅將把我們引向何方?

我認為可以肯定地說,我們並沒有進入周期的後期。我們似乎正處於新商業週期的早期階段,由於過去幾年的巨額財政刺激和赤字,我們避免了經濟衰退。