撰文:Hedy Bi,Lola Wang |OKG Research

OKG Research特別策劃推出“特朗普經濟學”系列專題,深入分析隨著特朗普2.0新政的不斷推進,加密市場的未來趨勢和核心邏輯。

該篇為OKG Research特別策劃“特朗普經濟學”系列專題的第四篇。

2025年,特朗普實施的“美國優先”戰略通過推行貿易保護主義、推動產業回流、改革稅收以及增加軍事支出等手段,來刺激國內經濟增長。重點在於強化美國製造業、科技產業和能源領域的獨立性,同時提升出口競爭力。這一系列政策的核心目標是推動美國經濟的複蘇,同時減少對外國生產和資本的依賴,增強美國在全球經濟中的主導地位。

隨著這些政策的不斷推進,尤其是推動軍事支出和大規模基礎設施建設所引發大規模財政支出和赤字問題也不容忽視,加之美債已有的壓力和潛在的通貨膨脹預期,可能讓投資者開始嘗試不一樣的風險對沖資產。加密資產則成為了“特朗普經濟學”選擇的一個支點。

儘管機構資金的持續流入,但由於目前投資者預期成為了決定市場走向的主要變量,實際的資金並不能給市場帶來多巴胺。本文是由OKG Research 2025年特別專題特朗普經濟學的第四篇文章,探討當前加密市場的困境以及2025年大規模流動性釋放的市場影響。

苦尋流動性的加密市場

在特朗普經濟學推動下,美國的自給自足與產業復興政策面臨高通脹與高債務壓力。儘管2月12日至13日的美國宏觀CPI/PPI數據未引發市場較大波動,是因為這些數據還是表面的間接數據而非直接數據。而對於機構資金來說,市場更多是在消化此前的預期。真正的市場利好出現在2月上旬的這一波財政部流動性釋放時,這一實際操作才為市場注入了實質性動能,推動了風險資產的上漲。

具體來說,機構投資者的流入更像是預期的落地和基於此的市場已有資金的再分配。在上週末OKG Research發布的宏觀報告中,筆者提出對於市場來說,“有限流動性”和市場的“精準再配置”目前集中於比特幣,原因就在於背後的主要持倉者交易行為的轉變。機構投資者傾向於長期持有且集中,所以ETF的流量很少溢出到其他資產,這是投資者期盼的“山寨季”遲遲未來的主要原因之一。

不過,儘管2月19日美聯儲會議紀要強調了不急於降息的立場,但這並未對美股造成顯著衝擊。通過對市場的觀察,暫不降息的預期似乎已經消化完成,亦或市場已經開始對“暫停或減緩縮表”超前進行預期交易。

但不能否認的是,無論預期如何變動都是基於宏觀經濟情況的,預期不等於對宏觀的“豪賭”。截至目前我們所觀察到的是美聯儲的貨幣政策仍將面臨兩大壓力,高通脹與高債務水平將使得美聯儲的貨幣政策更加謹慎,這意味著即使在面臨經濟增長放緩的情況下,美聯儲也可能避免過度寬鬆的貨幣政策。

新一輪加密市場“流動性顯化”或已到來

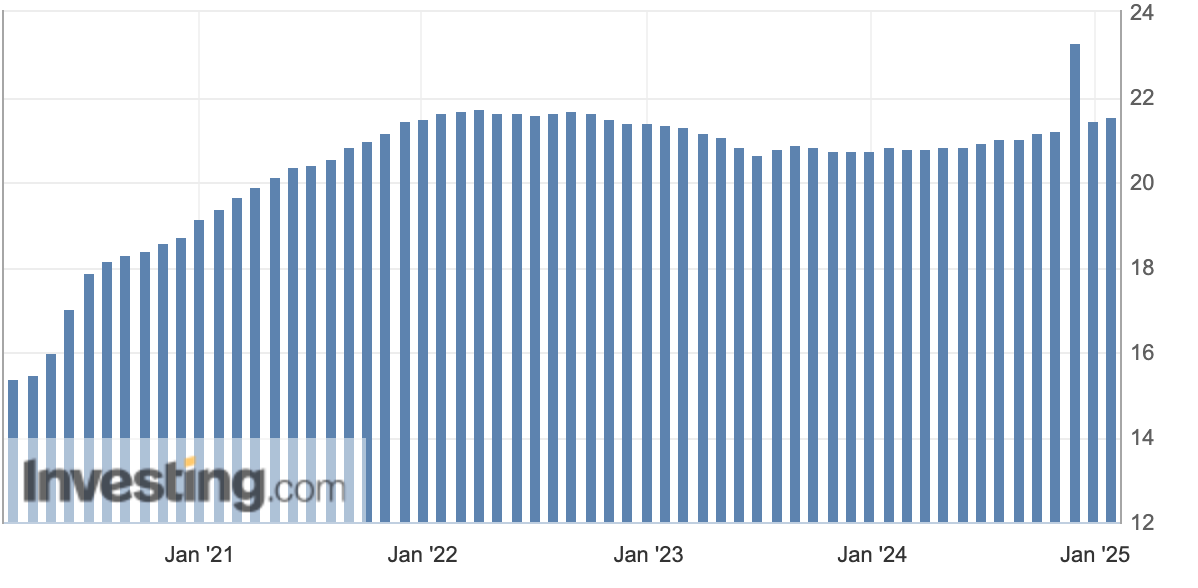

雖然目前來看,美國2025年沒有像2018年和2020年那樣實施大規模的量化寬鬆(QE),即通過購買國債和政府債務資產注入市場,以刺激經濟增長。但短期為了應對美債上限問題,TGA已經於本週開始對市場注入流動性了。

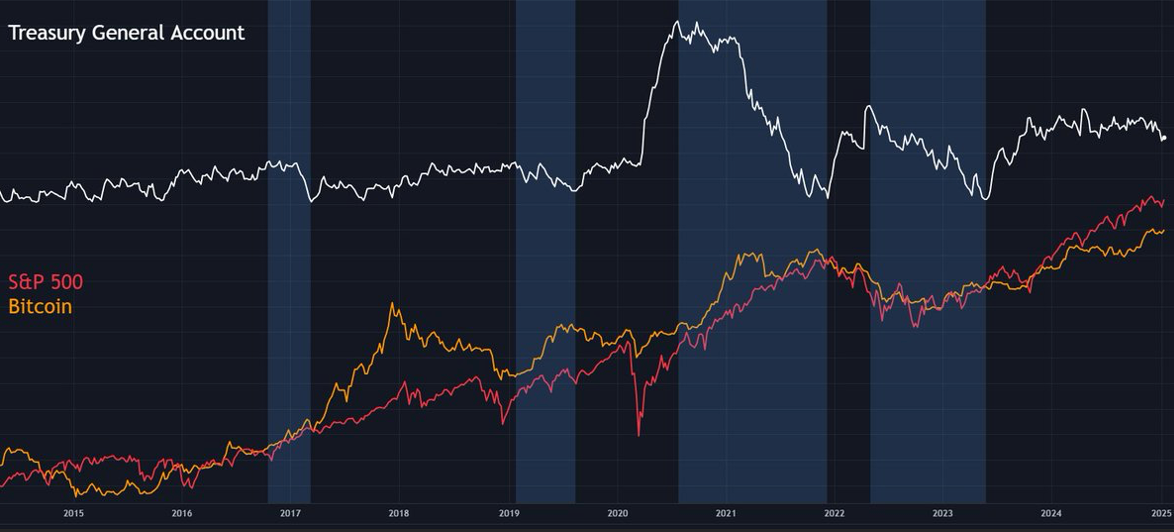

歷史上,每當美國政府面臨債務上限問題時,市場往往會出現短期的流動性釋放(來源於TGA),進而推動各類資產價格上漲,特別是風險資產。美國財政部的“財政部一般賬戶”(TGA)是政府用於管理日常現金流的重要工具。該賬戶的餘額會根據政府的收支情況進行調整。當面臨債務上限限制時,財政部通常會減少國債的供應,轉而使用TGA賬戶中的資金來維持政府的正常運營。

事實上,TGA餘額的變化直接影響著金融市場的流動性。每次出現流動性大規模釋放時,風險資產尤其是加密資產的漲幅都會有所反應。像2020年年中到2021年底(該階段疊加了貨幣政策),比特幣大概漲了6倍。在該階段,美國M2的增長也是達到了40%+,是5年內M2增長最快的時間階段。

在2022年上半年至2023年上半年期間,TGA流動性釋放階段的比特幣價格表現出一定的滯後性。在這一階段,比特幣的價格從最低點到最高點的漲幅約為100%,然而,從流動性釋放開始至階段結束,整體來看,比特幣價格上漲幅度約為10%。

根據高盛最新報告的預測,2025年第一輪短期TGA注入流動性規模大約為1500億至2500億美元。預計會持續到夏季直到達成新協議。 這是第一輪可預見的流動性釋放。也有其他機構進行分析,認為第一輪預計總共將注入約6000億美元的流動性。

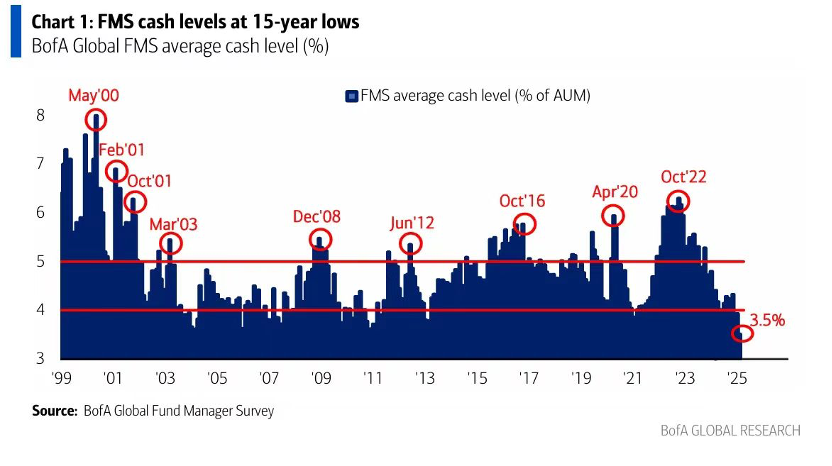

根據美國銀行(BofA)最新的宏觀分析報告,2025年2月全球基金經理的現金持有水平降至3.5%的低點,反映出投資者風險偏好的增強——他們更傾向於股票而非現金和債券。這種風險偏好的上升,恰好與當前TGA流動性釋放的時機契合。換句話說,本輪短期流動性注入,預計將大部分流入風險資產市場,其中包括加密資產。投資者的資金流動方向以及對風險資產的青睞,可能進一步推動加密市場的上漲。

不是QE,勝似QE?

在特朗普經濟學的框架下,推動美國優先的戰略不僅僅依賴於貿易保護主義和產業回流等手段,還離不開財政和貨幣政策的有力支撐。為了實現自給自足並刺激國內經濟,特朗普政府更傾向於利用財政工具,如TGA(財政部一般賬戶),以及在必要時通過貨幣政策工具進行流動性注入,推動經濟增長。

與量化寬鬆(QE)這種長期的貨幣政策工具不同,TGA的流動性釋放屬於一次性、短期操作。通過減少國債發行並使用TGA賬戶中的資金來應對短期流動性需求,政府能夠迅速注入市場流動性。這種注入雖然短期內可以推動風險資產上漲,但由於TGA資金的注入具有較強的暫時性,流動性可能在稍後階段被迅速回收,進而可能帶來市場流動性的緊縮效應。

與此相對,QE是美聯儲通過購買資產(如國債)長期擴展資產負債表、持續向市場注入資金的手段,旨在穩定金融市場並刺激經濟增長。 QE的長效性和持續性,與TGA的短期性質形成鮮明對比。特朗普政府要實現產業復興和提升競爭力的目標,需要在短期內利用TGA注入流動性,而長期則依賴貨幣政策的寬鬆措施來支撐經濟。然而,TGA的短期流動性釋放也可能與美聯儲的貨幣緊縮方向相衝突,在政府不斷增加債務的情況下,可能會引發市場的不確定性,進而影響整體經濟政策的執行。

總的來說,特朗普政府通過TGA的短期流動性釋放為市場注入了新的活力。儘管這種釋放並非像量化寬鬆(QE)那樣的長期貨幣寬鬆政策,但它足以在短期內推動加密資產等風險資產的上漲。對於加密市場而言,短期資金流入無疑是一次難得的機會,但隨之而來的流動性收緊效應和美國債務問題仍需引起關注。長期經濟穩定仍依賴於特朗普經濟學框架下財政和貨幣政策的有效配合。在接下來的幾個月裡,基於這一框架所採取的貨幣和財政政策工具,將在很大程度上決定加密市場表現。

聲明:本內容為作者獨立觀點,不代表0x财经 立場,且不構成投資建議,請謹慎對待,如需報導或加入交流群,請聯繫微信:VOICE-V。

來源:OKG Research