撰文:decentralised

編譯:Lawrence,火星財經、

加密風險投資現狀

理性的市場參與者可能認為資本市場也有高潮與退潮,就像自然界中擁有周期的其他事物一樣。然而,加密貨幣的風險投資似乎更像是一個單向瀑布——一場持續往下落的重力實驗。我們可能正在見證一場始於2017年智能合約和ICO融資狂熱的最後階段,這場狂熱在新冠疫情的低利率時代加速,現在正回到更穩定的水平。

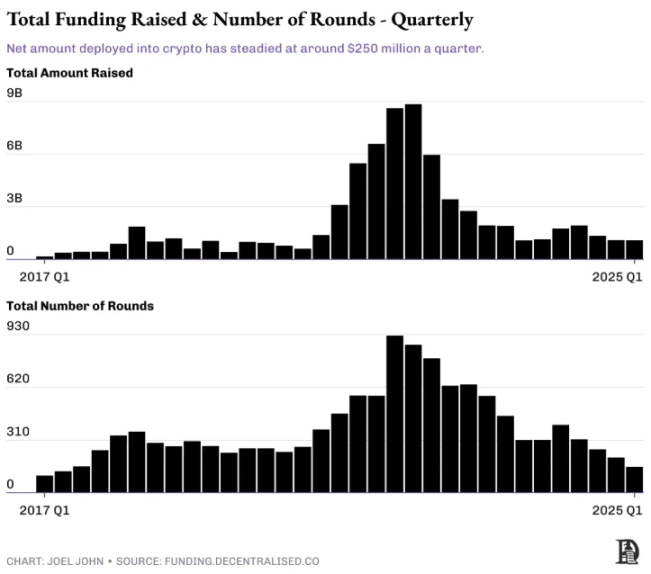

總融資與總融資輪數

在2022年的高峰期,加密貨幣的風險投資額達到了230億美元,在2024年,這一數字降至60億美元。這其中有三個原因:

2022年的繁榮導致VC給具有周期性且估值極高的項目分配了過多的資金。例如,許多DeFi 和NFT項目未能帶來回報。 OpenSea巔峰估值為130 億美元。

基金在2023至2024年很難再籌集到資金,在交易所上市的項目也很難獲得2017至2022年所看到的估值溢價。缺乏溢價使得基金籌集新的資金變得困難,尤其是許多投資者表現沒有跑贏比特幣的情況下。

隨著AI成為下一個重點科技前沿,大型資本轉移了配置重點。加密貨幣失去了其曾作為最有前途的前沿技術所擁有的投機勢頭和溢價。

當研究哪些初創公司發展到足以保證進行C輪或D輪融資時,另一個更深層次的危機就變得明顯。加密行業中許多大型的退出都來自代幣上市,但是當大多數代幣上市呈負面趨勢時,投資者的退出就會變得困難。若是考慮到繼續進行A、B或C 輪融資的種子階段的公司數量,這種對比就會顯而易見。

自2017年以來,在7650 家獲得種子輪融資的公司中,只有1317年升至A輪(畢業率為17%),僅344 家達到B輪,只有月1%進入C輪,D輪融資的機率為1/200,與其他行業的融資畢業率相當。不過需要注意的是,在加密行業中許多成長階段的公司通過代幣化繞過傳統的後續輪次,但是這些數據指出的是兩個不同的問題:

在沒有健康的代幣流動性市場的情況下,加密貨幣的風險投資將會停滯。

在沒有健康的企業發展到後期階段並上市的情況下,風險投資偏好將下降。

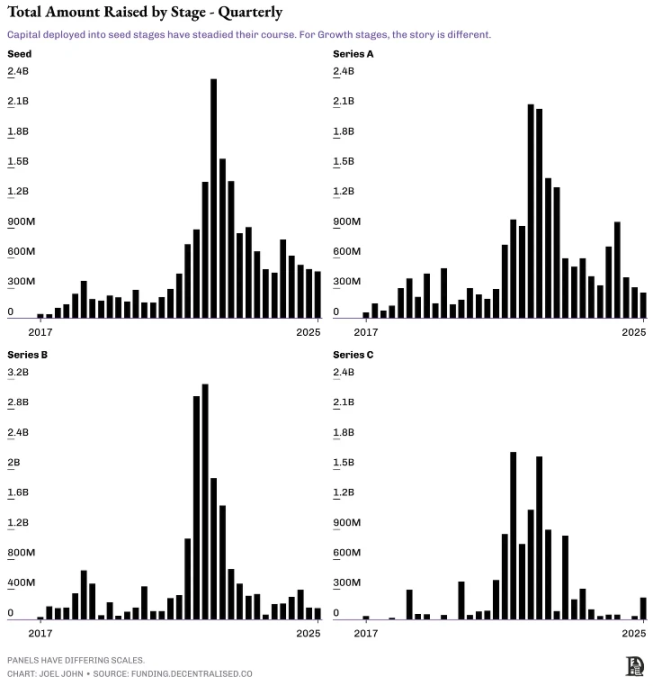

以下各個融資階段的數據似乎都反映了同一個事實。儘管進入種子和A輪融資的資本已基本穩定,但B和C 輪融資的資金仍較保守。這是否意味著現在是種子輪階段的好時機?不完全是。

不同階段的總融資金額

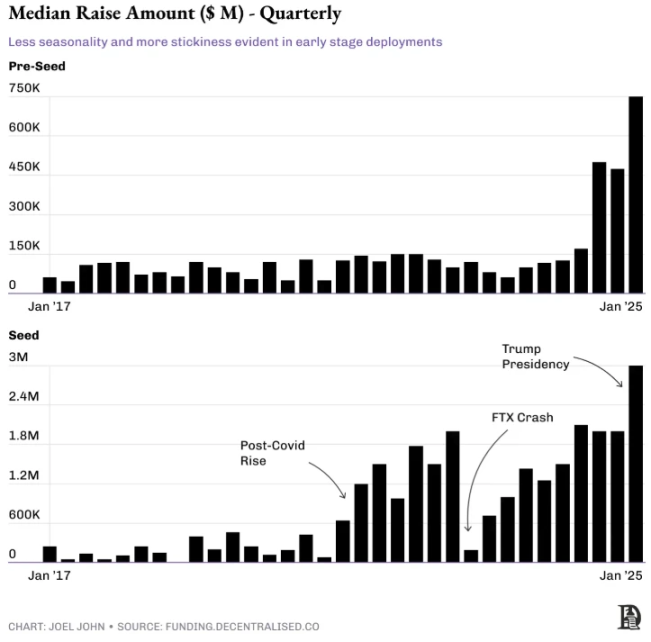

下面的數據跟踪了每個季度Pre種子輪和種子輪融資的資金中位數,隨著時間的流逝,這一數字在穩步上升。這裡值得兩點觀察:

自2024年初以來,在Pre種子輪階段的融資中位數大幅提高。

多年來,種子輪融資中位數隨宏觀環境不斷變化。

隨著對早期資本的需求下降,我們看到公司籌集了更大的Pre種子和種子輪融資,曾經的「親朋好友」輪融資現在由早期基金更早地部署來填補。這種壓力也擴展到種子輪階段的公司,自2022年以來,種子輪已經發展壯大,可以彌補不斷上漲的勞動力成本和更長達到PMF的加密行業時間。

募集資金額度的擴大意味著公司在早期階段的估值會更高(或稀釋),而這也又意味著公司未來需要更高的估值才能在提供回報。在特朗普當選後的幾個月裡,種子輪融資數據也出現了大幅上漲。我的理解是,特朗普上任改變了基金的GP(普通合夥人)籌集資金的環境,基金中的LP和更傳統的配置者興趣增加,轉化為對早期公司的風險投資偏好。

融資困難,資金集中在少數大公司

這對創始人意味著什麼? Web3 早期融資的資本比以往任何時候都多,但它追求的是更少的創始人,更大的規模,並要求公司比前幾個週期增長得更快。

由於傳統的流動性來源(如代幣發行)現在正在枯竭,因此創始人花費更多的時間來表示其信譽和企業可以實現的可能性。 「50% 折扣,2 週後以高估值進行新一輪融資」的日子已經過去了。資金無法在追加投資中獲利,創始人無法輕鬆獲得加薪,員工也無法從他們的既得代幣中獲得增值。

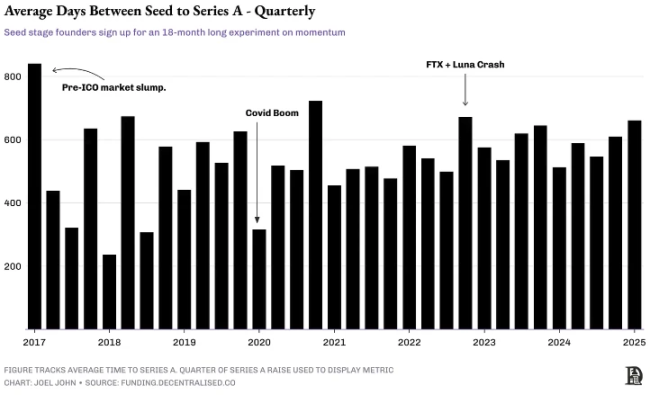

檢驗這一論點的一個方法是通過資本動量的視角。下圖測量了初創公司自宣布種子輪融資以來籌集A 輪融資的平均天數。數字越低,資本周轉率越高。也就是說,投資者正在以更高的估值向新的種子輪公司投入更多資金,而無需等待公司成熟。

同時根據上圖,也能觀察到公共市場流動性是如何影響私募市場的。一種觀察方法是通過「安全性」的視角,每當公開市場出現回調時,A 輪融資就會大規模發生,如2018 年第一季度的急劇下降,在2020年第1季度,該下降再次重複出現,這是在新冠疫情爆發的時候。當流動性部署聽起來不太樂觀時,有資本可部署的投資者反而會受到激勵,在私募市場建立頭寸。

但是,為什麼在FTX崩潰發生的時候, 2022年第4季度卻是相反的情況呢?也許它像徵著人們對加密貨幣投資作為一種資產類別的興趣被徹底消磨殆盡的確切時間點。多個大型基金在FTX的320億美元融資中損失了巨額資金,這使人們對該行業的興趣下降。在隨後的幾個季度裡,資本只聚集在幾家大公司周圍,此後,來自LP 的大部分資本都流入了那幾家大公司,因為這已經是可以部署最多資金的地方。

在風險投資中,資本的增長速度比勞動力的增長速度快。你可以投入10 億美元,但你無法按比例僱傭100 人。因此,如果你從一個10 人的團隊開始,假設不再招聘更多人,你就會被激勵獲得更多投資。這就是為什麼我們能看到大量大型項目的後期融資,這些融資通常集中在發行代幣上。

未來加密風險投資會變得如何?

六年來,我一直在跟踪這些數據,但我都會得出相同的結論:籌集風險融資會變得更加困難。市場的狂熱最初容易吸引人才和可獲得的資本,但市場效率決定了事情會隨著時間的推移變得越來越困難。在2018年,成為「區塊鏈」就能獲得融資,但到了2025年,我們開始關注項目盈利能力和產品與市場的契合度。

缺乏便捷的流動性退出窗口意味著風險投資者將不得不重新評估他們對流動性和投資的看法。投資者期望在18-24個月內獲得流動性退出機會的日子已經一去不復返了。現在,員工必須更加努力才能獲得相同數量的代幣,而這些代幣的估值也變得較低。這並不意味著加密行業裡已經沒有了盈利的公司,它只是意味著就像傳統經濟體一樣,將出現少數幾家吸引該行業絕大多數經濟產出的公司。

如果風險投資人能夠讓風險投資再次偉大,即看清創始人的本性,而不是看他們能發行的代幣,那麼加密風險投資行業還是可以向前邁進的。如今在代幣市場中發出信號,接著匆忙發行代幣並希望人們在交易所購買它的策略已不再可行。

在這樣的限制下,資本配置者被激勵花更多時間與那些能夠在不斷發展的市場中佔據更大份額的創始人合作。從2018 年風險投資公司只問「什麼時候發行代幣」到想知道市場可以發展到什麼程度的轉變,是web3 中大多數資本配置者都要經歷的教育。

不過問題還是,有多少創始人和投資者會堅持尋找該問題的答案?

聲明:本內容為作者獨立觀點,不代表0x财经 立場,且不構成投資建議,請謹慎對待,如需報導或加入交流群,請聯繫微信:VOICE-V。

來源:火星財經