作者: YBB Capital Researcher Zeke

前言

“現實資產(RWA)的代幣化旨在增強流動性、透明度和可訪問性,使更廣泛的個體能夠接觸高價值資產”,這是Coinbase對於RWA一詞的解釋,亦是科普文中關於RWA的普遍解釋。但這句話在我看來並不清晰也不全對,本文將以我的個人視角去嘗試解讀這個時代背景下的RWA。

一、破碎的棱鏡

Crypto與現實資產的結合可以追溯到十餘年前比特幣上的Colored Coins,通過對比特幣UTXO添加元數據實現“染色”,賦予特定Satoshi代表外部資產的屬性,從而在比特幣鏈上標記和管理現實資產(如股票、債券、房產)。這種形似BRC20的協議是人類首次在區塊鏈上實現非貨幣功能的系統性嘗試,同時也是區塊鏈邁向智能化的開端。但受限於比特幣腳本有限的操作碼,Colored Coins的資產規則需通過第三方錢包解析,用戶必須信任這些工具對UTXO“顏色”的定義邏輯。中心化信任夾雜著流動性不足等因素,使得RWA的初次概念驗證還是以失敗告終。

而後的數年里區塊鏈以以太坊為轉折,開啟了圖靈完備時代。各類敘事都有過瘋狂的時刻,但RWA在這十來年裡除了法抵穩定幣外,始終是雷聲極大,雨點又小的情況。這是為何?

我還記得我曾在關於穩定幣的文章中寫道過,區塊鏈上從來不存在真正的美元。 USDT又或是USDC的本質只是一家私人公司給你的“數字債券”,USDT相比美元理論上來說要脆弱的多。而Tether之所以能成功,其實是源自區塊鏈世界迫切需求又無法創建價值穩定媒介的無奈。

在RWA的世界裡從不存在所謂的去中心化,信任假設必須建立於一個中心化實體之上,而這個實體的風險把控只能寄託於監管。 Crypto基因裡的無政府主義本質上就與這個理念相悖,任何公鏈的底層架構都是為了抵抗監管。公鏈之上監管難存,是RWA始終無法成功的首要因素。

第二點是資產複雜性,RWA雖然包羅一切實體資產的Tokenization,但我們還是能將其粗略分為金融資產與非金融資產兩個類別。對於金融資產而言它們本身就具有同質化的屬性,底層資產與Token間的紐帶可以建立於受監管的託管機構下。對於非金融資產而言,這個問題則要復雜百倍,其解決方案基本只能依賴於IoT系統,但依然無法應對人為作惡及自然災害等突發因素。所以在我的認知裡RWA作為現實資產的棱鏡,能折射出的光並非無限的,未來的非金融資產要想在鏈上長存必然要符合同質化且易估值這兩個前提。

第三,相比具有高度波動性的數字資產,現實世界資產中基本難以找到波動率與之相媲的資產。而DeFi中動輒數十甚至上百的APY更是讓TradFi相形見絀,收益低、缺乏參與的動機,則是RWA的又一痛點。

既如此,那麼圈內如今為什麼又要再次聚焦於這個敘事?

二、上有政策

依據上文所訴,TradFi對於監管的推進是RWA能夠存在的關鍵因素,當信任假設成立這個概念才得以推進。當前對於Web3發展友好的地區,例如香港、迪拜、新加坡等地基本都是於近期才相繼落地RWA監管的相關框架。所以當這個起始點出現時,RWA的啟程之旅也才剛剛開始,但就目前的情況而言監管碎片化和TradFi對於風險的高度警惕還是為這條賽道披上了一層迷霧。

以下是截至2025年4月全球主要司法管轄區關於RWA的監管框架詳情:

美國:

監管機構:SEC(證券交易委員會)、CFTC(商品期貨交易委員會)

核心法規:

證券型代幣:需通過豪威測試(Howey Test)判斷是否屬於證券,適用《1933年證券法》註冊或豁免條款(如Reg D、Reg A+)。

商品型代幣:由CFTC監管,比特幣、以太坊等被明確歸類為商品。重點措施:

1. KYC/AML:BlackRock的BUIDL基金僅向合格投資者(淨資產≥100萬美元)開放,強制鏈上身份驗證(如Circle Verite)。

2. 證券認定擴大化:任何涉及分紅的RWA均可能被認定為證券。例如:SEC對代幣化房地產平台Securitize的處罰(2024年未註冊證券發行)

香港:

監管機構:金管局(HKMA)、證監會(SFC)

核心框架:

《證券及期貨條例》將證券型代幣納入監管,需符合投資者適當性、信息披露及反洗錢要求。

非證券型代幣(如代幣化商品)受《打擊洗錢條例》約束。

重點措施:

1. Ensemble沙盒計劃:測試代幣化債券的雙幣種結算(港元/離岸人民幣)、房地產跨境抵押(與泰國央行合作),參與機構包括匯豐、渣打、螞蟻鍊等;

2. 穩定幣閘門政策:僅允許使用金管局認可穩定幣(如HKDG、CNHT),禁止USDT等未備案幣種。

歐盟:

監管機構:ESMA(歐洲證券和市場管理局)

核心法規:

MiCA(加密資產市場監管):2025年生效,要求RWA發行方設立歐盟實體,提交白皮書並接受審計。

代幣分類:資產參考代幣(ARTs)、電子貨幣代幣(EMTs)、其他加密資產。

重點措施:

1. 流動性限制:二級市場交易需持牌,DeFi平台可能被定義為“虛擬資產服務商”(VASP)。

2. 合規捷徑:盧森堡基金結構(如Tokeny黃金代幣)成為低成本發行通道,小型RWA平台合規成本預計增加200%。

杜拜:

監管機構:DFSA(迪拜金融服務管理局)

核心框架:

代幣化沙盒(2025年3月啟動):分兩階段(意向申請、ITL測試群組),允許測試證券型代幣(股票、債券)和衍生品型代幣。

合規路徑:豁免部分資本和風控要求,測試期6-12個月後可申請正式牌照。

優勢:與歐盟監管等效,支持分佈式賬本技術(DLT)應用,降低融資成本。

新加坡:

證券型代幣納入《證券與期貨法》,適用豁免條款(小額發行≤500萬新幣、私募≤50人)。

功能型代幣需遵守反洗錢法規,MAS(新加坡金管局)通過沙盒推動試點。

澳大利亞:

ASIC(證券和投資委員會)將賦予收益權的RWA代幣歸類為金融產品,需持金融服務牌照(AFSL)並披露風險。

綜上所述,歐美國家側重合規門檻,亞洲及中東等地雖通過實驗性政策吸引項目,但合規門檻依然不低。所以目前的RWA協議現狀是在公鏈上可以存在,但必須輔以各種合規模塊以適配合規框架。這些合規協議並不能與傳統DeFi協議進行直接交互,其次基於司法管轄區的不同,一個符合香港合規框架的協議也不能與其他地區的合規協議進行交互。從當前的現狀來看,RWA協議並不具備足夠的可訪問性,也極度缺乏互操作性,形似“孤島”與理想中的形態背道而馳。

那麼在這些框架內真的找不到一條尋回去中心化的路徑嗎?其實並不,我們以Ondo這個RWA中的龍頭協議為例,該團隊構建了一個名為Flux Finance的借貸協議,允許用戶使用USDC等開放代幣以及OUSG等受限代幣作為抵押品進行借貸。借出一種名為USDY的代幣化的不記名票據(複利穩定幣),該代幣通過40-50天鎖定期的設計,避免被歸類為證券。根據美國SEC的Howey Test標準,證券需滿足“資金投資於共同事業,依賴他人努力獲取利潤”等條件。 USDY的收益來自底層資產的自動複利(如國債利息),用戶被動持有即可,不依賴Ondo團隊的主動管理,因此不符合“依賴他人努力”這一要素。 Ondo再通過跨鏈橋簡化USDY在公鏈中的流通,最終實現了一條與DeFi世界交互的路徑。

但如此繁雜且不能反向切入的方式,或許並不是我們想要的RWA。法抵穩定幣如今成功的另一關鍵要素在於優秀的可訪問性,在現實世界才能實現低門檻的普惠金融。而RWA在孤島問題上還需要TardFi與項目方共同探索,如何先實現不同司法轄區內的互聯,並在一些可能的範圍內與鏈上世界交互。最終才能符合前言中對於RWA一詞的普遍解釋。

三、資產與收益

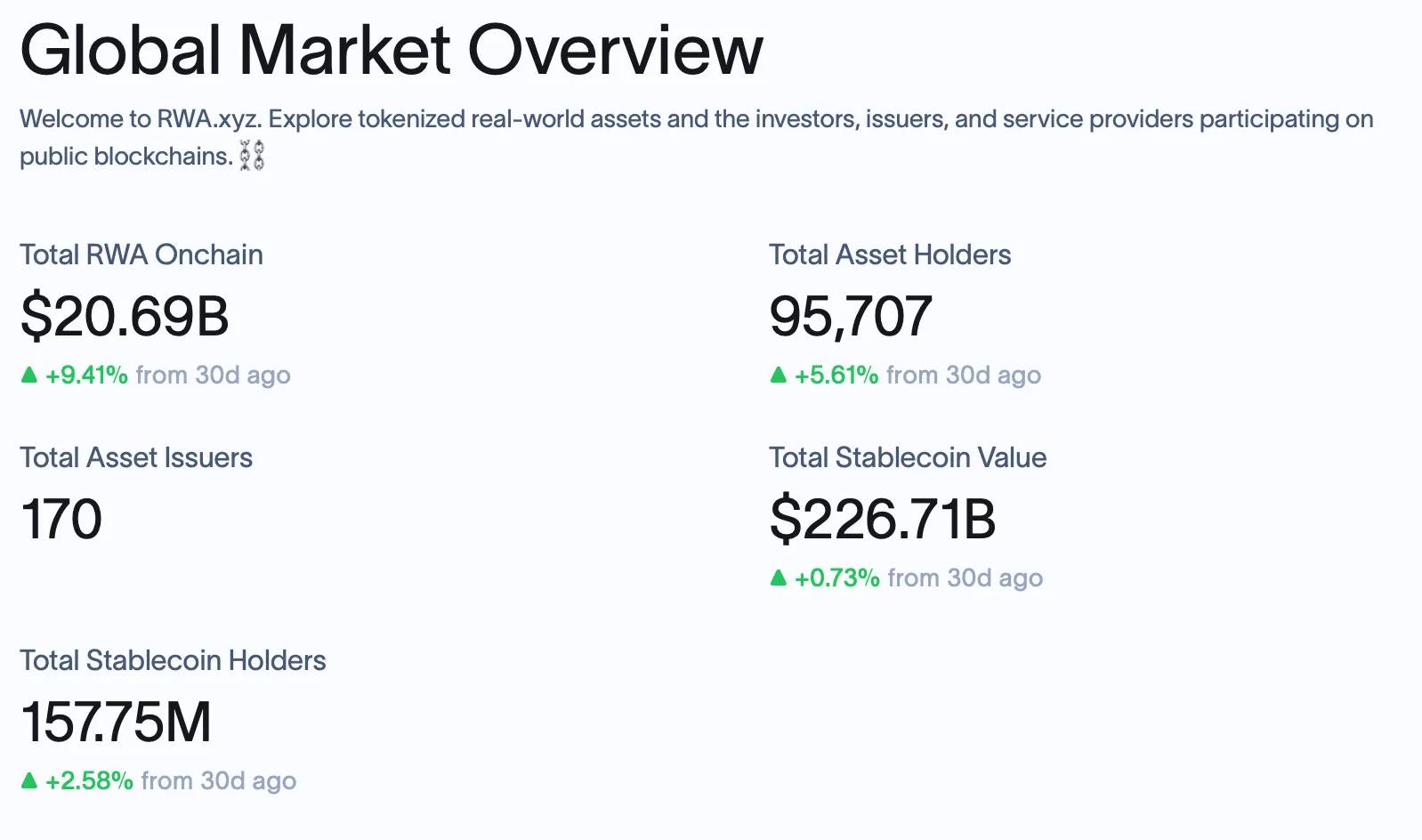

據rwa.xyz(RWA的專業分析網站)數據,如今鏈上RWA資產的總值為206.9億美元(不包含穩定幣),其主要構成為私人信貸、美債、大宗商品、房地產、股票證券。

其實從資產類別而言,我們也不難看出RWA協議主要面向的群體其實並非DeFi原生用戶,而是傳統金融用戶。諸如Goldfinch、Maple Finance、Centrifuge等頭部RWA協議,它們針對的客戶群體甚至大多是中小企業、機構級的用戶。那麼為什麼要把這件事搬到鏈上來做呢? (前四點僅以這幾個協議的優勢為例)

1.7*24小時的即時結算:這是傳統金融的依賴於中心化系統的痛點之一,區塊鏈提供無休止的交易系統。同時也能實現即時贖回、T+0放款等操作;

2.地域流動性割裂:區塊鍊是一個全球金融網絡,通過這個網絡使第三世界國家的中小企業也可通過最低成本繞過本地機構吸引外部投資者的資金;

3.降低邊際服務成本:通過智能合約管理,一個資產池服務100家企業的成本與服務1萬家企業幾乎相同;

4.服務礦企、中小交易所:此類企業普遍缺乏傳統信用記錄,難以獲得銀行機構的貸款,通過傳統供應鏈金融邏輯可將設備與應收賬款等用於融資;

5.降低准入門檻:雖然早期成功的RWA協議普遍針對企業、機構或是高淨值用戶設計,但如今隨著監管框架的推出,許多RWA協議也在嘗試將金融資產分割以降低投資者門檻。

對於Crypto而言如果RWA能夠成功,那確實具備Trillion級別的想像空間。而除此之外我相信RWAFi最終也會到來,對於DeFi協議而言資產底層在加入了具有真實收益的Token後將會更加牢固,而對於DeFi原生用戶而言在資產選擇與搭配上又新添了花樣。尤其是當下這個地緣政治動盪且經濟前景充滿不確定性的世界來說,一些現實世界資產也許是比只拿U去理財更好的低風險選擇。我在這裡提供一些目前已經實現的RWA產品選擇,又或者未來可能存在的選擇:比如黃金從23年初至25年本月的漲幅是80%;盧佈在俄羅斯的定存利率是3個月期20.94%,半年期21.19%,一年期20.27%;受制裁國家的能源資產折價通常也在40%以上;短期美債的收益率在4%-5%;納斯達克里各種腰斬的股票或許要比你的山寨幣更有基本面;再細化一點到充電樁甚至是Pop Mart的盲盒可能都是一些的不錯選擇。

四、執劍人

在三體世界裡,羅輯以自身生命為觸發機制,將核彈部署在太陽軌道上,利用黑暗森林法則構建出了對抗三體文明的威懾體系。在人類的世界裡,他是地球的執劍人。

“黑暗森林”同樣是大部分圈內人對區塊鏈的別稱,這也是去中心化特性與生俱來的“原罪”。針對於一些特別領域,RWA或許可以充當這個平行世界的執劍人。雖然PFP小頭像與GameFi的故事在如今已化為泡影,但回想三四年前的瘋狂時代,我們也曾誕生出無聊猿、Azuki、Pudgy等匹敵傳統IP的項目。但我們真的購買到了IP知識產權嗎?事實是從來沒有,NFT從某種程度上來說更像是消費品,區塊鏈對於10K PFP的定義很模糊。它確實利用降低投資門檻創造了一些輝煌一時的IP,但在收益與項目發展上,“三體人”則獨攬大權。

我們以無聊猿為例,無聊猿的原始知識產權明確歸屬於其發行方Yuga Labs LLC。根據用戶協議及官網信息,Yuga Labs 作為項目運營主體,擁有無聊猿作品的著作權、商標權等核心知識產權。持有者購買NFT僅獲得對特定編號頭像的所有權和使用權,而非版權本身。

而在決策上Yuga Labs對無聊猿設計的路線是Metaverse,通過無限增發子IP來換取資金,脫離了原有的奢侈品敘事。關於這點NFT的持有者既無知情權,也無決策權,更無收益權。在傳統世界裡投資一個IP,投資者通常具有IP整體的直接使用權、直接收益分配、決策參與甚至開發主導權。

Yuga Labs至少屬於PFP項目中的佼佼者,曾經還有大量NFT項目的權利分配更為混亂,當一把巨劍懸於頭上時,他們是否會選擇更尊重自己的社區呢?

五、載體之上

綜上所訴,RWA存在重塑金融的潛力,同時也能將現實世界蘊含的機會帶往鏈上,對於整治區塊鏈的亂像或許也是一條新出路。但受限於TradFi當前的監管框架,其形態依舊像是存於公鏈之上的私有協議,不能迸發出最高的想像空間,在時間的推移之下我希望未來能有一個引路人或是聯盟來打通這層屏障。

資產在不同載體上,所能釋放的光芒其實難以想像。從西周時期的青銅銘文到明代的魚鱗圖冊,資產確權保證了社會的安穩與發展。假如RWA能進入最終形態該是什麼樣的?我可以在香港的白天購買納斯達克的股票,在凌晨將錢存入俄羅斯聯邦儲蓄銀行,隔天又可以與世界上數百個互相不知道姓名的股東們共同投資迪拜的地產。

是的,運行在一個巨大的公有賬本上的世界,就是RWA。

聲明:本內容為作者獨立觀點,不代表0x财经 立場,且不構成投資建議,請謹慎對待,如需報導或加入交流群,請聯繫微信:VOICE-V。

來源:YBB Capital Researcher