原文作者:Two Prime

原文編譯:Tim,PANews

圍繞比特幣四年一次的牛熊週期已有大量討論。這種成倍上漲、轟然崩盤、而後攀至新高的模式貫穿了比特幣大部分歷史。但必須指出的是,有充分理由表明這個四年周期規律可能已經走向終結。

需要首先提出一個疑問:為何會出現四年周期?

可以歸結為三方面因素:

減半效應

每當區塊數量增加210000個(約四年時間),比特幣挖礦獎勵便減半。該機制通過製造供應短缺,通常能在隨後數年引起價格上漲。

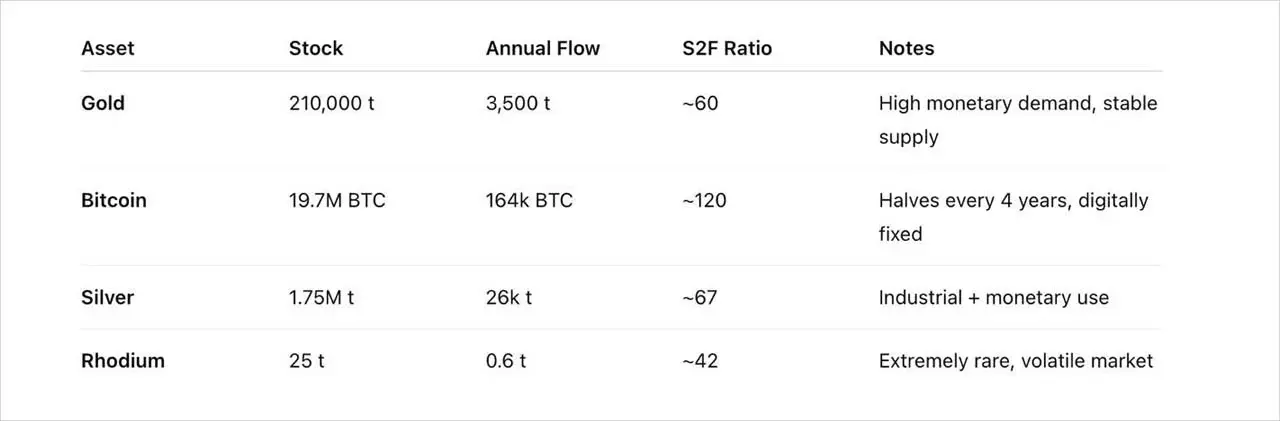

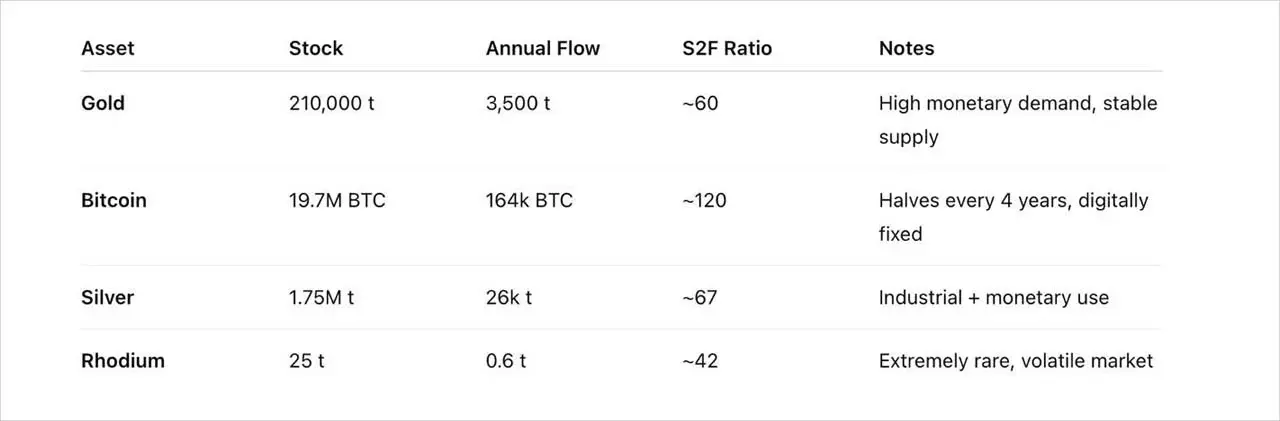

資產稀缺性常以庫存/流量比(S2F)衡量,即現有總供應量與年度新增供應量之比。以稀缺資產黃金為例,其S2F比率為60(會因新金礦發現而小幅波動)。當前比特幣S2F比率約為120,意味著其年度新增供應量僅為黃金的一半左右。此後每次減半,這一數字還將增加。

全球流動性週期

比特幣與全球M2流動性的關聯性,已由我們及多方機構多次闡釋。值得注意的是,許多人認為流動性也同樣遵循四年左右的周期性規律。儘管其精準度不及比特幣減半那種節拍器那樣高,但這種關聯性確實存在。倘若該理論成立,比特幣與其保持同步的現象便具備合理邏輯。

心理學角度

每當一波瘋漲的牛市出現,就會催生新一輪的普及浪潮。人們的行為模式印證著甘地的論斷:先是忽視你,接著嘲笑你,而後對抗你,最終你將獲勝。如此循環往復,大約每四年人們就會更進一步接納比特幣的價值,賦予其更強的合理性。人們總會陷入過度興奮,隨之而來的崩盤讓整個週期再次循環。

現在要問的是,這些因素仍在主導比特幣的價格嗎?

1.減半效應

每次減半後,新增比特幣數量佔總供應量的比例遞減趨勢愈發微弱。當年新增供應量佔總供應量25%時,降至12.5%確實影響巨大;而如今從約0.8%降至0.4%,其實際影響力已不可同日而語。

2. 全球流動性週期

全球流動性對比特幣價格而言依然是一個相關因素,儘管這種影響正在發生轉變。比特幣從散戶主導轉向機構主導,交易行為已經改變。機構正在做長期積累,短中期的價格下跌不會將他們震出市場。因此,雖然全球流動性仍會對比特幣價格產生影響,但其對M2流動性的敏感度將繼續減弱。此外,場外機構購買比特幣的行為也降低了價格波動,而這正是比特幣真正的信心所在。失控的財務支出將被比特幣吸納,並繼續邁向光明未來。

3. 心理學角度

比特幣獲得越廣泛的採用,其在人們心理層面的穩定性就越強。散戶拋售行為的影響力將減弱,同時市場主導權轉向機構買家,也會降低散戶對價格造成的波動性。

綜合來看,比特幣仍是世界上潛力最大的資產之一,其增長模式正經歷轉型,從周期性增長轉向(對數尺度上的)線性增長。全球流動性已成為當前市場的主導力量,與多數資產自上而下(從機構流向散戶)的傳播路徑不同,比特幣自下而上地實現了從群眾基礎到主流機構的滲透。正因如此,我們見證了市場在成熟過程中趨於穩定,其進化模式正日趨規範有序。 (圖片來源DeathCab)

聲明:本內容為作者獨立觀點,不代表0x财经 立場,且不構成投資建議,請謹慎對待,如需報導或加入交流群,請聯繫微信:VOICE-V。

來源:PANews