撰文:shaunda devens,Blockworks Research 分析師

編譯:Yuliya,PANews

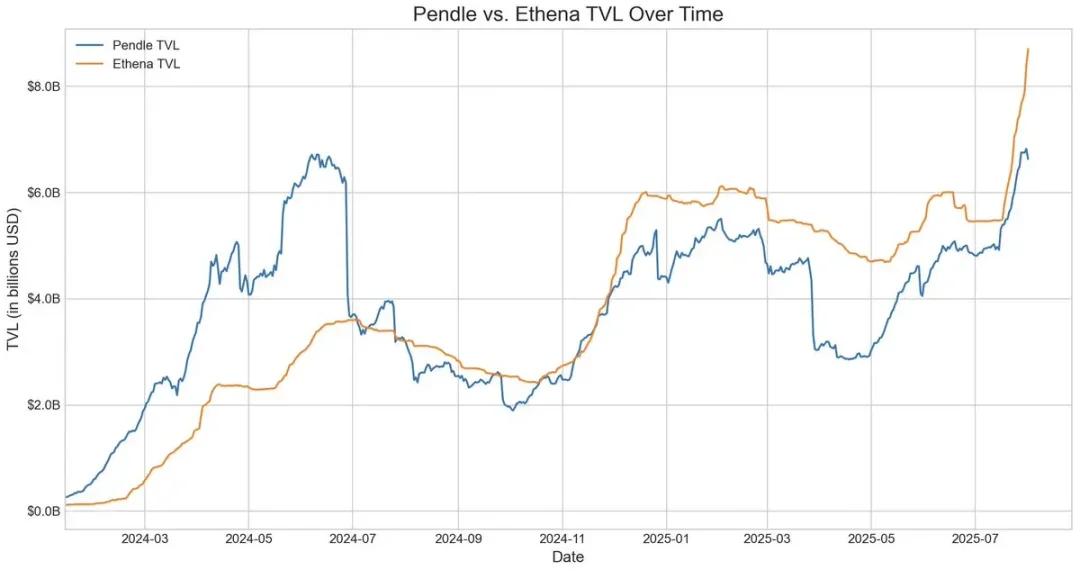

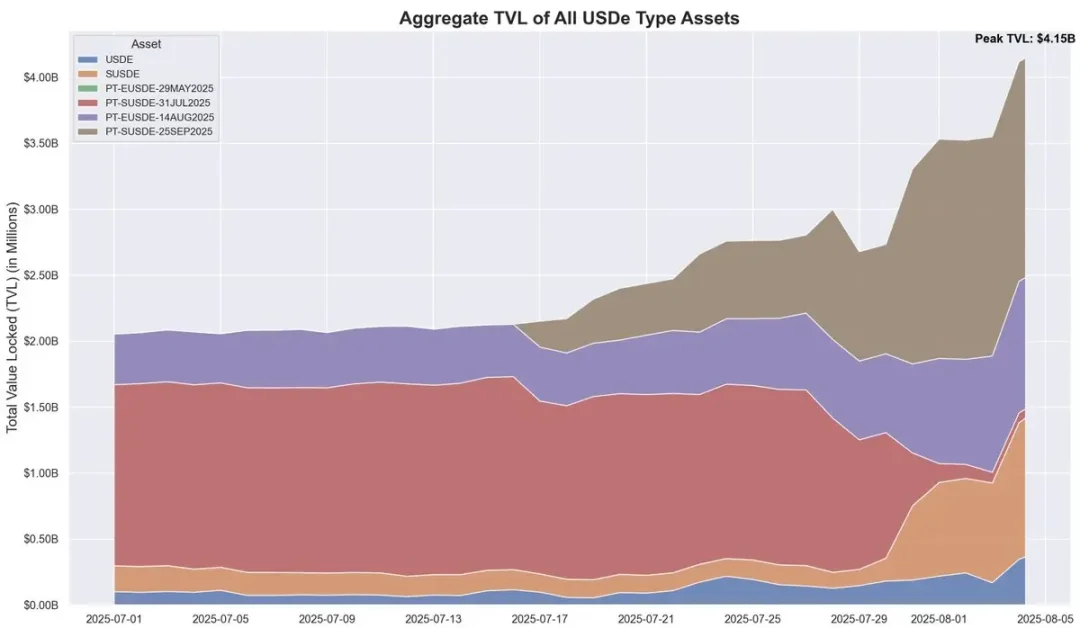

過去20 天,Ethena 的去中心化穩定幣USDe 供應量增加了約37 億美元,主要受Pendle-Aave PT-USDe 循環策略推動。目前,Pendle 鎖定了約43 億美元(佔USDe 總量的60%),Aave 存入資金規模約30 億美元。本文將分解PT 循環機制、增長動因及潛在風險。

USDe 的核心機制與收益波動性

USDe 是一種與美元掛鉤的去中心化穩定幣,其價格錨定並非依賴傳統的法幣或加密資產抵押,而是通過在永續合約市場進行Delta 中性對沖來實現。簡而言之,協議通過持有現貨ETH 多頭,同時做空等量的ETH 永續合約,來對沖ETH 價格波動風險。這種機制使得USDe 能夠通過算法穩定其價格,並從兩個來源捕獲收益:現貨ETH 的質押收益和期貨市場的資金費率。

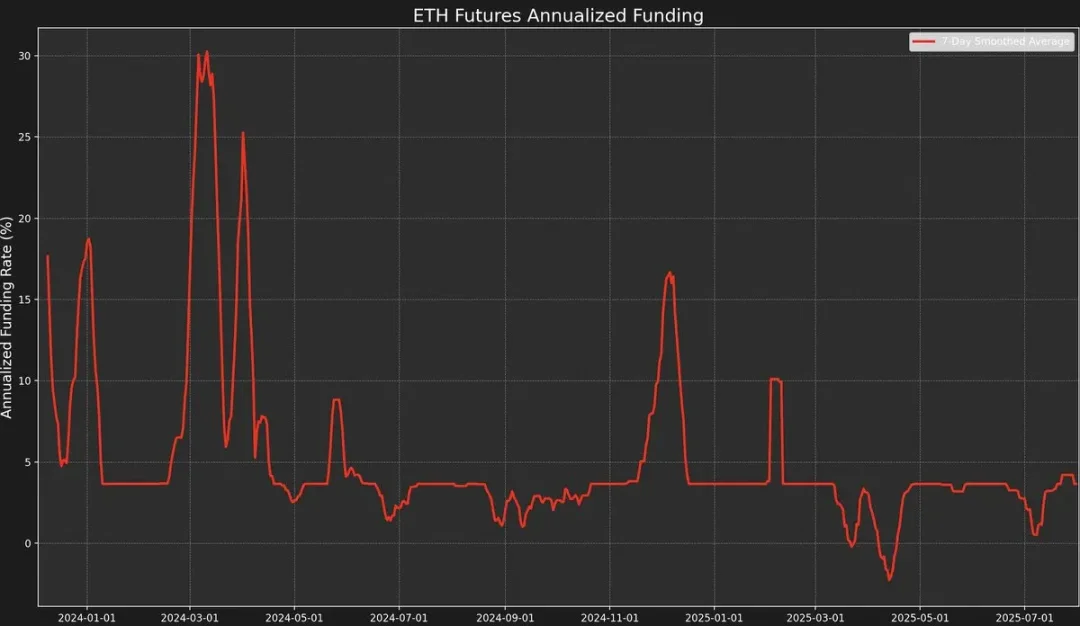

然而,該策略的收益波動性較高,因為收益依賴資金費率。而資金費率由永續合約價格與標的ETH 現貨價格(「標記價格」)之間的溢價或折價決定。

在市場情緒看漲時,交易者會集中開設高槓桿多單,推動永續合約價格高於標記價格,從而產生正的資金費率。這會吸引做市商通過做空永續合約、做多現貨來對沖。

然而,資金費率並非總是正值。

在市場情緒看跌時,空頭頭寸增加,會使ETH 永續合約價格低於標記價格,導致資金費率轉為負值。

例如,近期AUCTION-USDT 因現貨買入與永續合約賣出形成的現貨溢價,導致8 小時資金費率達到-2%(年化約2195%)。

數據顯示,2025 年至今,USDe 的年化收益率約為9.4%,但標準差也達到了4.4 個百分點。正是這種收益的劇烈波動,催生了市場對一種收益更可預測、更穩定的產品的迫切需求。

Pendle 的固定收益轉化與局限

Pendle 是一個AMM(自動做市商)協議,可將收益型資產拆分為兩種代幣:

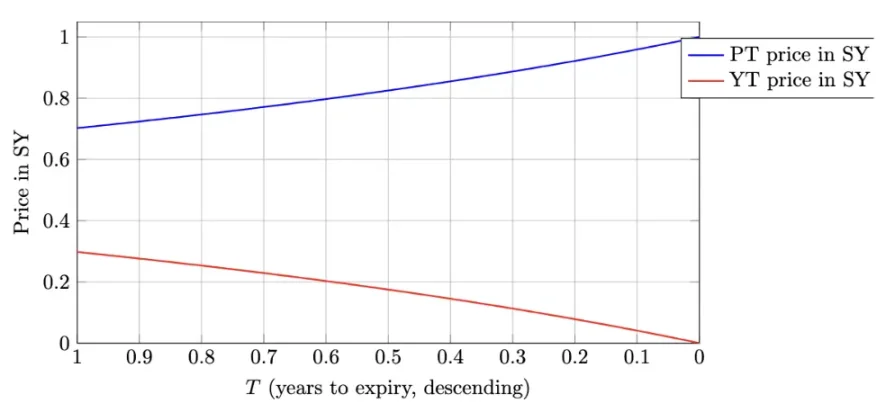

本金代幣(PT – Principal Token):代表了未來某個確定日期可贖回的本金。它以折價交易,類似於零息債券,其價格會隨時間推移逐漸回歸面值(如1 USDe)。

收益代幣(YT – Yield Token):代表了在到期日之前,基礎資產所產生的所有未來收益。

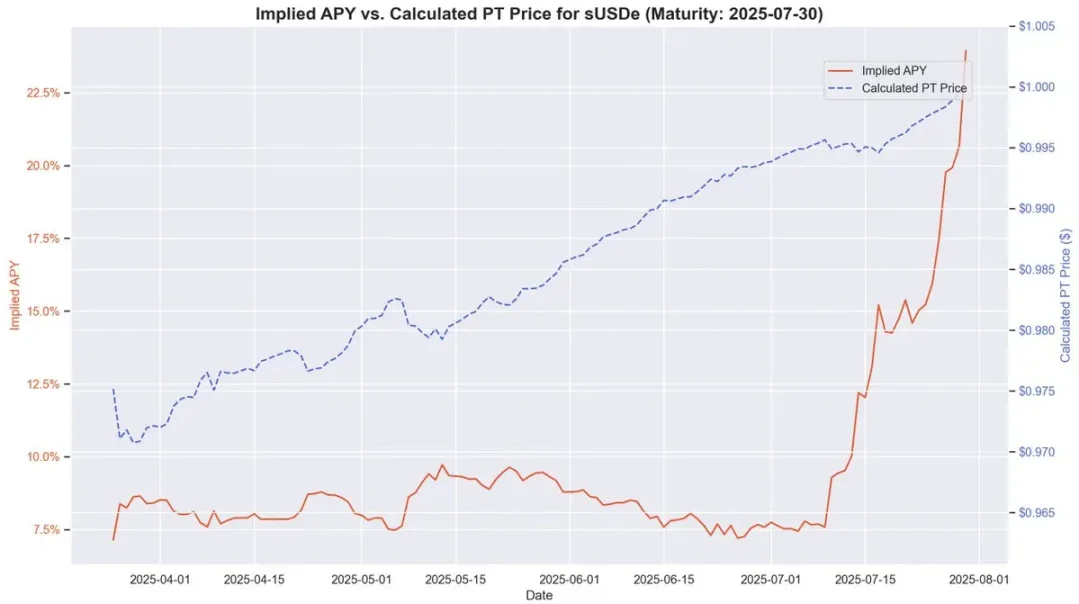

以2025 年9 月16 日到期的PT-USDe 為例,PT 代幣通常以低於到期面值(1 USDe)的價格交易,類似於零息債券。 PT 當前價格與其到期面值的差額(按剩餘到期時間調整),可反映隱含的年化收益率(即YT APY)。

這種結構為USDe 持有者提供了在鎖定固定APY 的同時對沖收益波動的機會。在歷史資金費率較高的時期,該方式的APY 可超過20%;目前收益率約為10.4%。此外,PT 代幣還能獲得Pendle 最高25 倍的SAT 加成。

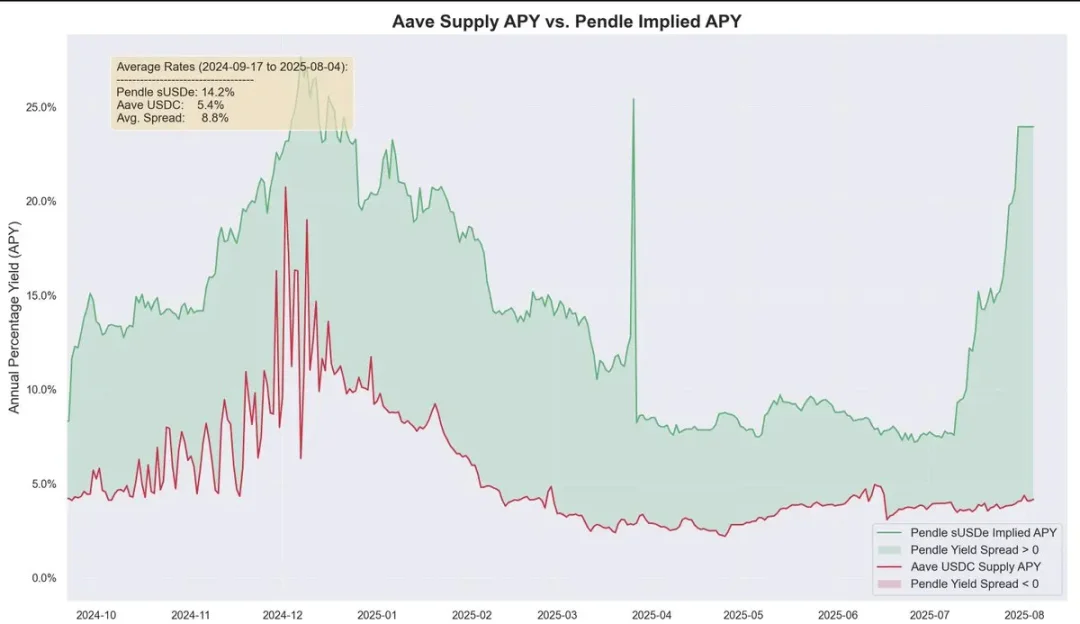

Pendle 與Ethena 因此形成了高度互補的關係。目前Pendle 總TVL 為66 億美元,其中約40.1 億美元(約佔60%)來自Ethena 的USDe 市場。 Pendle 解決了USDe 的收益波動問題,但資本效率依然受限。

YT 買家可以高效獲取收益敞口,而PT 持有者在做空浮動收益時必須為每個PT 代幣鎖定1 美元的抵押物,使得收益局限於較小的利差。

Aave 架構調整:為USDe 循環策略掃清障礙

Aave 近期的兩項架構調整,使得USDe 循環策略得以迅速發展。

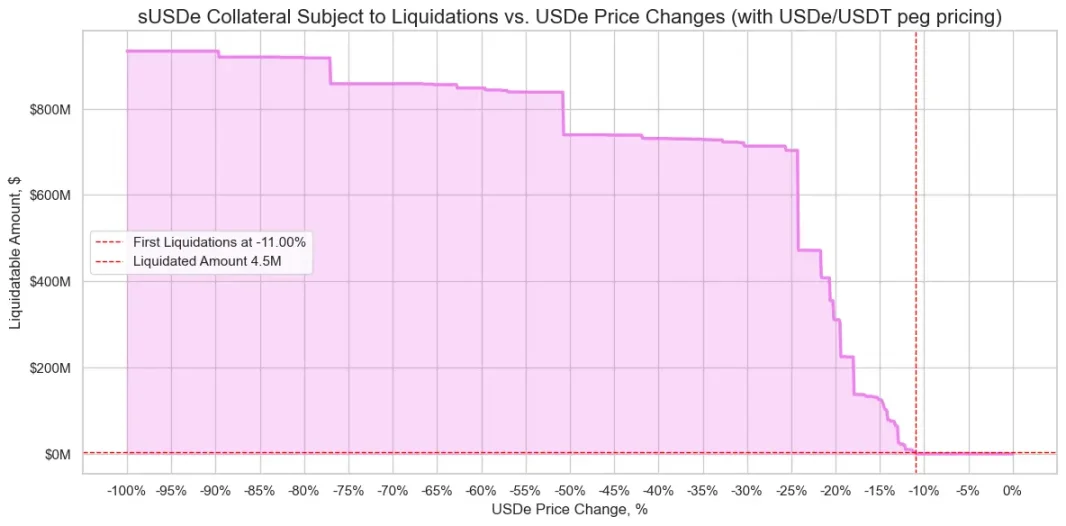

首先,在風險評估團隊指出,sUSDe 借貸存在因價格脫錨引發大規模清算的重大風險後,Aave DAO 決定將USDe 的價格直接錨定至USDT 匯率。這一決策幾乎消除了此前最主要的清算風險,僅保留了套息交易中固有的利率風險。

其次,Aave 開始直接接受Pendle 的PT-USDe 作為抵押品。這一變化意義更為深遠,因為它同時解決了此前兩大限制:資本效率不足與收益波動問題。用戶能夠利用PT 代幣建立固定利率的槓桿頭寸,從而顯著提升了循環策略的可行性與穩定性。

策略成型:高槓桿PT 循環套利

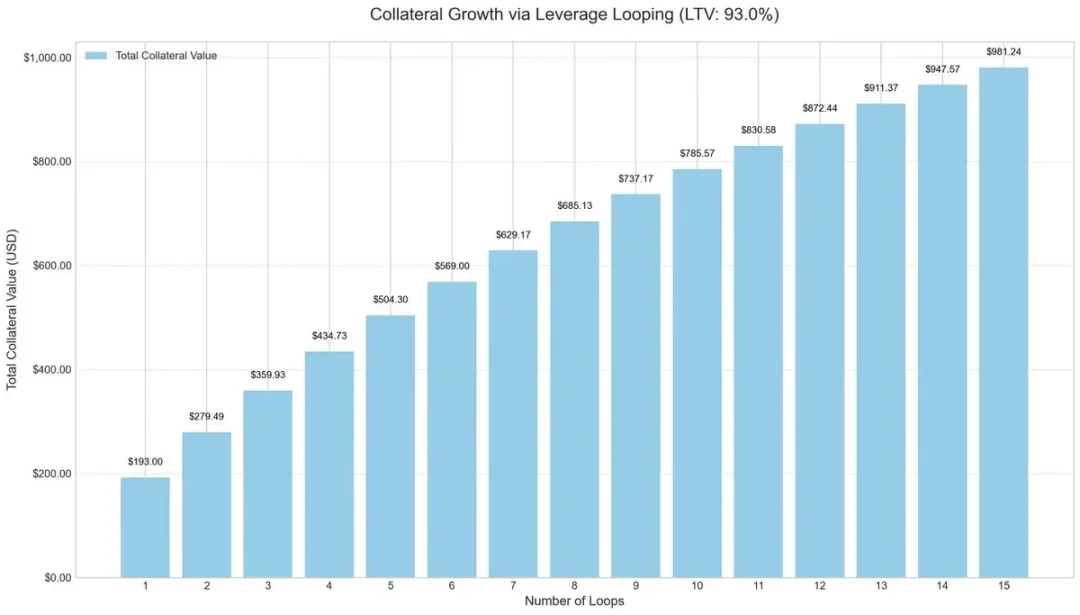

為提高資本效率,市場參與者開始採用槓桿循環策略,這是一種常見的套息交易方式,通過反复借貸與回存來提升收益。

操作流程通常如下:

存入sUSDe。

按93% 的貸款價值比(LTV)借入USDC。

將藉入的USDC 兌換回sUSDe。

重複上述步驟,獲得約10 倍的有效槓桿。

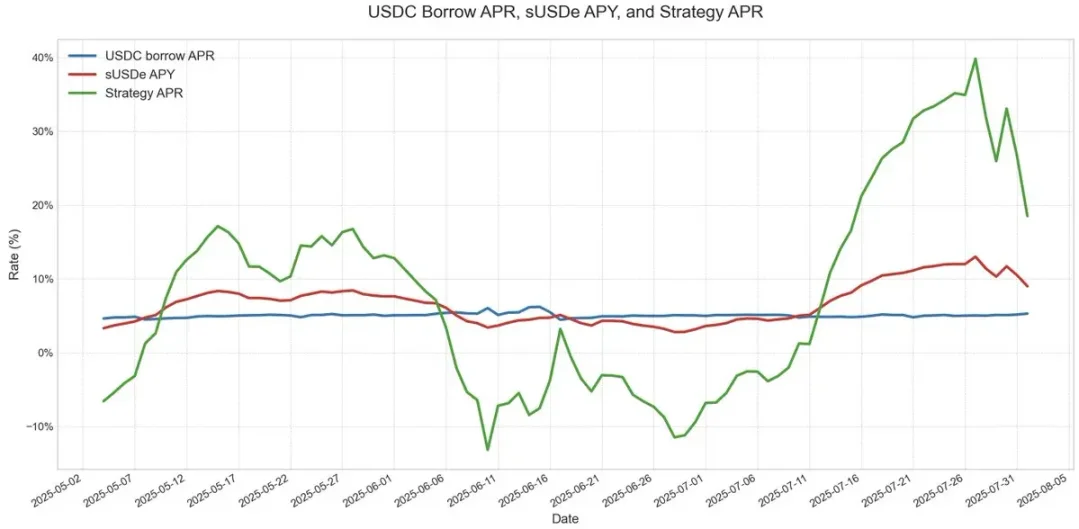

這種槓桿循環策略在多個借貸協議中流行開來,尤其是在以太坊上的USDe 市場。只要USDe 的年化收益率高於USDC 借貸成本,該交易就保持高利潤。但一旦收益驟降或借貸利率飆升,利潤將迅速被侵蝕。

此前的關鍵風險在於預言機設計。數十億美元的頭寸往往依賴於基於AMM 的預言機,這使其在面對暫時的價格脫鉤時非常脆弱。此類事件(如在ezETH/ETH 循環策略中出現的情況)可能引發連鎖清算,迫使貸方以巨大折扣出售抵押品,即使這些抵押品本身有足額支持。

PT 抵押品定價與套利空間

在為PT 抵押品定價時,Aave 採用了基於PT 隱含APY 的線性折價方式,並以USDT 錨定價為基礎。與傳統零息債券類似,Pendle 的PT 代幣會隨著到期日臨近而逐漸接近面值。例如,在7 月30 日到期的PT 代幣中,這種定價模式清晰反映了其價格隨時間推移趨近1 USDe 的過程。

雖然PT 價格並非完全與面值1:1 對應,市場的折價波動仍會影響定價,但隨著到期臨近,其回報率會變得越來越可預測。這與零息債券到期前的穩定價值增值模式高度相似。

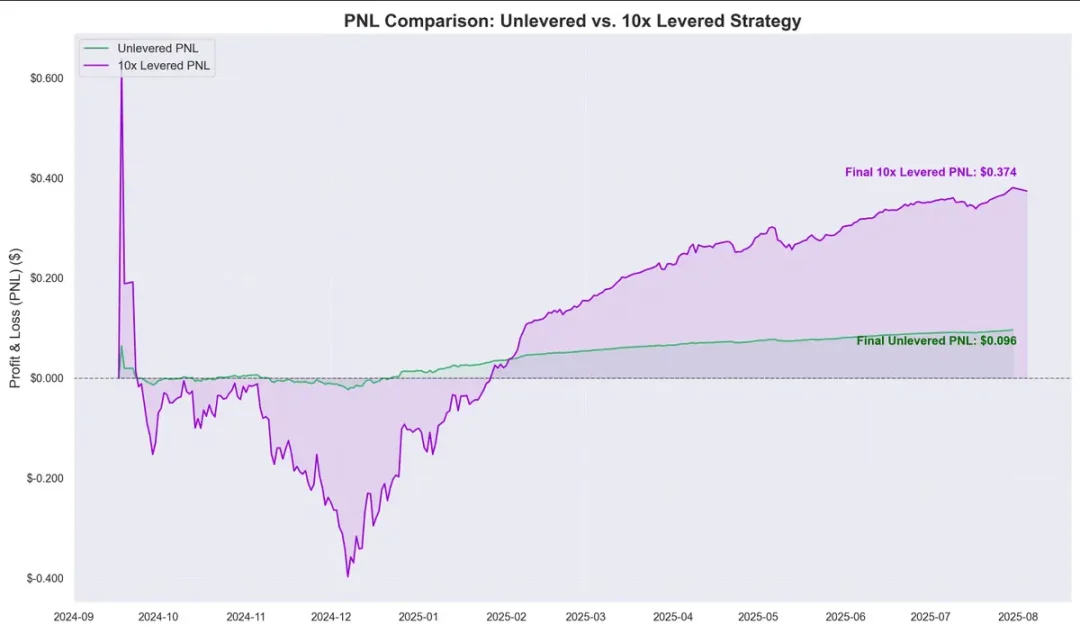

歷史數據顯示,PT 代幣價格的升值幅度相對於USDC 借貸成本,形成了明顯的套利空間。槓桿循環的引入進一步放大了這種利潤空間,自去年9 月以來,每存入1 美元可獲得約0.374 美元的收益,年化收益率約40%。

這引出了一個關鍵問題:這種循環策略是否等於無風險收益?

風險、聯動與未來展望

從歷史表現看,Pendle 的收益長期顯著高於借貸成本,未加槓桿的平均利差約為8.8%。在Aave 的PT 預言機機制下,清算風險被進一步降低。該機制設有底價與熔斷開關(kill switch)。一旦觸發,LTV(貸款價值比)將立即降為0,並凍結市場,防止壞賬累積。

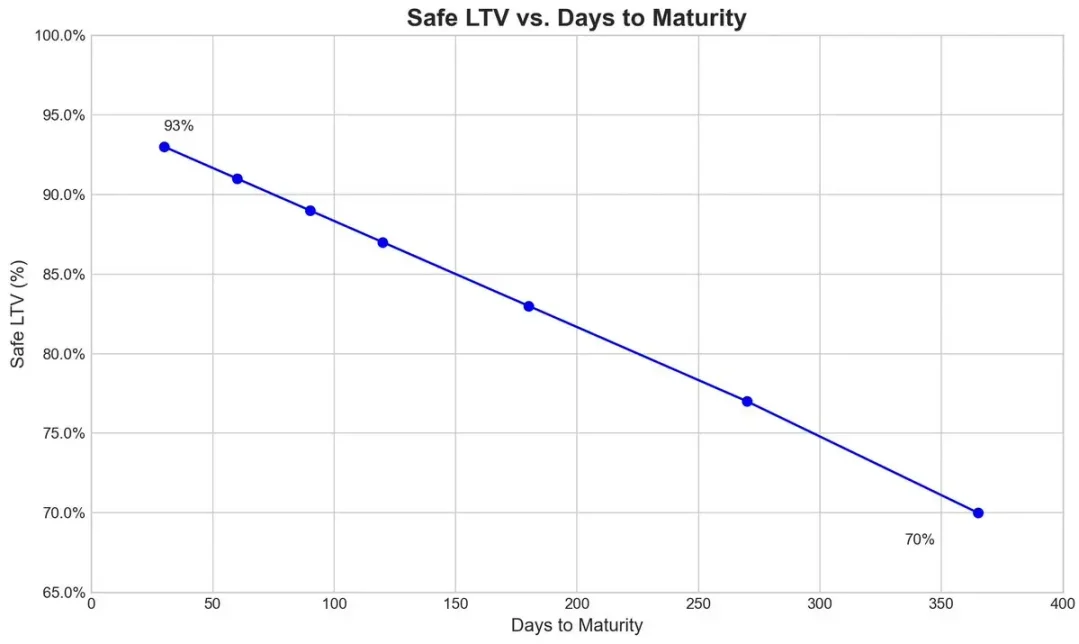

以Pendle 的PT-USDe 9 月到期品種為例,風險團隊為其預言機設定了每年7.6% 的初始折價率,並在極端市場壓力下允許最高31.1% 的折價(熔斷閾值)。

下圖顯示了各種安全的LTV(計算方式是,一旦折扣達到終止開關下限,清算實際上是不可能的,因此PT 抵押品始終保持在清算閾值之上)。

生態系統的相互關聯

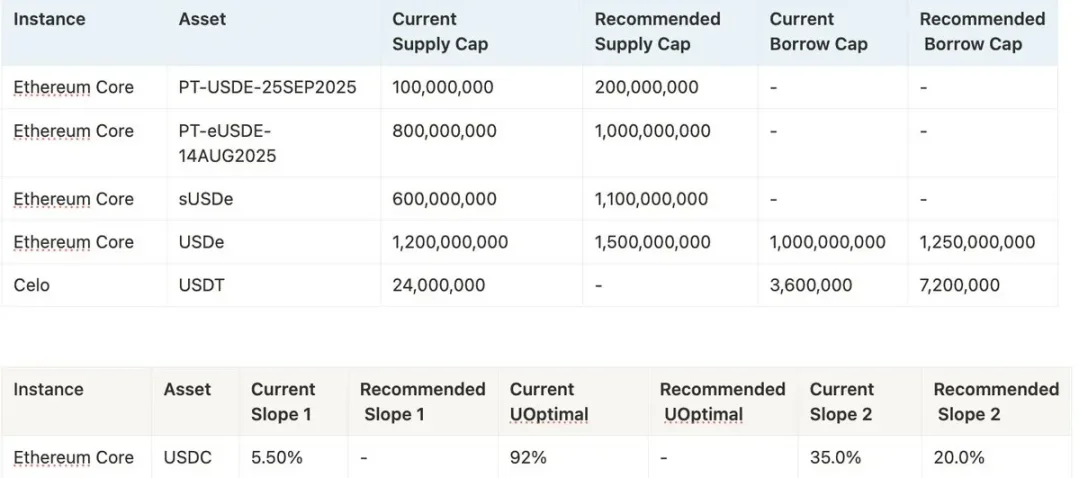

由於Aave 將USDe 及其衍生品按與USDT 等值承銷,市場參與者得以大規模執行循環策略,但這也使Aave 與Pendle、Ethena 三者的風險更加緊密相連。每當抵押品供應上限提升後,資金池很快被循環策略用戶佔滿。

目前,Aave 的USDC 供應越來越多地由PT-USDe 抵押品支撐,而循環策略用戶借入USDC 後再投入PT 代幣,使USDC 在結構上類似於高級債權(senior tranche):其持有者因高利用率獲得更高的APR,並在大多數情況下免受壞賬風險,除非出現極端壞賬事件。

可擴展性與生態收益分配

未來該策略能否繼續擴張,取決於Aave 是否願意持續提高PT-USDe 的抵押品上限。風險團隊目前傾向於頻繁提升上限,例如已提出額外增加11 億美元的提案,但受制於政策規定,每次上限提升不得超過此前上限的兩倍且需間隔三天以上。

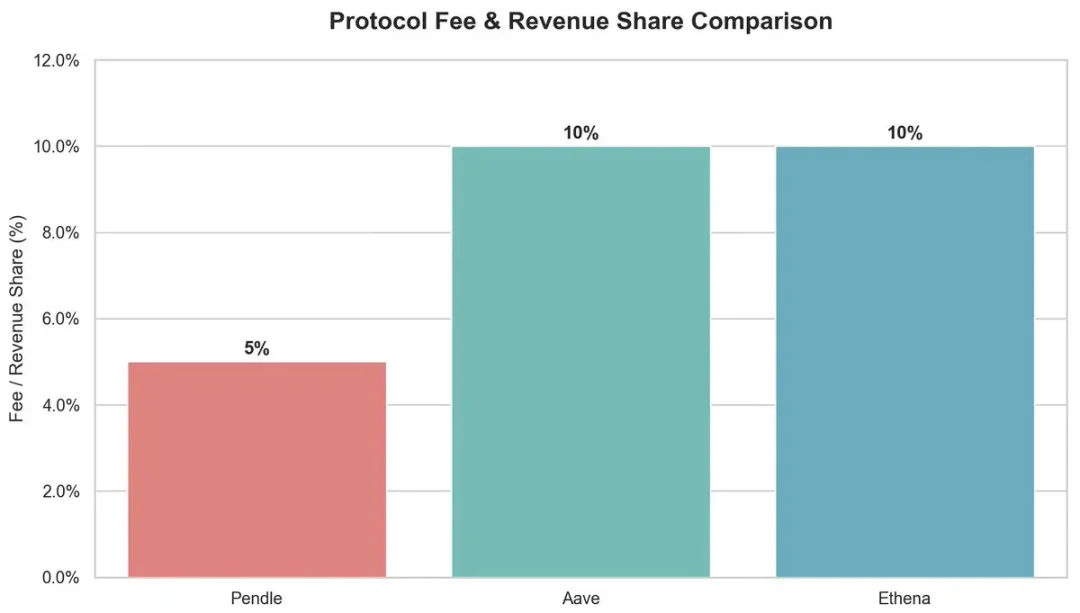

從生態的角度看,該循環策略為多個參與方帶來收益:

Pendle:從YT 端收取5% 的手續費。

Aave:從USDC 借貸利息中抽取10% 的儲備金。

Ethena:計劃在未來啟動手續費開關後抽取約10% 的分成。

總體來看,Aave 通過以USDT 為錨、設定折價上限的方式,為Pendle PT-USDe 提供了承銷支持,使循環策略得以高效運行並保持高利潤。但這種高槓桿結構也帶來了系統性風險,任何一方出現問題都可能在Aave、Pendle 與Ethena 之間產生聯動影響。

聲明:本內容為作者獨立觀點,不代表0x财经 立場,且不構成投資建議,請謹慎對待,如需報導或加入交流群,請聯繫微信:VOICE-V。

來源:PANews