原文標題:《Nansen | 數據的背後:以太坊2.0 會帶來什麼改變? 》

零售和機構用戶對以太坊2.0 的質押興趣繼續上升,他們的每一筆存款都會推動以太坊2.0 走向或遠離去中心化。

什麼是以太坊2.0?

以太坊2.0 是一系列的升級,有不同的轉移時間。最好把它看成是一個試圖擴大以太坊規模的過程,同時保持安全、去中心化和可持續性。

截至目前,以太坊2.0 的主要里程碑包括:

信標鏈的推出,該鏈已於2020 年12 月上線。

信標鏈併入主網,這標誌著以太坊從工作量證明(PoW)過渡到獲取證明(PoS)的共識機制。

分片鏈的實施,將在2022 年的某個時候進行。

PoS 區塊鏈被設計為具有更強的去中心化功能。在工作量證明中,用戶將需要計算資源(和一些技術能力)來生成區塊和驗證交易。在權益證明中,任何擁有超過閾值水平ETH 的人都可以參與這一過程。這鼓勵了更多的節點驗證以太坊網絡上的交易,導致多數人攻擊的風險降低。

以太坊2.0 的存款合約自去年11 月起就已上線。打算參與以太坊質押的以太坊地址必須存入至少32 個ETH,這些ETH 將被鎖定,直到Beacon 鏈被合併。這給那些擁有少於32 個ETH 或喜歡持有流動資產的質押者帶來了障礙。因此,一些用戶可能更願意通過像Binance 和Kraken 這樣的中心化交易所,或像pdo 和Ankr 這樣的流動性Staking 協議來StakeETH。

以太坊質押的去中心化

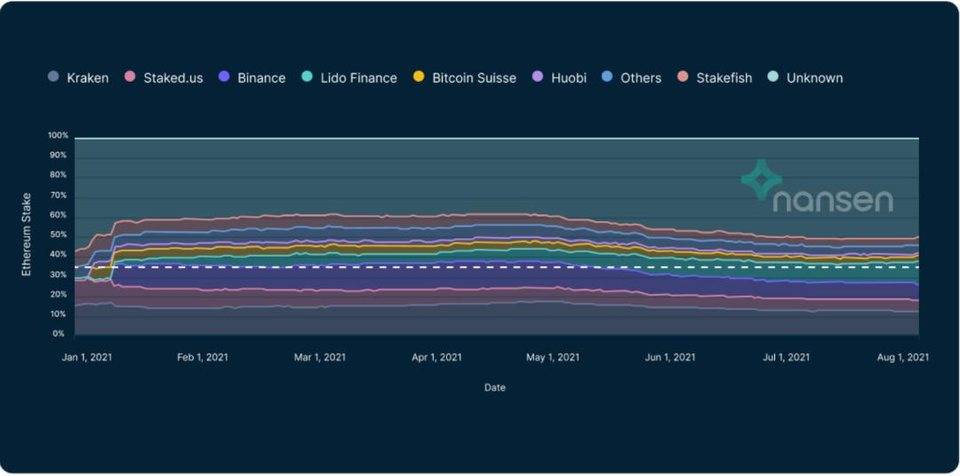

雖然像Kraken 和Binance 這樣的中心化實體繼續在以太坊2.0 質押中佔有相當大的份額,但它們似乎正在失去份額,被pdo Finance 和非實體替代性質押解決方案所取代。就在最近,前4 個實體(pdo、Kraken、Binance、Staked.us)在存款合約中的股份份額總計約為36.6%。

中本聰係數是一個用於量化各種區塊鏈中去中心化程度的統計數字,它代表了能夠串通起來攻擊網絡的運營商的數量。

假設有34% 的門檻,鑑於pdo 有9 個以太坊節點,今天估計有12 個。假設有51% 的門檻,這個數字應該大得多。

儘管如此, pdo 的崛起標誌著網絡控制權分配的巨大改善。 2021 年3 月1 日,Kraken (14%),Staked.us (8.2%),Binance (12.9%)共同控制了總股份的34% 以上。

Herfindahl-Hirschman 指數(HHI)被Vitapk 與中本聰係數一起用來衡量去中心化。我們可以通過將每個源地址在以太坊2.0 總股份中的份額進行平方,並將所得數字相加來計算HHI。

雖然顯然不是所有的存款地址都是獨立的,但這個趨勢確實表明HHI 隨著時間的推移在逐漸減少。儘管如此,重要的是要提醒自己,中心化的風險存在於區塊鏈技術棧的每一層。根據Ethernodes 的數據,超過21% 的以太坊節點在亞馬遜網絡服務上運行。

剖析存款活動

對以太坊2.0 的質押興趣在2020 年11 月期間激增,達到了每日4788 筆押金的高峰,然後在2021 年初逐漸消失。在2021 年第一季度,每日存款峰值從未超過1500。2021 年5 月,活動開始升溫。

存款活動奇怪點在於它沒有規律,似乎與以太坊價格完全沒有關聯。存款數量從5 月5 日開始下降,就在以太坊逐漸接近4000 美元的高位時。然後從5 月15 日到6 月,存款數量明顯上升,因為以太坊的價值在不斷上升。

6 月,以太坊的價值幾乎減半。之後,我們看到6 月份的不同日子裡,存款數量出現了奇怪的峰值。

按星期和小時(UTC)對數據進行切分,可能會發現一兩件關於ETH 2.0 質押者的地理集中度的事情。分佈的不均勻性值得我們仔細研究。

結論

以太坊2.0 代表了以太坊安全和經濟模式的明顯變化,有多種影響,可能會改變參與者的行為。首先, 以太坊轉變為一種固有的產生收益的資產。例如,pdo 為抵押的以太坊提供5.4% 的年利率,遠遠高於Compound 和Aave 等貨幣市場提供的利息。

隨著零售和機構對以太坊2.0 的押注興趣繼續上升, 關於以太坊押注圍繞押注即服務提供者和託管人的集中化問題,已經引起了爭議。這不是一個小問題,因為股權集中於大型供應商可能會破壞網絡的穩定,並激勵節點之間的不良行為。非技術用戶在選擇供應商時,應該而且必須將這一因素納入他們的決定。每一筆存款都會推動區塊鏈走向或遠離去中心化。

原文來源:png Young Loon,Nansen 分析師原文翻譯:Mike Jin