注:原文來自messari,作者是Cristiano Ventricelli。

以太坊從PoW(工作量證明)轉向PoS(權益證明),不僅被宣揚成是以太坊的遊戲規則改變者,其也影響到了整個加密貨幣領域(一段時間以來,crypto行業一直在被推動遠離PoW共識機制)。據摩根大通分析師預計,到2025年,Staking行業的年收入規模將增長至400億美元。由於質押代幣存放在一個託管賬戶中,因此Staking增加會導致在DeFi協議中流通的代幣減少。雖然這可能對協議安全性產生有利影響,但它為投資者在決定質押還是追求收益農耕策略(例如流動性挖礦、借貸等)之間引入了權衡。而流動Staking的出現,旨在提供一種兩全其美的解決方案。

什麼是流動Staking?

顧名思義,流動staking是指用戶通過質押其資產獲得流動性的過程。該過程始於投資者將代幣(即ETH)抵押到一個協議中,而該協議代表投資者進行質押,然後為投資者1:1 鑄造抵押資產的認領權資產,然後staking獎勵歸於流動staking代幣,這類似於去中心化交易所LP代幣的情況。這些流動的Staking 代幣可交換或用作抵押品借入資產,事實上,除了Staking 獎勵之外,它還可以解鎖額外的收入來源。流動staking代幣可以立即贖回,讓投資者無需等待解鎖期即可取回原始代幣。在抵押代幣以鑄造流動staking代幣時,投資者可以從所使用的協議提供的驗證器中選擇驗證器。

市場規模和預期增長率

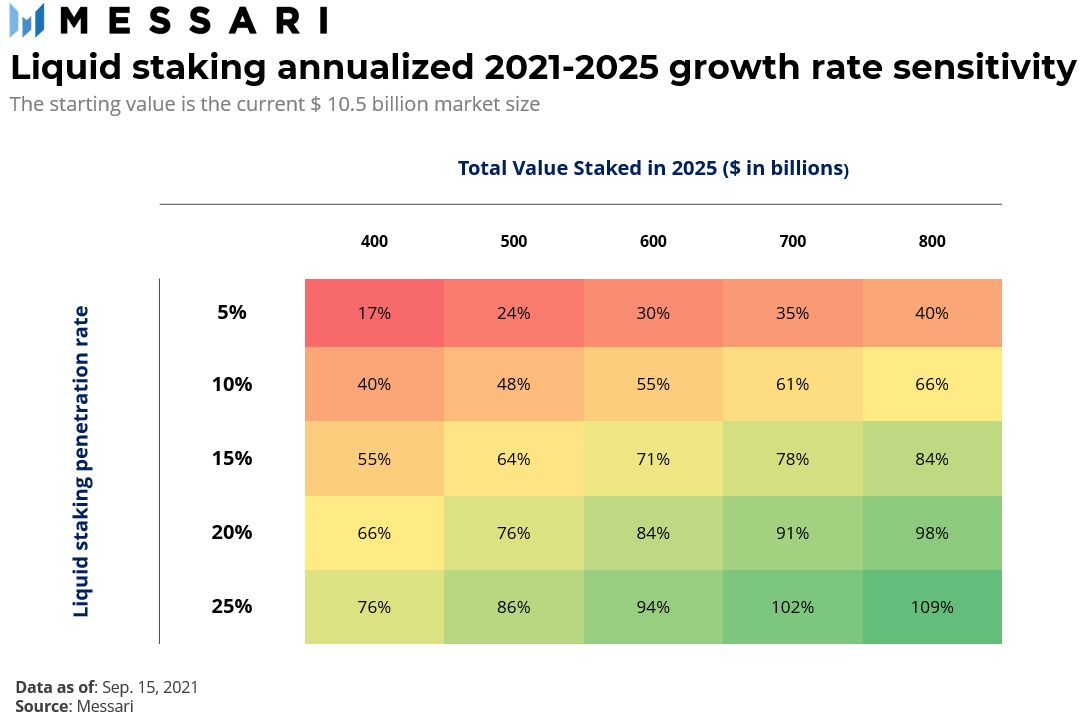

目前,流動staking協議的市場規模為105億美元,滲透率(penetration rate:流動staking協議中的質押代幣除以市場質押的總價值)約為7%。如果這個數字看起來很小(而且確實如此),那增長率看起來會更有趣一些。

假設到2025年,staking年獎勵達到400億美元,平均staking收益率在5%-10%之間,這意味著總的質押代幣市值將在4000億-8000億美元之間。所有質押代幣當前的市值約為1460億美元,而當前鎖定在DeFi 中的總價值為1860 億美元(截至9月15日的數據)。很明顯,隨著以太坊等加密網絡向權益證明(PoS)共識機制的大規模轉變,流動staking可能會迎來一波相當大的市場增長。

增長率不僅取決於質押的總價值,還取決於滲透率。下表顯示,即使假設滲透率沒有增加,2021-2025 年的年增長率也可以在17%-40% 的範圍內。

值得一提的是,隨著質押總價值的增加,每個代幣的質押獎勵會減少,因為相同的通貨膨脹率必然會涉及分配更多的代幣。

因此,低質押獎勵率可能意味著更高的流動staking滲透率。事實上,如果質押者獲得的staking 獎勵減少了x%,他們將更有可能尋找替代收益來抵消這種x% 的收益減少,而不必解除質押他們的資金。

市場構成

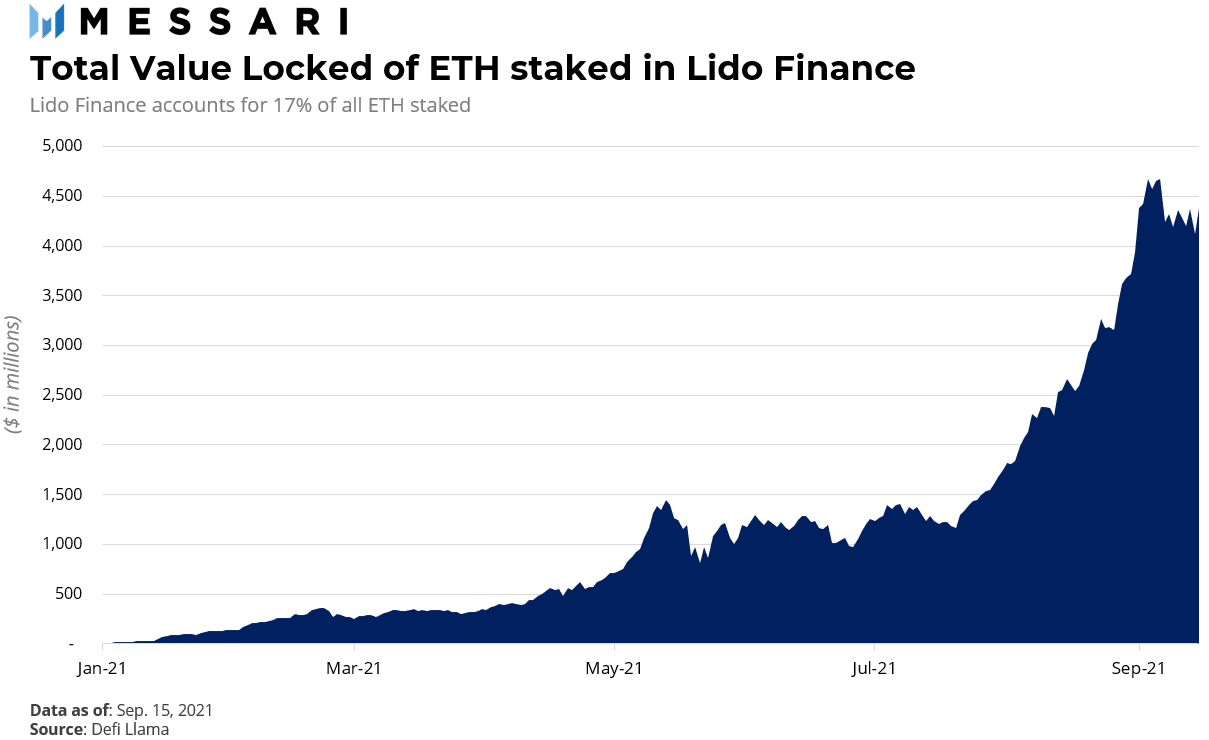

目前Staking 協議市場的領軍項目是Lido Finance,其占據了流動staking協議市場總價值的60%以上。自2021年初以來,Lido Finance已收集了以太坊中質押的所有ETH的17%,它還為Terra、Solana提供了流動staking解決方案,並且還有很多區塊鏈正在籌備接入Lido。

就底層區塊鏈而言,由ETH 支持的流動staking代幣佔流動代幣總供應量的三分之二也就不足為奇了。在其他公鏈中,值得一提的是,Polkadt的流動staking將由Acala(一種建立在Substrate基礎上的DeFi協議)提供,而Cosmos則由Persistence提供。

就DeFi 合作夥伴而言,經驗法則非常簡單:越大越好。

Lido Finance也不例外,它可以依靠Curve、Yearn、Harvest Finance 以及Gnosis 等項目方分發其流動staking代幣。 Lido Finance 鑄造的流動質押ETH(stETH 代幣)與ETH配對的最大流動資金池由Curve託管,這個池子目前存入了42億美元的資金。

流動staking的好處

流動Staking 為所有利益相關者帶來了廣泛的好處,其中包括:

1、提高資本效率:鎖定在託管賬戶中的代幣可以用作抵押品,以擴大收益機會;

2、提高鏈的安全性:在staking和收益之間沒有權衡,幾乎沒有理由不去質押代幣。從中長期來看,這將提高PoS區塊鏈的安全性和穩定性。

3、增加流動性:對於某些質押代幣佔總供應量較高的PoS協議,在市場上交易的流動性可能相對較低,因此在價格發現方面可能有不利影響。而流動staking代幣允許投資者提高協議的交易量,這在提升效率的同時,不會犧牲網絡的安全性。

4、跨鏈交互:流動staking代幣基本上是衍生品合約,因此,它們理論上可以與鏈無關,並在不同協議之間流通。

5、易用性:流動staking代幣允許投資者參與質押,但不必涉及重質押、解除質押期、獎勵提取以及委託等複雜性操作。

流動staking的風險

目前來看,流動staking有兩層風險,其中最明顯的是財務風險,另一個則是治理風險,而後者是最容易被忽視的風險因素。

財務風險:

1、流動性風險:即刻贖回流動staking代幣意味著協議必須保留一定數量的閒置代幣,以滿足提前提款請求。在市場突然震蕩的情況下,可能會出現“銀行擠兌”的情況,並使某些協議處於潛在的流動性困境。

2、系統性風險:由於流動staking代幣可用於多條鏈,而其中一條鏈的故障可能會對其他協議的流動staking代幣產生負面溢出效應,從而導致潛在的系統性問題。

治理風險:

1、staking集中化風險:流動代幣需要一定水平的交易/借貸活動來部署其收益潛力。因此,流動staking協議的數量很可能會受到限制,以收集盡可能多的流動性來維持其發行的流動代幣。由於這些平台負責將代幣委託給驗證者,因此流動staking發行的過度集中,可能導致質押的中心化。

2、罰沒風險:如果驗證者出現停機或雙重簽名,他們的質押獎勵將遭到罰沒,同時委託代幣的投資者也會遭受損失。這將導致流動代幣由比初始代幣更少的基礎代幣支持,這在流動代幣贖回的情況下具有潛在風險。

3、驗證者的不當行為:理論上,驗證者可以“賣空”自己的流動staking代幣,並從導致其流動staking代幣價值下降的惡意行為中獲利。

結論

同時讓你的代幣在兩個(或更多)不同的地方為你工作似乎太好而不真實,然而,從生態系統的角度來看,這是DeFi 必須克服的關鍵挑戰之一。而從資本效率的角度來看,流動staking引入了更高水平的靈活性。每當代理方(質押者、驗證者、協議等)找到可以利用它而不受懲罰的條件時,這種靈活性就會受到損害。一個適當的激勵系統必須解決的一個陷阱是流動staking導致的權力集中。加密貨幣市場引領者所傳達的最重要信息是,現在是合作而不是競爭的時候了。流動staking可能是讓Staking 和DeFi 行業相互合作的完美工具。