據歐科雲鍊鍊上大師數據顯示,截至今日10時30分,以太坊2.0存款合約地址已收到776.75萬ETH,佔當前以太坊供應量的6.63%。大量質押的ETH也催生出了流動性質押(Liquid Staking)這一龐大的市場。所謂流動性質押,就是用戶將ETH質押到協議中,協議代表用戶進行質押,然後為用戶1:1鑄造ETH的認領權代幣,將Staking的獎勵歸於這些流動性質押代幣。由LidoDAO推出的stETH就是其中的典型代表。

在過往的認知中,人們提出,ETH 質押衍生品的市場交易價格會相對於ETH有一定的折價,畢竟xxETH並不是真正的ETH。考慮到贖回ETH的風險(如項目方無法兌付等),這個說法是有一定道理的。不過,知名數據專家、Coinbase協議專家埃利亞斯·西莫斯則認為,流動性質押代幣(尤其是stETH)將在合併之後產生明顯的溢價。

投資者將ETH存入Lido DAO後,Lido會為投資者1:1鑄造stETH,並將收集到的ETH存款分發給驗證者運營商,讓ETH參與質押並獲得獎勵。而stETH則採用了aToken標準,是一種生息代幣,會在存入本金時鑄造,在贖回時銷毀。隨著質押的ETH不斷獲得獎勵,Lido DAO持有的ETH總量是不斷增加的,流通中的stETH的餘額也會相應增加。 stETH也會實時產生“利息”,投資者可以看到餘額每分鐘都在增長。

目前stETH 以85% 的份額引領ETH 抵押衍生品市場。造成這種情況的原因有很多,比如優質的團隊、強大的社區以及優秀的執行力等等。 Elias Simos尤其關注到的是用戶體驗。

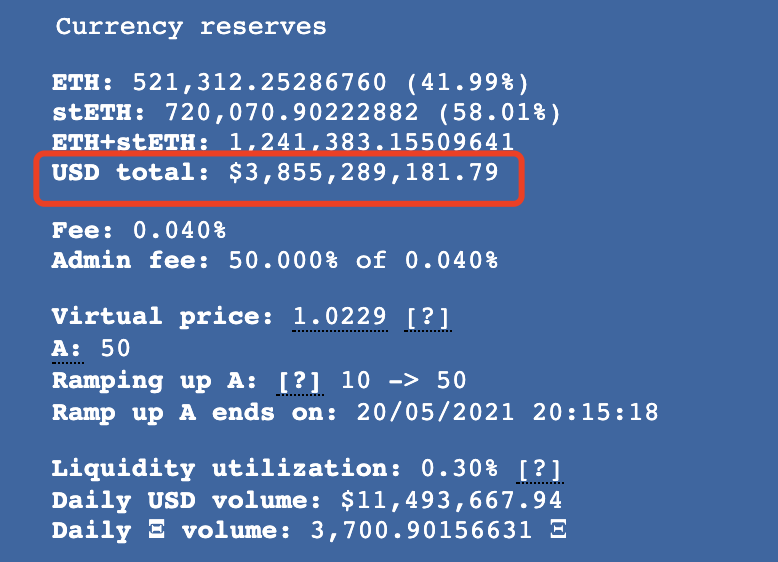

除了使質押的ETH 具有流動性之外,Lido 還在Curve上建了一個stETH/ETH的交易池子。該池子的流動性目前已經超過38億美元,日交易額約為1150萬美元,這已經是DeFi領域數一數二的大池子了。

這與用戶體驗有什麼關係?

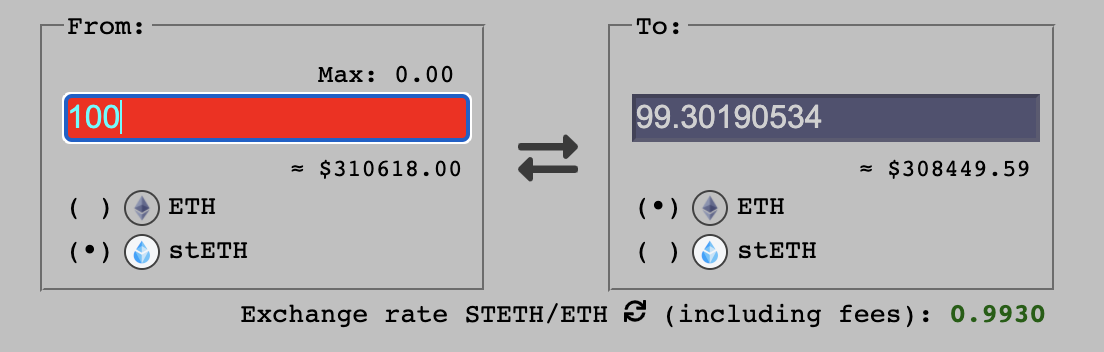

首先, 在這個池子中, stETH 的價格已經非常接近ETH ,100個stETH可以換成99.3個ETH,兩者的價值已經非常接近1:1。

其次,如此深的流動性意味著,即使是大鯨魚也能以非常小的滑點進行大額交易,隨時買入或者賣出。相比之下,正常情況下,想要取出質押的ETH,我們還要等到合併之後,目前階段所有質押的ETH都不能取回。即使是合併之後,我們取出質押物也是要走幾天流程的。

為什麼說合併後stETH價格會上漲?這與合併有什麼關係?

當合併發生後,*不質押*的機會成本將大幅增加。網絡交易費和MEV會讓質押的年化收益近乎翻倍(PoS下交易費和MEV的收益人都是參與質押的驗證者)。而且,提款時間(幾天才能將質押的ETH取出)也會是明確的。這會推動對ETH 質押的需求。

目前5 個最大的PoS 網絡中65% 的代幣都在質押中。假設合併後的ETH 也是如此,這意味著超過7000 萬枚ETH 將參與質押,相比之下,目前參與質押的ETH總量僅為776萬。

投資者參與ETH質押的方式很多,其中就包括stETH。不過,這裡也有一個問題需要考慮:信標鏈有一個激活隊列,這意味著在任何給定時間點只能滿足一定量的質押需求。更準確地說,目前每個epoch只有大約4 個驗證者可以加入信標鏈,以此計算,每年大約只能讓1000萬枚ETH進入驗證者。即使我們在第一年只有2000萬ETH的質押需求,最終也會是2個需求對應1個供應,明顯的供不應求。

超額需求如何得到滿足呢? Elias Simos猜測,其中的一部分需求會流入流動性質押衍生品。鑑於stETH 的優勢,它自然會吸收相當數量的需求。

假設stETH 僅吸收了超額需求的10%,則相當於100 萬個ETH 通過買入stETH流入Lido。而目前,stETH 的供應量約為130萬。

就目前而言,額外的買方需求和stETH 的上漲壓力會因為套利者很快消失。一旦stETH價格上漲,套利空間的存在,會讓投資者將ETH存入Lido,獲得相應的stETH,然後出售給市場賺取溢價,如此循環直到溢價消失。

但有一個問題。考慮到對質押的過度需求和長時間的激活排隊時間,存入Lido 的邊際ETH 會稀釋交易池子的收益,因為新ETH 進入池子的速度比部署到驗證者的速度要快得多。鑑於上面所描述的狀況,很容易想像, Lido 將實施一種不以犧牲老儲戶利益來而吸引新儲戶的流程。那麼,沒有套利的話,stETH/ETH價格會產生明顯的溢價。

如果是這種情況,那麼以下問題就會浮出水面:

哪些因素會影響stETH 等ETH 抵押衍生品在合併後達成對ETH 需求的最合理溢價?