文 | 蔣海波 編輯 | Tong 出品 | PANews

Solana、Avalanche、Fantom等新興公鏈在9月份吸引了最多的資金,資產的表現也最亮眼。這其中應當存在因果關係,數據的提升導致公鏈估值的提升。以太坊價值外溢,但公鏈與Layer 2之間的表現卻出現較大分化,前期活躍的BSC、Heco、Polygon等,現在表現不盡人意,而Solana、Avalanche、Fantom等正在崛起,其中存在更多的機會。

Layer 1與Layer 2之間的互相競爭

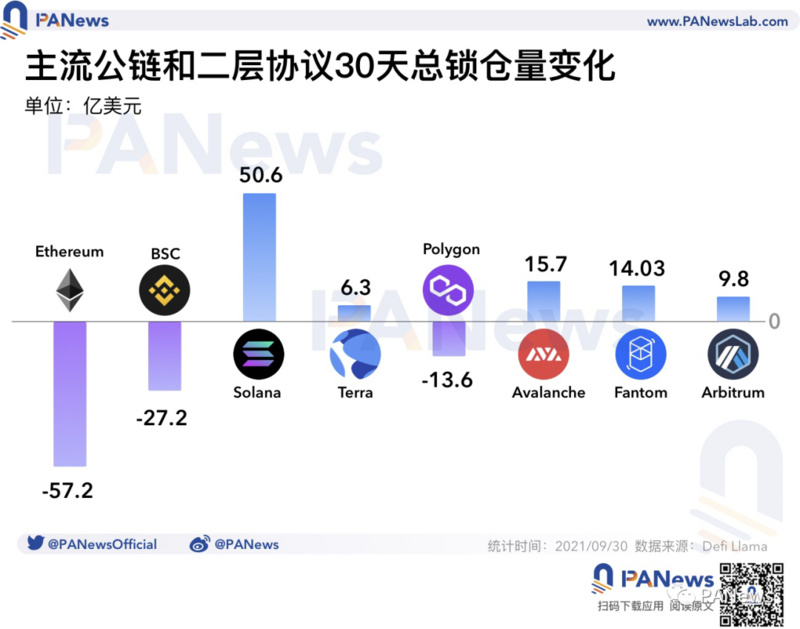

根據Defi Llama的數據,截至9月30日,各條公鏈的DeFi協議中的總鎖倉量(TVL)總共1867億美元,其中Ethereum 1232億美元、BSC 157億美元、Solana 83.9億美元、Terra 81.4美元、Polygon 41.8億美元、Avalanche 36.8億美元、Fantom 21.5億美元。

Solana、Avalanche、Fantom表現出強勢的增長,過去30天,TVL分別增加50.6億、15.7億、14億美元;而隨著新興公鏈在生態激勵中的優勢顯現,前幾個月表現活躍的Ethereum、BSC、Polygon競爭力有所下降,過去30天TVL分別下降57.2億、27.2億、13.6億美元。

新興公鏈中,Solana生態以去中心化交易所(DEX)和收益聚合器類項目為主,吸引資金量最多的Saber、Raydium、Orca、Sunny、SolFarm、Serum均為這兩類。由於收益聚合器可以在獲得DEX平台幣以及交易手續費的情況下,額外獲得自身項目的治理代幣,通常容易吸引較多的資金。但在收益聚合器中只需要質押LP代幣進行挖礦,對生態的提升並沒有太大作用,同時造成TVL的重複計算。 Solana的其它生態並沒有受到足夠的關注,如抵押借貸類項目Larix和Port Finance,其中鎖定的資金均在1.5億美元以內。

類似的情況也發生在Fantom中,TVL最高的三個項目AnySwap、SpookySwap、Curve均為DEX,接下來的Beefy Finance則是一個多鏈收益優化平台。

Avalanche生態的發展相對比較均衡,借貸類項目Benqi在Avalanche基金會流動性挖礦計劃的激勵下,吸引了Avalanche生態中最多的資金,佔有約15億美元的TVL。 Trader Joe憑藉借貸與槓桿交易的概念,也獲得了14億美元的TVL。

Layer 2平台中,Arbitrum和StarkWare優勢比較明顯。首先,ArbiNYAN因為代幣的公平發放機制,幫助Arbitrum吸引了大量資金,其中鎖定的資金最高時曾超過18億美元,佔Arbitrum總鎖倉量的88%。但隨著項目代幣NYAN價格的下跌,ArbiNYAN中的資金現已降至100萬美元附近。而由Arbitrum提現至以太坊Layer 1需要7天的等待期,很多資金可能會繼續在Arbitrum中尋找機會。

StarkWare則完全由去中心化衍生品交易所dYdX帶動,在Epoch1結束時,dYdX 24小時交易量達到111億美元,約為Uniswap V3的十倍。根據dYdX 9月30日的官方數據,當前流動性池中的存款為8.16億美元,用於永續合約保證金的dYdX: L2 Perpetual Smart Contract合約中存入的交易保證金為5.58億美元,未平倉量近7億美元,dYdX中存入的總資金應大於13億美元。

比Arbitrum更早上線主網的Optimism卻並未取得先發優勢,當前Optimism的功能並不完善,且可能需要停機升級。其上的項目主要有Synthetix、Uniswap V3、期權協議Lyra和跨Layer 2轉賬協議Hop Protocol。

由於Optimistic Rollup的欺詐證明機制,使用Optimism與Arbitrum官方跨鏈橋將資產從L2提現到L1需要經歷7天的等待期,DeGate、cBridge、Anyswap、Hop Protocol等均提出了由L2快速提現到L1的方案,但因為當前Optimism中資金量較小,這些跨鏈橋對Arbitrum的支持更大。

dYdX所使用的StarkWare提現分為兩個步驟,首先發送提幣請求,等待Layer 2約6小時一次的出塊,此後用戶還需在Layer 1中發送交易提取資金。在此基礎上,dYdX還提供快速提現功能,流動性提供者立即在Layer 1中向提現者發送資金,但會收取本金0.1%的費用,無需額外的Gas費。

DeFi細分領域數據

去中心化交易所

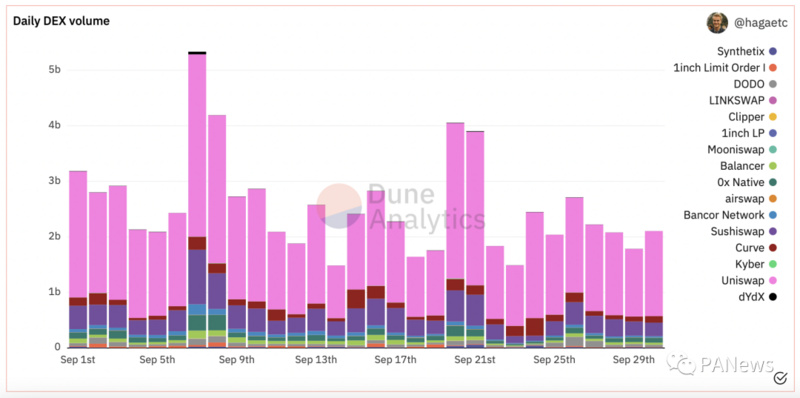

除五月份市場劇烈波動造成的交易量激增之外,今年DEX的現貨交易量基本維持小幅增長。當前Uniswap仍然佔據了以太坊DEX中現貨交易的大多數份額,其次為SushiSwap和Curve。在以太坊之外的生態外,PancakeSwap的交易量仍然可觀,整體上超過SushiSwap,僅次於Uniswap。

衍生品交易量隨著dYdX的激勵規則被更多人理解,以及DYDX的價格上漲而增加,詳情可查看PANews此前的文章(https://www.panewslab.com/zh/articledetails/1632828609546413.html)。 dYdX的交易量可能隨著Epoch週期性變化,臨近每個Epoch結束時,交易量會激增。在Epoch0和Epoch1結束時,dYdX 24小時交易量分別突破10億美元和110億美元,均超過當時Uniswap V3的交易量。 9月30日-10月7日,dYdX開啟了首屆交易競賽,總共發放25萬USDC的獎勵,在此情況下,dYdX一天的交易量約為19億美元。

另一永續合約平台MCDEX也已在Arbitrum上開啟交易挖礦和流動性挖礦,並即將在BSC上開啟交易挖礦。

NFT的交易已不可小覷,在以太坊網絡中佔據了較多的資源。根據ultrasound.money的數據,過去30天DApp中OpenSea銷毀的ETH最多,為34906 ETH,約為Uniswap V2的3倍,約為Uniswap V3的4.8倍。根據Dune Analytics的數據,僅以太坊上OpenSea的月活用戶數在9月份就達到了28萬,比8月份上升28.7%。即便NFT市場在8月底之後逐漸降溫,但當前以太坊上OpenSea的日交易額也接近1億美元,而在8月初每天的交易額只有4000萬美元。 9月份,以太坊上的OpenSea整體交易量較8月下降12.5%,交易筆數上升2.9%。在Polygon上,OpenSea也表現出類似的數據,9月份交易額環比下降12.9%,但交易筆數上升138.5%。

Yearn創始人Andre Cronje在Fantom上推出了和OpenSea外觀和功能都基本一致的NFT交易平台Artion,併計劃將此部署到以太坊、Avalanche、Polygon等鏈上。相比OpenSea,Artion鑄幣費和交易費用更低,也無需向平台支付2.5%的手續費。 Andre在推特上發布了一張GIF,上面寫著:“這不是錢的問題,而是傳遞一個信息。”因為OpenSea遲遲沒有發幣,這被很多人認為是對OpenSea的吸血鬼攻擊。

抵押借貸

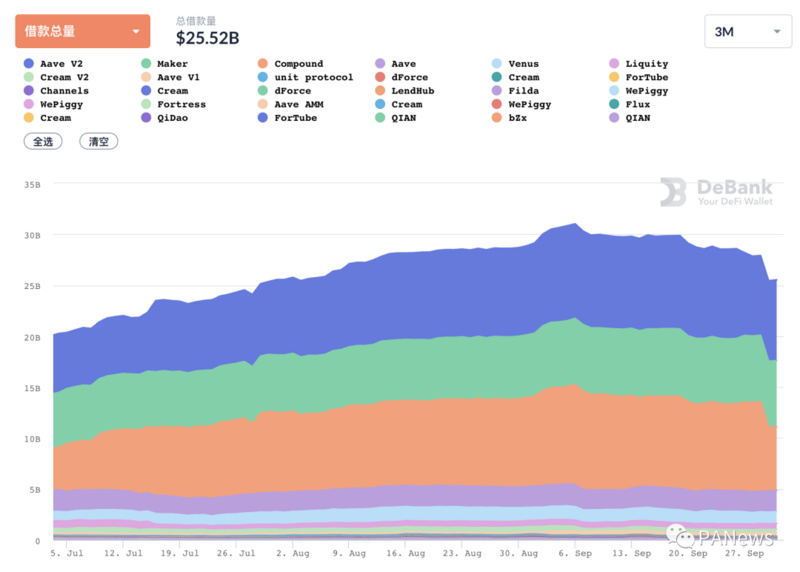

借款總量隨著市場下跌而下降,過去一個月從289億美元降至254億美元,下降約12%。 Aave V2仍然佔據最多的份額,且因為擴展到了Polygon上而具有更大的優勢,它在以太坊和Polygon上的借款總量一共約100億美元,而其後的MakerDAO和Compound分別只有65億美元和62億美元。

NFT的借貸也開始逐漸得到應用。當前,遊戲等NFT道具都沒有得到有效應用,EnterDAO的使命正是改變這種狀況,其中包含LandWorks、MetaPortal和MetaPass這幾個產品。 LandWorks是基於以太坊的元宇宙土地租賃市場,使土地擁有者可以從持有的資產中獲得被動收入,租戶也可以在不購買土地的情況下擁有使用權,它將首先從Decentraland開始,逐漸擴展到其它遊戲。 MetaPortal整合了元宇宙的入口,可以搜索、查找各種遊戲。 MetaPass NFT則是EnterDAO將要發布的一個NFT集合,可以作為收藏品和通行證,在Web3獨家參與活動、遊戲、虛擬場所的訪問等。當前,EnterDAO正在Epoch2的挖礦階段,提供ILV、SAND、MANA、AXS等NFT項目的高APY單幣挖礦機會。

穩定幣

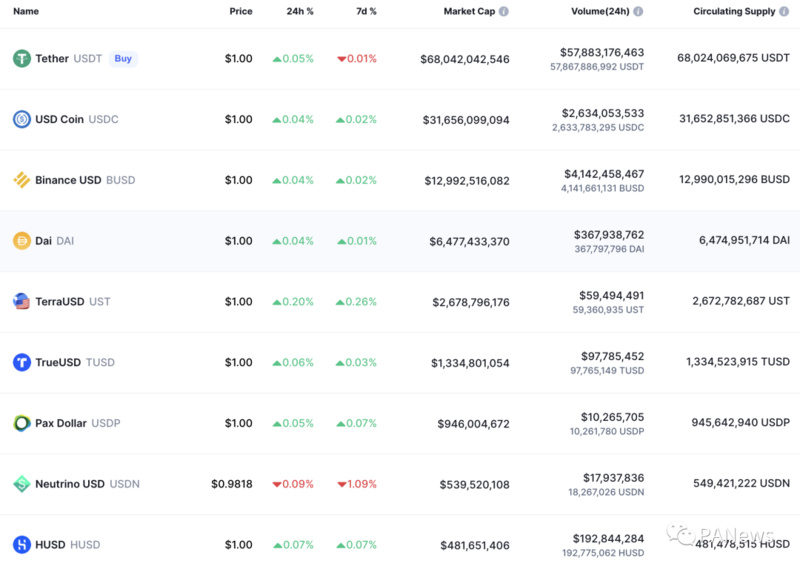

根據CoinMarketCap的數據,當前主要穩定幣及其流通量分別為USDT 680億、USDC 317億、BUSD 130億、DAI 64.7億、UST 26.7億、TUSD 13.3億、USDP 9.46億、USDN 5.5億、HUSD 4.8億。 TUSD流通量小幅減少,USDP(原PAX)流通量幾乎不變,其餘穩定幣的流動量均小幅增加,HUSD的流通量被USDN超越。

算法穩定幣仍被很多人所忽略,其中Olympus可能是現在最有希望的一員,當前OHM市值超過17億美元,已帶給早期參與者1000倍的收益。當然,其中也存在較大風險。

收益類

收益聚合/優化類協議往往能使提供更優秀的收益率,並自動用收益复投。除以太坊上的Convex和Yearn之外,Solana上的Sunny和BSC上的Tranchess和Alpaca也取得了不錯的市場份額。因為收益類協議中的資金通常會被存入其它協議以獲取收益,這部分TVL會被重複計算。

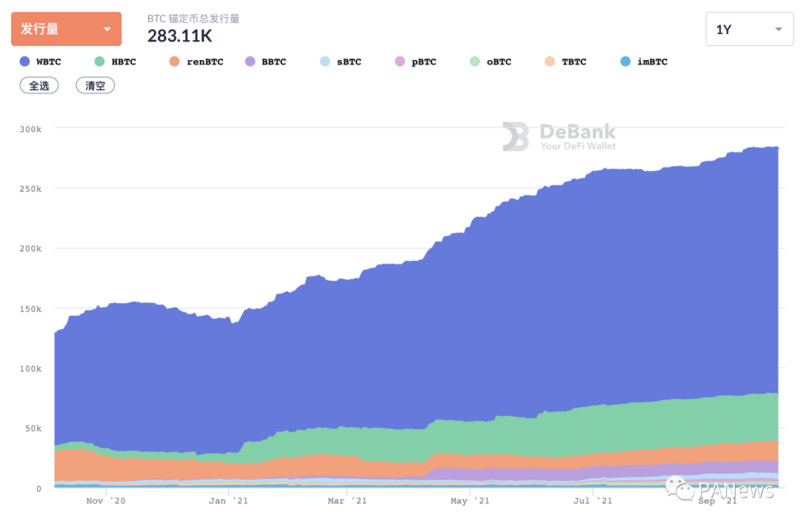

BTC錨定幣

截至9月30日,以太坊上的BTC錨定幣由272907枚增加至283960枚,繼續保持小幅增加。 renBTC的發行量從14574枚增加到17069枚,增長幅度較大。

小結

因為以太坊性能的限制,交易需要較高的Gas費,且NFT類項目已佔據較多的資源,以太坊的價值外溢到其它公鍊及Layer 2上。而在Solana、Avalanche等公鏈的快速發展時期,DEX、借貸、收益聚合、槓桿交易等產品會給用戶帶來很高的收益。

隨著Layer 2的發展,Arbitrum和Optimism上可能也會出現很多機會。從ArbiNYAN的表現來看,挖礦資金追求更多的是安全性,而不會太在意創新,資金扎堆的同時,也會短期帶動項目估值的提升,但要小心隨後的死亡螺旋。

特別聲明

免責聲明:本文不代表0x财经立場,且不構成投資建議,請謹慎對待,如需報導或加入交流群,請聯繫微信:VOICE-V。

來源:PANews 原創