“我們25% 的用戶以前從未有過銀行賬戶,這意味著Axie錢包是他們第一次獲得金融服務。”

作者:Andrew Beal

編譯:Alex Zhang

本週我在The Verge 上閱讀了一篇關於Axie Infinity(席捲菲律賓的區塊鏈遊戲)的文章,創始人分享了一個有趣的統計數據——“我們25% 的用戶以前從未有過銀行賬戶,這意味著Axie錢包是他們第一次獲得金融服務。”

這引起了我的共鳴,因為我們已經看到關於銀行賬戶的想法在過去互聯網出現後的20 年裡發生了很大的變化。如今,人們在很多不同的平台上存儲價值。

我不禁認為Axie 不同於之前的銀行賬戶的其他創新——Paypal、Venmo/CashApp,以及微信、Go-Jek 和Grab 等超級應用程序,因為它是區塊鏈原生的。

當您將區塊鏈技術嵌入互聯網時,會發生一些有趣的事情……金融服務從垂直走向水平。

多虧公共區塊鏈,每個網站和移動應用程甚至遊戲下面都有金融基礎設施。如果他們想要的話。

Axie Infinity 並不是第一次非金融服務應用程序無意中成為一群人事實上的銀行應用程序。聊天應用程序,然後是拼車應用程序(全部在亞洲)已經成功地從一招一式的小馬演演變為無處不在的超級應用程序。

但我們會看到更多這樣的現象,任何具有交易或收入組件的應用程序都可以是一個銀行賬戶並擁有自己的經濟生態。

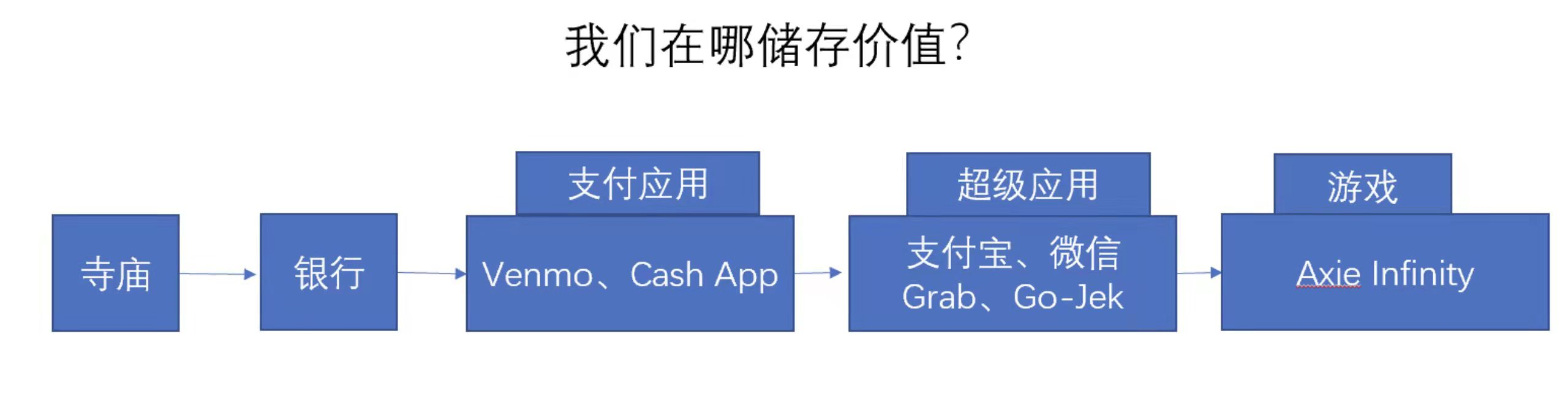

銀行賬戶

銀行賬戶的概念始於數千年前。在以貨幣為基礎的經濟體出現之前,我們有物物交換的經濟系統。人們用東西換取其他東西(牲畜、穀物、農產品)。當用來交易的物品數量多時,這些物品就會顯得很重且不方便移動,因此人們希望有一個安全的地方來存放他們的資產。而寺廟就是這樣一個安全地方,因為它們已經戒備森嚴。你會放下你的物品,寺廟會跟踪誰存放了什麼。

多年以後,基於銀行的特定機構出現了,但銀行賬戶的概念基本上保持不變。隨著世界上更多地區採用基於貨幣的經濟,銀行賬戶仍然繼續提供安全性和便利性。

在互聯網出現之前,傳統的銀行賬戶基本上沒有中斷過。

就其核心而言,銀行賬戶有兩件事:確保您的資金安全,並在您需要時提供資金。

雖然我們大多數人仍然在銀行擁有支票和儲蓄賬戶,但我們也在其他平台上保持餘額。金融科技創造了具有價值捕獲效應的互聯網原生用戶體驗(如P2P 支付),將它們變成了移動銀行賬戶。 Paypal,然後是Venmo 和Cash App,它們在美國的P2P 支付領域佔據主導地位。在亞洲,它是像微信和支付寶這樣的超級應用程序。

非銀行應用程序之所以獲勝,是因為它們提供了更好的客戶體驗。比如,Go-Jek 和Grab,我喜歡這個例子。

拼車應用在2019 年至2012 年間開始流行。雖然優步主導了美國市場,但Go-Jek 和Grab 在東南亞也取得了類似的成功,Grab 實際上是在2018 年收購了Uber 的東南亞業務。

這些公司很快意識到他們的用戶在應用程序上維持現金餘額。 Go-Jek 和Grab 無意中變成了銀行賬戶。這些應用程序在各自的市場中無處不在,添加更廣泛的支付功能並說服商家接受它很容易。

今天,您可以通過該應用打車、訂購商品、購買雜貨、投資,甚至申請保險。

這告訴我人們會把錢放在最方便的地方。您可以通過多種方式創造便捷的體驗。超級應用採取了“一站式”的方式,一個應用程序包含了所有基本產品和服務。

軸無限

引用The Verge 的Casey Newton 的話,Axie Infinity 是區塊鏈上的神奇寶貝。該遊戲提供了三個卡通怪物團隊之間的回合製戰鬥,這些怪物被稱為Axies;每個Axie 都具有源自其類型(蟲子、鳥、植物等)及其各種身體部位的力量。區塊鏈上的口袋妖怪。

通過玩遊戲,您可以獲得SLP,這是兩種遊戲貨幣之一,可以轉換為法定貨幣或用於購買遊戲內物品。

正如我上面提到的,25% 的Axie 玩家以前從未有過銀行賬戶。 Axie 遊戲與Metamask 錢包相結合,是他們獲得的第一個金融服務。

現在,菲律賓有銀行賬戶,但對很多人來說並不實用。一個菲律賓家庭的平均年收入為每年7,000 美元。簡單地維護一個銀行賬戶並支付相關費用可能會非常昂貴。

Axie 的獨特之處在於玩家在同一個應用程序中賺錢和獲得報酬。就經濟而言,必須有復合效應。我很想知道Axie 收益中再投資於遊戲與兌現的比例。

垂直與水平

我說公共區塊鏈將金融服務從垂直轉向水平,我欠你一個解釋。

金融服務是一個行業,支持它的基礎設施歸公司所有。它本身就是一個垂直的產品和服務。金融服務監管是一個看門人,可以防止任何人提供這些產品和服務。

區塊鏈將其變為橫向,因為結算、交換和信貸等核心金融功能現在已融入互聯網。

橫向金融服務影響的最好例子之一是Axie Infinity 玩家能夠借/貸他們的Axies 以換取收益,無需與貸款平台合作,金融服務可以無需許可地嵌入到遊戲體驗中。

另一個很酷的影響是它為任何規模的在線社區提供了創造經濟的工具。

互聯網是一種令人難以置信的橫向力量,它是全球性的、無需許可的且與行業無關。

元宇宙也是橫向的——超越國界的虛擬互聯網空間。

當您將金融服務和Metaverse 放在一起時,您將擁有一個適用於採用互聯網所有特徵的經濟體的沙箱——全球性、開放性和24/7。

水平線可以成為世界上令人難以置信的平衡力量。它們消除了許多地理優勢/劣勢。出生在第一世界國家有非常明顯的優勢——教育、獲得專業機會和金融服務,隨著區塊鍊和Metaverse 的成熟,其中一些可能會隨著時間的推移而趨於平衡。

我的預感是,生活在經濟機會較少的國家的人將首先遷移。他們有更多的收穫,許多人願意為了更好的機會而進行身體遷移。

在Metaverse 中,沒有摩擦。您不需要機票或簽證,只需要互聯網連接。像美國這樣的第一世界國家的人們大規模遷移到這些新經濟體的速度會比較慢,因為沒有那麼多的動力。

零星的想法

下一代還會有銀行賬戶嗎?

絕對不是我們今天的形式。老實說,我認為數字和社交媒體平台的下一次迭代可能就是它。

借助公共區塊鍊和DeFi 協議,每個應用程序(網絡或移動)都能夠將金融服務嵌入其用戶體驗中,一個問號是監管將如何影響整合。

也許有人會構建一個“盒裝經濟”API 套件(也許他們已經在做了),它可以為那些不希望像銀行或金融科技那樣被監管的團隊解決監管問題。

這也告訴我,金融服務監管將在未來十年發生很大變化。

展開全文打開碳鏈價值APP 查看更多精彩資訊