金融科技的核心要義,在於科技進步賦能金融服務,金融服務支持實體經濟。

作者

楊望騰訊金融研究院高級研究員

杜曉宇騰訊金融研究院秘書長

金融科技的核心要義,在於科技進步賦能金融服務,金融服務支持實體經濟。全球各大經濟體,圍繞數字產業化和產業數字化,打造建設的數字經濟新基建。數字經濟加速了金融、教育、醫療等產業與科技的融合,從開源增收、節流降本和提效低碳層面上,驅動著金融科技的發展。

驅動主因

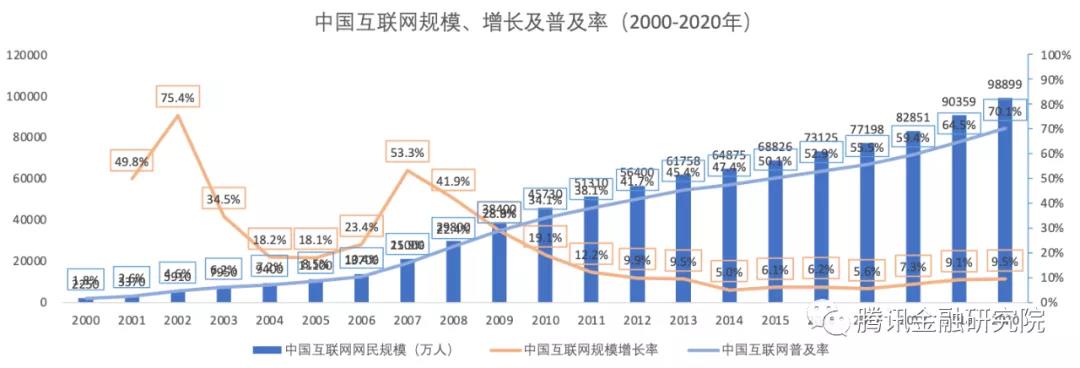

在全球經濟發展放緩之際,全球數字經濟發展速度之快,輻射範圍之廣,影響程度之深,前所未有。 2021年10月15日起,《人民日報》陸續推出“加快數字化發展,建設數字中國”系列觀察版。刊發3篇重要文章,圍繞“打造數字經濟新優勢”進行分析闡述。中共中央政治局10月18日下午,就推動我國數字經濟健康發展進行第三十四次集體學習。中共中央總書記習近平在主持學習時強調:把握數字經濟發展趨勢和規律,推動我國數字經濟健康發展。在5G信息通信技術應用普及的今天,“人往線上走”正成為一種新的客戶需求,推動經濟活動的線上化、數字化和智能化。根據中國互聯網絡信息中心(CNNIC)發布的第48次《中國互聯網絡發展狀況統計報告》數據顯示,我國互聯網網民規模已達9.89億人,佔總人口規模的70.4%,互聯網普及率位居世界前列。同時,仍然在以9.5%的複合增長率高速增長。

*數據來源:中國互聯網絡信息中心(CNNIC)、騰訊金融研究院

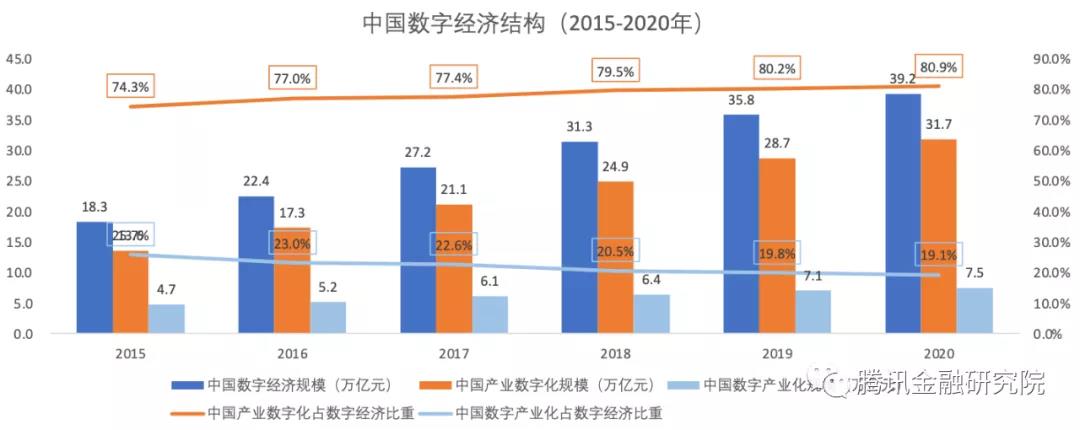

2020年,中国数字经济保持高速发展,规模达到39.2万亿元,占GDP比重为38.6%。数字经济规模全球高居第二位,规模效应明显。数字经济增速达到9.7%,高出GDP增速7.4个百分点,成为稳定经济增长的加法。2020年,数字经济补位作用明显,产业数字化在金融科技产业发展过程中起到核心驱动作用。中国2020年产业数字化规模达到31.7万亿元,占GDP比重为31.2%,,占数字经济比重由2015年的74.3%提升到2020年的80.9%,同比增长10.3%。数字产业化规模达到7.5万亿元,占GDP比重为7.3%,卡脖子硬科技等原因,占数字经济比重由2015年的25.7%下降到2020年的19.1%,同比增长5.3%。数字经济结构呈现“28”式发展态势,产业数字化未来主流趋势显著。

*數據來源:中國信息通信研究院、騰訊金融研究院

*數據來源:中國信息通信研究院、騰訊金融研究院

產業全景

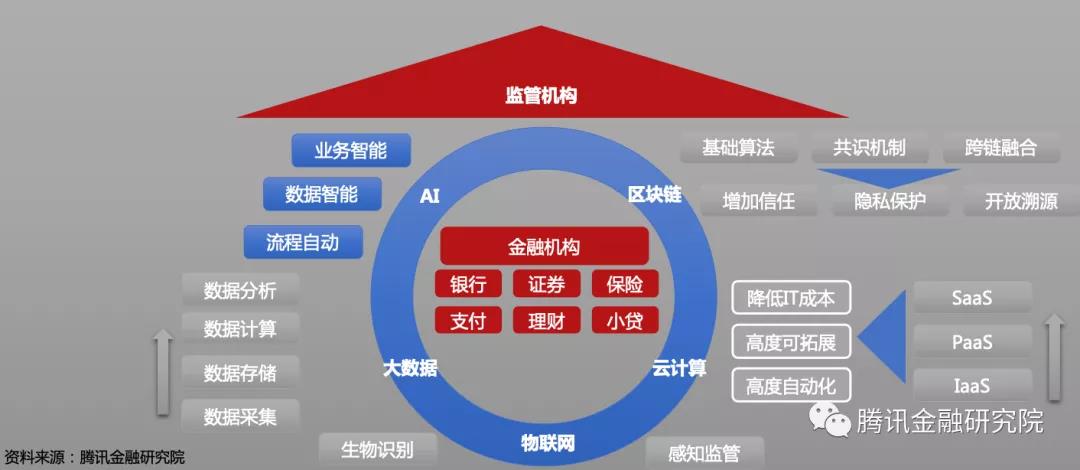

伴隨著新一代數字技術的進步,5G、人工智能、區塊鏈、雲計算、大數據、虛擬體驗及物聯網等,與金融、教育、醫療、旅遊等產業融合日益緊密,應用生態日漸成熟,進一步融合發展成金融科技產業生態。金融科技產業在數字經濟活動的培育推動下,產業鏈已覆蓋個人、企業與產業客戶。關鍵參與方包含金融與非金融主體的全方位參與,逐步形成“產業為本,金融配置和科技創新”的產業鏈新業態模式。

*數據來源:中國人民銀行工作論文、騰訊金融研究院

*數據來源:中國人民銀行工作論文、騰訊金融研究院

首先,金融機構與金融科技公司,作為金融科技創新推動者,從客戶需求和產業升級兩個角度,引領金融科技產業的創新方向。進一步來說,金融機構通過與平台企業、金融科技公司共建開放和產業金融平台,應用人工智能、區塊鏈、雲計算、大數據及物聯網等金融科技工具,打造“場景+金融”融合業態。多方共同將金融、教育、醫療、工業、能源、零售等生活、生產場景數字化,配置理財、資管、支付、小貸、消費金融、供應鏈金融等金融產品資源,為產業鏈上的各方提供更高效率、更低成本的數字金融服務。在多個場景中,打破傳統時間與空間的限制,以普惠金融、產業金融的方式,覆蓋足夠多的鄉村邊遠地區客戶和小微客戶群體,在一定程度上促進了我國的鄉村振興、共同富裕與民營經濟的發展。

其次,大中型、小微企業、個人客戶,作為金融科技產業側主體,大範圍應用區塊鏈中聯盟鏈方式,搭建產業供應鏈金融管理平台。為產業全方位提供支付、現金管理、可信存證、數據資產、票據流轉、信用證數字化等金融科技的能力建設和產品流通。通過產業數字化的方式,由信息生產加工為數據,由數據進一步加工為信用金融產品,經過個人、企業徵信持牌機構增信、流轉。特別地,幫助中小微企業解決融資難、融資貴難題,監管機構穿透式監督管理底層資產,多維度實現金融服務實體經濟。

出海戰略

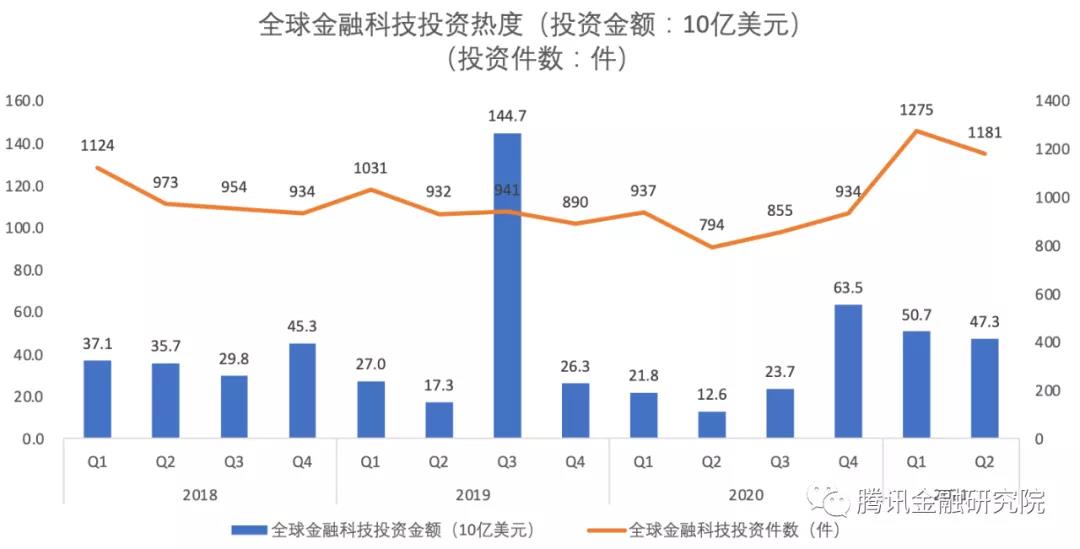

2021年上半年,全球經濟復甦,GDP(國民生產總值)增長率逐步回正,海外資本開始在全球大範圍投資研究金融科技項目,重點領域是支付科技、財富科技、監管科技、網絡安全、加密貨幣、人工智能等。因此,金融科技的出海戰略,關鍵在於追踪金融科技項目對資本的吸引力,換言之,金融科技的投資熱度尤其重要。

進入2021年,全球各地疫苗接種率不斷上升,各經濟體開始走出疫情影響,金融科技項目也開始通過資本,尋求SPAC(Special Purpose Acquisition Company 即特殊目的收購公司,海外借殼上市投資方法之一)合併機會。

上半年,全球金融科技投資保持強勁反彈勢頭,投資額從2020年下半年的870億美元,增加到2021年上半年的980億美元。實現交易2456 宗,創歷史新高。資本出海、投資併購、產業數字化,日益演變為金融科技出海必備操作。

*數據來源:PitchBook、畢馬威、騰訊金融研究院

*數據來源:PitchBook、畢馬威、騰訊金融研究院

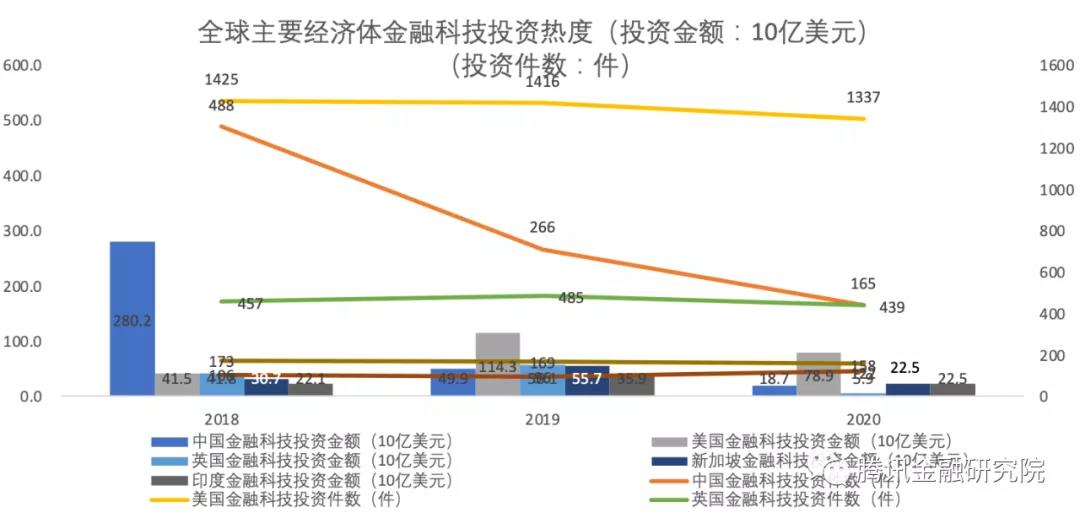

進一步來說,2021年上半年,美洲地區金融科技投資總額全球第一,高達514億美元,無獨有偶,美國占到421億美元。歐洲、中東、非洲三個地區的金融科技投資恢復到疫情前最好時期,總額達391億美元。亞太地區也實現大幅增長,從2020年下半年的45億美元增至75億美元,與此前最高位相比,仍然有增長空間。

*數據來源:PitchBook、畢馬威、騰訊金融研究院

*數據來源:PitchBook、畢馬威、騰訊金融研究院

中國金融科技投資從2020年下半年的9億美元增加到2021年上半年的超過13億美元,是自2019年下半年以來的最好成績。 2021年上半年中國未出現任何超大型風險投資交易,超1億美元的風投交易顯示了金融科技初創企業的多元性正不斷提升。在加緊對加密貨幣的管控的同時,還在擴展其央行數字貨幣試點項目,10地1場景。

2021年上半年,美國金融科技風險投資破紀錄,吸引250億美元投資。超過2020年的年度記錄220億美元。集中在支付、財富科技、加密貨幣、信貸等領域,主要交易包括Robinhood34億美元融資;Stripe6億美元融資、Better、Service Titan和DailyPay分別融資5億美元,美國金融科技市場日漸成熟。

2021年上半年英國金融科技投資達245億美元,風險投資創新高。主要是受到為數148億美元的Refinitiv(路孚特,金融數據基礎設施提供商)交易的推動。金融科技的多個細分行業正受到越來越多英國投資者的關注,包括支付、財富科技、保險科技、合規科技、網絡安全及其它領域,源於客戶行為的變化,有價證券的數量上升和投資者類型增加。 ZilchPay籌得8100萬美元,數據分析Butterfly籌得2200萬美元。在英國,應關注的金融科技領域包括中小企融資以及普惠金融、碳追踪和補償的ESG解決方案。

新加坡金融科技投資出現下滑跡象。從2020年9.4億美元下降到2021年上半年的6.14億美元。電子錢包公司Matchmove融資1億美元,是新加坡本季度的最大交易。在2021年上半年,平台巨頭Grab(網約車送餐平台)公佈了一項400億美元的SPAC(特殊目標收購公司,海外借殼上市一種)合併,預示著下半年將迎來巨額交易。同時新加坡金融管理局公佈了一系列旨在加速綠色金融發展的方案。

2021年上半年,印度金融科技市場投資額達20億美元,包括商戶平台PineLabs的2.85億美元的私募融資輪以及多個超一億美元的風險投資輪,包括Cred(2.15億)、RazorPay(1.6億)、KreditBee(1.53億)、OfBusiness(1.1億)和BharatPe(1.08億)。重點關注數字銀行、保險科技和支付科技。

綜上,中美金融科技實力相當,出海主要通過SPAC合併,路徑為金融科技產業鏈的橫向或縱向延伸。站在創新驅動發展的今天,我們要大力推動金融科技的國際賦能,提高全民數字素養和技能,搶占未來全球數字經濟發展制高點。

展開全文打開碳鏈價值APP 查看更多精彩資訊