自2020 年3 月被淘汰以來,所有加密貨幣的驚人增長將使一些人認為卓越的技術正在獲勝。

文章作者:Arthur Hayes

文章翻譯:Block unicorn

任何東西的價格的蒐集最強有力的信號,我已經人性化的意志。作為一個社會,我們利用貨幣形式作為生產維持我們的事物所花費的能量的抽象。價格告訴我們多少能量可以平衡給定商品或服務的供需。當社會扭曲定價信號時,供需就會變得不平衡,從而導致能源浪費。浪費了足夠的能量,文明就會墮落;希望被一個新的社會結構所取代,該結構組織得當,以更好的方式節約能源。隨著加密貨幣當前和未來的所有令人興奮的發展,我們絕不能忽視當前令人興奮的最重要的因素…… BOOLMARKET(市場)。

是的,該技術必須起作用並且確實……有時。但是,如果我們正在走向一個代幣化的世界,那麼代表特定加密技術或社區的代幣的價格是外行了解它是否成功的最簡單方法。但是,如果記賬單位與印鈔中央銀行/政府相關聯,那麼PRICE = SUCCESS(價格=成功)標識很容易被歪曲。

如果尺度的量子每年都在增加,我們如何判斷一個事物的真實能量值?或者更糟的是,如果衡量標準只是基於那些只關心自己在辦公室生存的易犯錯誤的人的奇思妙想的政治戲劇。雖然許多加密貨幣本地人以比特幣(並且越來越多地以以太幣)為基準來衡量他們的財富,但絕大多數人類將他們的淨資產視為與美元掛鉤的某種衍生法定貨幣。

自2020 年3 月被淘汰以來,所有加密貨幣的驚人增長將使一些人認為卓越的技術正在獲勝。這項技術是如此驚人和具有變革性,以至於採用率不僅會增加而且會加速。隨著這一成功,許多資產的價格將繼續呈指數級上漲。你對自己想,“這狗屎太亮了,我只看對數刻度的圖表。”

但是,產生嗡嗡聲和點擊誘餌新聞文章並將眼球吸引到特定項目的最簡單方法是代幣價格。今年早些時候在佳士得拍賣會上以6900 萬美元的價格購買了一件NFT 藝術品,為這種技術支持的藝術形式的興趣爆發奠定了基礎。人才和技術一直存在,但要讓全世界對NFT 的一切事物的注意力都花在了大筆的購買上。

任何代幣價格都是技術和貨幣條件的結合。困難的部分是確定每個因素的百分比權重。 2021 年即將結束,美國和中國這兩個世界主要經濟體正站在市場漩渦的懸崖邊上。在美國,美聯儲現在正承受著應對通脹的巨大政治壓力。在中國,北京必須決定是真的要改革經濟,還是繼續印鈔來支持當前的增長模式。這兩個經濟體在下個季度做出的決定將決定貨幣格局在多大程度上支持加密貨幣複合體的價格進一步升值。

加密提供的技術改進在這一點上變得無關緊要,因為當前的期望如此之高。許多TradFi 研究分析師以前對加密市場的各個方面都嗤之以鼻,但現在對加密贊不絕口,並稱讚它是一項變革性的進步。世界各地的許多政治家都認識到,由於加密貨幣,公司、政府和個人行為者的互動方式不可避免地即將發生轉變。美好的未來已經到來,等待的只有失望。這並不意味著我不看好加密貨幣將在短期內完成,但這確實意味著以預期的速度增加用戶不會產生巨大的回報。

共有三種類型的加密貨幣分配器,每一種都將根據其2022 年第一季度的前景改變其投資組合。

1. 有些人必須決定是否將更多的法幣分配給加密貨幣。他們主要關注會或不會發生的貨幣貶值量。 “我賣美元買比特幣還是以太幣?” 他們的基準表現優於法定貨幣供應量的增長。

2. 有些人必須決定是否將更多的比特幣或以太幣分配到其他類型的代幣中。他們主要關注的是尋找技術影響或用戶採用率將快速增長的項目,從而使價格超過比特幣/以太幣。 “我會出售比特幣/以太幣來購買Solana、Cosmos、Terra 等嗎?”

3. 最後,有些人必須決定是否是時候清算他們的加密資產並返回法定/政府債券。他們必須確定這是否是加密貨幣複合體下跌75% – 90% 的周期的一部分。他們希望以石油和天然氣等常用碳氫化合物的單位來保護其財富的價值。

美國和中國的貨幣政策決定影響第1 和第3 組。第二組可以創造獨立的價值來抵消糟糕的貨幣環境,但這只有在有更大的自給自足的經濟體出現時才會發生,例如開放的元宇宙和過多的DAO。這些形式的加密組織還處於起步階段,因此無法完全消除有利於現金和債券而非金融資產的條件。

這聽起來可能是重複的,但這種進退兩難的迭代過程,都符合人類社會的循環性。我們的集體行動遵循可預測的波浪式進展。就好像人類社會純粹存在於狂歡之中。一組已知的基線增加了旋律進行,引導我們從介紹到崩潰,然後是下降,導致涅磐,然後死亡和重生進入新的軌道。在完成這個圈圈數百萬次之後,我們希望總的軌跡是進步,但不能將停滯和衰退視為不可能。

我應付得來

恆大傳奇和中國房地產市場總體上的持續下滑完全是自己造成的。從70 年代末和80 年代初鄧小平的市場改革開始,北京決定迅速城市化。將數億貧困農民從農村家園遷移到北京、上海、深圳和廣州(四大最富裕的一級城市)等即將成為繁榮的大都市的努力,在美國放棄2001年反對中國加入世界貿易組織(WTO)。

主要的私人房地產開發商從當地政府購買土地,並建造了人口從農場到城市的大規模遷移所需的住房。到了一定時候,房地產開發不但沒有為人們提供急需的新住所,反而成為一種猖獗的投機工具。由於資本賬戶在中國已經(現在仍然)關閉(即同志不能將他們的儲蓄投資到國外)和國內股市不發達,人們傾向於通過財產所有權來保護自己的財富。

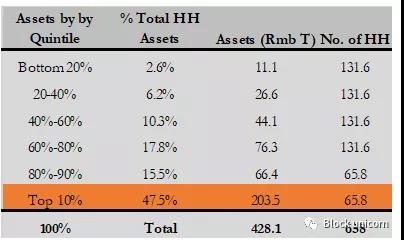

安德魯·科利爾(Andrew Collier) 提供了關於中國經濟的極好的自下而上的數據。下圖說明了中國富人在金融資產中所佔的比例,重要的是,他們大量投資於房地產。

前10%的家庭擁有中國近一半的財富。

前10%的家庭擁有中國近一半的財富。

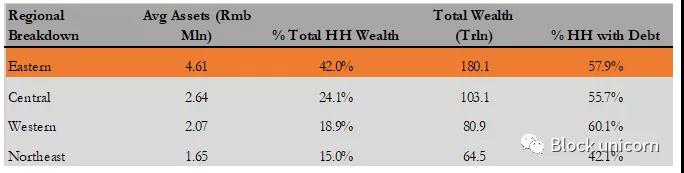

東部省份,包括富裕的沿海城市上海、深圳和廣州,在很大程度上是中國最富有的省份。

東部省份,包括富裕的沿海城市上海、深圳和廣州,在很大程度上是中國最富有的省份。

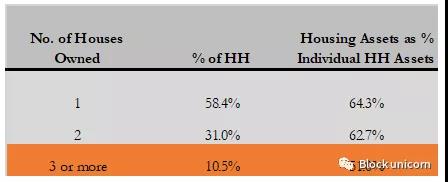

超過40% 的家庭擁有兩處或更多房產。

超過40% 的家庭擁有兩處或更多房產。

中央政府以低息貸款支持開發商和投機者。大型國有銀行(通常稱為國有企業,或SOE)樂於向開發商和購房者提供貸款,以開發項目、收購土地和購買實體單位。借錢從事未經國家批准的活動既困難又極其昂貴。結果,中國在更短的時間內消耗了比人類歷史上任何一個國家都多的原材料。很多水泥、鋼鐵和其他工業商品都用於建造新公寓和摩天大樓。

雖然中國的快速城市化讓許多中國同志和全球企業受益,但在某個時候,建造更多公寓樓的回報並沒有超過債務成本。從去年開始,北京認為夠了就開始實施政策,將信貸限制在最肆無忌憚的借款人身上,其中最糟糕的是恆大。

可以預見,在所謂的“三條紅線”政策實施不到一年後,恆大面臨的國內外債券違約迫在眉睫。看來恆大將對其全部外債美元債務進行“重組”。默認值在這裡。恆大隻是一群長期依賴廉價信貸的公司中最糟糕的一家,在某一點之後未能為中國增加真正的經濟價值。

然而,如果北京允許恆大和類似的公司倒閉,整個快速城鎮化的發展模式將受到質疑。習近平通過宣布“共同富裕”和“中國特色社會主義”向世界發出信號,北京相信中國經濟可以應對自1990 年代以來的第一個真正的信貸週期(當時其銀行體系在大規模金融危機的重壓下基本崩潰)。不良貸款和通貨膨脹)。

如果習近平和黨是認真的,那麼中國人民銀行無法通過降低信貸價格和/或允許銀行再次為房地產相關活動自由放貸來拯救中國資本市場。政府似乎很可能會得出這個結論,這意味著中國不會向全球市場提供更多的法定流動性。這基本上把維持全球風險資產市場的任務交給了美聯儲。美聯儲通過每月1200 億美元的債券購買,似乎願意為全球金融資產市場提供繼續上漲所需的資金。

不可否認,大多數發達國家在2021年上半年經歷的快速經濟增長速度在三四季度明顯放緩。中國繼續向世界出口創紀錄的數量,但即使出口強勁,也一定有問題——因為在周末,中國人民銀行將存款準備金率要求降低了0.50%。

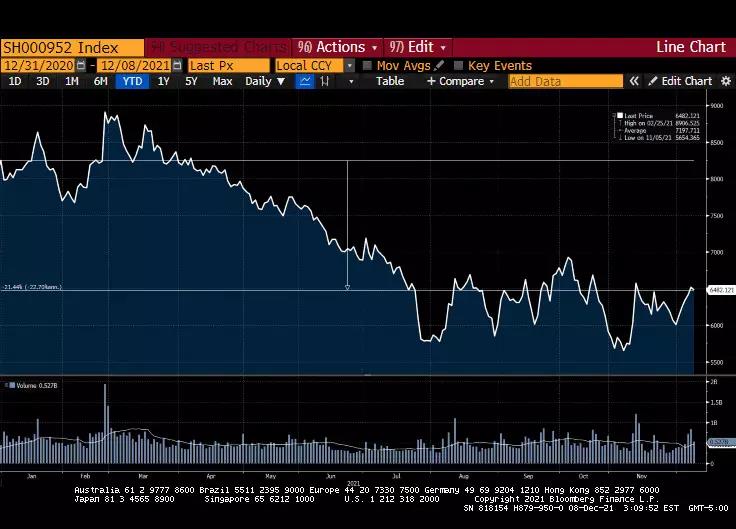

滬深300 房地產指數(SH000952 INDEX)年初至今已下跌20%。

國企指數、恆生中國企業指數(HSCEI INDEX) 年初至今下跌20%。有中國公司在香港上市,鑑於香港的資本賬戶開放,外國人在香港進行交易要容易得多。該指數包含恆大和其他許多財產和技術名稱。

中國股市的疲軟和中國低質量債券收益率的飆升表明,北京接受了其政策選擇的後果,即統治大型科技公司並壓制國內房地產開發商。我不知道實際情況發生了什麼變化,但中國人民銀行降低存款準備金率要求並降低信貸成本——應該增加信貸成本以使國家擺脫輕鬆的貨幣成癮——表明北京的計算方式發生了某種變化。

它將說明恆大美元離岸債券持有人的折扣有多大。北京是否會突然介入並為海外債券持有人提供生命線,減少他們的損失,以將負面信用周期的影響推遲一段時間?如果他們放棄所聲稱的允許經濟出現痛苦收縮的意願,那麼我們可以將其解釋為一個信號,即廉價信貸流入中國(以及隨後的世界)將提振各種風險資產價格。

北京無法維持強勢人民幣、推行激進的國內貨幣刺激措施以及維持封閉的資本賬戶。我會密切關注美元兌人民幣匯率,如果北京真的要再次大量印鈔,那麼人民幣肯定會走弱。鑑於中國人民銀行在COVID 後保持強有力的人民幣政策,觀察三位一體的哪些方面被允許動搖將在政治上告訴我們中國希望其經濟發展的方向。

彭博社對中國的發展狀況以及恆大內爆可能產生的傳染效應進行了出色的總結。

如果中國再次束手無策,加入貨幣寬鬆狂歡,這對美聯儲來說是一個積極的發展。因為正如我將在下一節中解釋的那樣,美聯儲對控制通貨膨脹的必要性所感受到的政治熱度可能會迫使高級牧師在明年第一季度加息。如果中國仍然積極寬鬆以保持其經濟增長模式,美聯儲可以收緊貨幣政策,而不會對美國和全球風險資產價格產生負面影響。它可以開始更積極地工作,以抑制通貨膨脹並解決某些選民的相關擔憂,而不會傷害富人的錢包。

我有99 個問題,通貨緊縮不是一個問題

你知道,當你不得不在一角錢上徹底改變你的“通脹是暫時的”說法時,這是很糟糕的——因為政府意識到絕地無法欺騙平民,讓他們相信近40 年來的最高通脹讀數是良性和暫時的。

杰羅姆鮑威爾表示是時候停止將通貨膨脹描述為“暫時的”

正如我在連鎖反應中提到的那樣,我相信民主黨在2022 年的中期選舉中分兩步走,這要歸功於財政和貨幣推動的通貨膨脹。就像一位優秀的政府僱員一樣,美聯儲主席總是按照大人物的要求去做,不管他的政黨如何。總統現在需要鞭策通貨膨脹,他已經呼籲受人尊敬的美聯儲理事會改變他們的態度。

現在,美聯儲主席驚恐地宣布“縮減”的步伐將加快。

鮑威爾誓言加快縮減,市場下跌

許多市場參與者天真地認為股市的基本面——以及一般的風險資產——是由實際經濟實力支撐的,而不是肆意印鈔。每當美聯儲暗示將降低其不分青紅皂白地購買債券的速度時,市場都會隨著時間的推移做出負面反應。

有人可能會爭辯說,比特幣和以太幣在12 月4 日的價值縮水超過20% 是加密市場發出的信號,表明風險資產價格大幅下跌。鑑於加密資本市場是全球僅存的自由市場,它們是唯一起作用的煙霧警報器。標準普爾500 指數也下跌,但在從11 月29 日收盤到12 月6 日的五天時間裡,它下跌了約1.55%(而比特幣下跌了16%)。

為了將這些回報放在上下文中,我計算了5 天回報(假設它是負數)大於5 天負回報的次數,從11 月29 日開始並使用2021 年的數據。對於標準普爾500 指數,31% 的5 天負回報更高,而對於比特幣,只有5% 更高。

我相信與任何其他資產相比,比特幣對未來貨幣狀況的預測價值更大。那是因為比特幣不受全球央行購買(如stonks 和政府/公司債券)的直接操縱。任何存在於中央銀行資產負債表上的金融資產都適合出於政治動機的價格目標。鑑於美聯儲仍在每月購買超過1000 億美元的債券,停止購買債券和可能加息對價格的負面影響只會在未來幾個月內顯現出來。

有人可能會爭辯說——而且很多人已經這樣認為——加密槓桿頭寸的激增導致了周末的暴跌。不可否認,這是一個促成因素,但你不能忽視比特幣如何預測全球法定流動性制度變化的前瞻性價值。全球零售和機構市場參與者都可以聚集在一個自由市場比特幣中,並表達他們對法定貨幣是否會變得更貴或更便宜的信念這一事實表明,比特幣提供了一個很好的信號,說明市場如何解釋比特幣的變化。美聯儲的言論及其前瞻性貨幣政策。

美聯儲的非秘密任務是通過支持標準普爾500 指數讓全球投資者感到富有。但他們只能在一定程度上做到這一點——通貨膨脹的政治要求必須採取一些措施。有些事情正在改變敘述,承認通脹不會迅速消散,而是會伴隨我們一段時間,並向市場發出信號,表明美聯儲認真考慮改變策略,以在中期控制通脹。希望民主黨在2022 年11 月失去國會和參議院席位之前還有一段時間。

如果美聯儲在12 月會議上跟進他們的言論,將縮減的步伐從每月150 億美元提高到300 億美元,那麼2022 年3 月的會議將突然成為可能加息的機會。雖然小幅加息似乎不會造成那麼大的損害,但當你從零利率開始時,債券價格會以對長期持有者非常不利的方式劇烈反應。這只是債券數學在零界限下的令人沮喪的性質。同樣,我無法理解為什麼有人會繼續持有實際收益率為負的政府債券。一定是因為大多數資產管理人都善於擁有必要的血統和對正統的尊重,這比保護投資者的資本更有利於成功。

對於stonks 來說,情況同樣糟糕。同樣,將0% 或非常低的貼現率插入到貼現現金流模型中的任何終值計算中,你的糟糕的非營利公司看起來應該由伯克希爾哈撒韋公司擁有。但是,即使費率的微小變化(以百分比變化為基礎)也會降低您的蒸汽器具公司的“公允價值”。

我們都認為meme stonk 人群不會數學,但他們對負實際利率的反應與任何受過訓練的市場專業人士一樣盡職盡責。他們買,買,然後再買一些。鑽石手,婊子們!

繼續加密,這是同樣的故事。寬鬆的貨幣條件促進了2020 年3 月之後生態系統各個方面的採用率已經驚人的增長。到2022 年3 月,技術不會發生顯著變化,但貨幣條件和市場的總體傾向任何風險資產——以免它們陷入快速貶值的法定貨幣——都會迅速惡化。

在政治上,美國不能繼續用免費的錢刺激經濟。高油價和空蕩蕩的貨架向選民提供了具體的證據,證明刺激支票和美聯儲的印鈔機變得非常糟糕……政策直接損害了他們的錢包。他們中的大多數人沒有足夠的stonks 來從流入市場的廉價資金中受益。他們的工資停滯不前,成本上升;一種有毒的混合物,會導致對投票箱的憤怒。所以美聯儲得到了一本新的讚美詩書,他們像瑪哈莉亞傑克遜一樣唱著靈歌。

在[POTUS]樓上的房間

坐在祂蒙福的腳前

每天在那裡懺悔我的罪

甜甜的祈求祂的憐憫

魷魚游戲

一方面是中國——為了緩解有意破壞其房地產市場的打擊——開始放鬆貨幣條件。另一邊是美國,由於2022 年的選舉政治,美國需要表現出對抗通脹的態度,這樣執政黨才有機會繼續掌權。

Chi-Merica 是世界經濟的杰納斯。雙方的經濟模式相互依賴。中國需要美國消費市場來銷售其出口產品。美國需要廉價的中國勞動力,以便其企業和統治階級能夠繼續賺取高於平均水平的回報,保持勞動力在收入中的份額較低,並保持其資產市場的繁榮。

美聯儲將繼續收緊貨幣條件,直到stonks 下跌(我認為美聯儲的賣出價比標準普爾500 指數的歷史高點低20%),或者美國國債市場的某些部分停止正常運作。在央行同時放鬆政策的同時,它允許美聯儲扭轉二戰以來貨幣供應量和財政赤字最大規模擴張的影響。

隨著我們進入年底和2022 年第一季度,我不知道我們如何以69,000 美元的價格購買比特幣或以5,000 美元的價格購買以太幣。不過,我可以想像,一個混亂的、橫盤整理的、無聊的市場,伴隨著小幅下行波動,然後是溫和的複蘇。因此,當我回到三種類型的加密貨幣投資者時,這就是我的感受。

1. 對於那些決定是否將更多法幣分配給加密貨幣的人來說,等待是值得的。我不認為錢會變得更自由或更容易。因此,在2022 年3 月或2022 年6 月美聯儲加息之後塵埃落定之前,應該保持觀望。如果美聯儲加息,隨後迅速恢復零利率政策和積極購買債券,請注意風險資產價格的暴漲。當美聯儲發出恢復照常營業的信號時,就該備份卡車了。

2.對於那些將保持宏觀加密貨幣敞口但必須在各種硬幣之間進行分配的人來說,表現出色的硬幣可能是元宇宙、Play-2-Earn 或NFT 相關的。這些主題的成功並不取決於全球貨幣狀況,而是取決於行動者行為的實際變化,他們的生活可以通過採用新的技術形式得到顯著改善。

3. 對於那些喜歡圍繞他們的加密貨幣和法定貨幣頭寸進行交易的人來說,我認為美元走強和長期債券在中期表現良好是錯誤的。同樣,在最好的情況下貨幣狀況將處於停滯狀態,在最壞的情況下將變得更加緊縮。

這是平局,但不要太自大,否則你可能會被火燒毀,被包裹在一個用大粉紅色蝴蝶結包裹的盒子裡。

展開全文打開碳鏈價值APP 查看更多精彩資訊