本文提出了嵌入式監管的理由,即通過閱讀市場賬本來自動監控代幣化市場合規的監管框架,從而減少公司主動收集、核實和傳遞數據的需要。

分佈式賬本技術在金融領域的推廣有助於提高金融監管的效率和質量。本文提出了嵌入式監管的理由,即通過閱讀市場賬本來自動監控代幣化市場合規的監管框架,從而減少公司主動收集、核實和傳遞數據的需要。在勾勒出此類方案後,本文探討了分佈式分類賬數據可能用於監管合規的條件,並討論了立法和操作要求,以促進低成本的監管和小公司和大公司的公平競爭環境。中國人民大學金融科技研究所對該報告的核心內容進行了編譯。

來源:國際清算銀行貨幣經濟部

編譯:陳夢圓

引言

如今,世界各國政府都在努力應對分佈式賬本技術(以下簡稱“DLT”)在金融領域的興起。他們面臨的挑戰是,如何有效地實施技術中立的監管,讓類似的風險受制於相同的監管。 DLT在金融領域的傳播提高了監管的質量和效率。但如何更好的促進低成本監管的實現是技術應用的核心目的。

本文基於此研究了“風險相同,監管相同”原則如何應用於基於DLT的市場金融監管。本文認為,與其試圖將加密資產納入現有法規(如早在DLT出現之前就制定的證券法),不如嘗試探索新技術如何能更好地監控金融市場的風險。因此提出了“嵌入式監管”概念,通過讀取交易市場分佈賬實現對監管目標合規情況的自動監控,一方面大幅減少了企業主動收集、驗證和交付數據的需要,另一方面使得交易能夠通過市場共識規則完成。

DLT使得資產支持代幣的去中心化交易以及基於這些代幣的去中心化金融工程通過自動執行(“智能”)合約成為可能。其最根本的新穎之處在於,它以基於經濟共識的分散數據結構建立了數據可信度,推動金融市場的發展。其次,嵌入式監管還可以緩解數據可用性、數據收集和驗證成本以及隱私之間的衝突。合規支出對金融機構的影響很大,對規模較小的公司影響更大。而嵌入式監管可以使用加密工具將機構的風險敞口報告給主管,無需透露底層的個別交易,從而維護公司及其客戶的機密性。

嵌入式監管的分佈原則

嵌入式監管的概念相比簡單的閱讀分佈式賬本要深入很多,其關鍵問題是數據並不一定是有效的,因為數據存儲在多個地方。在今天的合規過程中,數據的可信性得到了法律制度、相關部門和法律處罰威脅的保障。相比之下,在基於DLT的市場中,數據可信度是由經濟激勵機制來保證的。在這種情況下,監管者必須首先檢查市場經濟共識是否足夠強大,以保證分佈式賬本中所包含的數據質量。針對利用市場分佈式賬本進行金融監管的監管框架,本文提出了以下四個遵循原則:需要得到有效法律體系和金融機構支持;應用於實現經濟最終性的市場;監管者需要考慮市場對自動監管的反應;應促進低成本合規,為大小企業創造公平競爭的環境(如圖1)。

圖1 嵌入式監管原則

基於現有的監管體系和運作原理,嵌入式監管的四個原則表明該監管框架能夠對監管形成有效的補充和更新,降低當前的經濟合規成本,為各類型企業提供公平的競爭環境。

代入生態系統的嵌入式監管:前提

本節討論當前的合規流程及其成本,以及嵌入式監管如何改善基於DLT的市場的合規過程,從而允許資產支持代幣的去中心化交易,以及基於這些代幣的分散金融工程。

當今的合規過程涉及多層數據粒度上的整合,如在零售和批發業務中,銀行進行了數百萬筆個人交易。這些數據需要收集、匯總並交付給一系列內部利益相關者(內部風險控制、內部合規、管理層、交易台等)以及監管人員。這些數據不僅需要交付,還需要持續交付。因此合規過程中成本與數據差異之間的權衡成為關鍵。

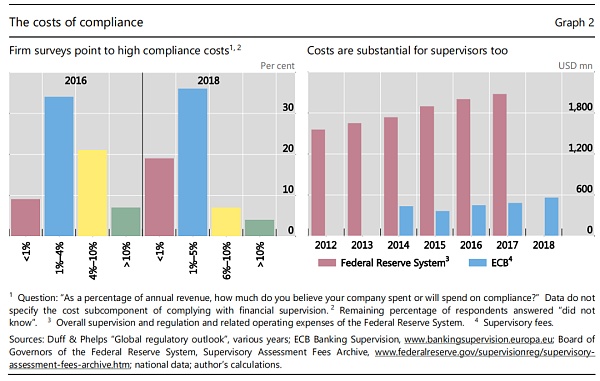

合規是資源密集型的,監管者面臨著獲取所需數據和將合規成本控制在合理範圍內之間的權衡。在成本方面,調查表明,合規成本通常佔金融機構所有運營成本的一定比例,儘管並非所有這一切都是由於遵守金融監管的行政成本造成的,監管者成本也很高。

圖2 合規成本

數據缺口是監管機構為了將合規成本控制在一定範圍內而付出的不可避免的代價。自金融危機以來,重要的空白已經逐漸被填補,但隨著金融業的發展,新的差距也在不斷湧現。

基於DLT的創新有可能改變金融市場,部分原因是它們提供了全新的透明度形式。一個主要應用是自動化資金流和安全登記簿更新,這可以降低管理成本,最重要的是降低結算風險。就這部分而言,可以在如下類型的市場中得到應用:

-

智能合約可以取代中央證券存管機構(CSDs)。後者是持有證券的專業金融機構,因此CSDs通過取消實物證書的轉讓和支持交易自動化,使電子交易成為可能。

-

期權和期貨結算所也可以實現自動化。這些金融組織負責清算支付和金融產品(證券和衍生品),從而降低金融產品未支付或未交付的風險。在這些情況下,基於DLT的清算系統將在其分類賬上同時包含現金(用於結算)和金融產品,或者通過將現金與證券區塊鏈連接起來的智能合約進行操作。由於智能合同可以對交易雙方施加條件(僅限現金與交付物),結算風險將被消除。

-

在更遙遠的未來,證券和衍生品交易所或場外交易市場也可能成為自動化的候選市場,尤其是流動性較低的場外交易市場。在這些市場中,潛在的賣家對披露自己的交易意圖持謹慎態度,以避免推高價格。與標準的開放式訂單簿不同,他們更喜歡通過經銷商/經紀人網絡進行交易,而這些經銷商/經紀人反過來可以依賴受信任的聯繫人來執行對價格影響較小的交易。這種市場的基於DLT的版本可以通過參與者輸入市場的需求和供給曲線自動執行價格發現過程。

以上這些例子表明DLT的主要優勢是交易過程的自動化,能夠降低交易成本和結算失敗的風險。

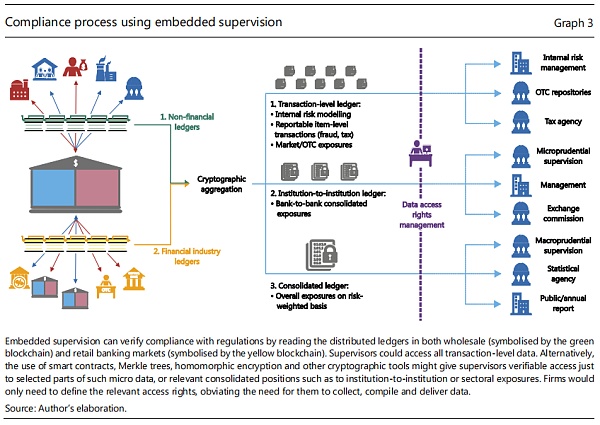

如果這種基於DLT的市場得以發展,將為金融監管機構和其他利益相關者提供新的數據傳輸方式。關鍵在於,基於DLT的市場已經包含了所有相關信息,監管者可以隨時獲取這些信息。但顯然,由於金融公司不想披露他們的交易,分類賬通常會加密。合規流程基本上包括確定哪些內部和外部機構可以訪問基礎數據的哪一部分,以及在何種聚合級別(如圖3)。

圖3 使用嵌入式監管的合規流程

通過該流程,嵌入式監管可以監控巴塞爾III資本標準的遵守情況。但是值得注意的是嵌入式監管並不意味著數據需要公開訪問,也不意味著任何主管都可以訪問所有項目級別的數據。監管者只能訪問相關數據,取決於他們是否需要事務級信息或更聚合的視圖。通過這種方式,嵌入式監管有助於維護公司及其客戶的機密性,因為加密工具可用於限制對基礎數據或相關集合的選定部分的訪問。例如,可以披露有關綜合金融風險暴露的信息,但不披露基本的微觀數據。

同時,嵌入式監管不會免除金融中介機構的董事會和高級管理層遵守監管規定的責任。而且,雖然DLT可以證明資產支持的代幣所有權從一個實體轉移到另一個實體,但基礎資產和數字代幣之間的聯繫必須以法律制度為基礎。立法者和監管者面臨的挑戰是,在新的監管框架下如何利用技術契機建立在缺少中心監管的環境下,以建立基於市場共識完成經濟活動的穩定和有競爭力的金融市場。

實現經濟終局性市場的嵌入式監管

傳統的以製度為基礎的交易受到法律體系的保護,它是法律的最終產物,不可被撤銷。而嵌入式監管用一個計劃取代這種基於法律和製度的信託,通過該計劃,分佈式市場能夠應用經濟激勵機制,就分類賬更新(即交易)達成一致(共識)。如果可以證明這種共識是不可逆轉的,那麼監管者就會認為這種共識是有效的。

為此,本文通過模擬一個以經濟共識為基礎,用基於區塊鏈的數據可信度取代法律數據驗證的“去中心化”市場,研究了分佈式市場在什麼條件下發揮作用,並推導出監管機構可以信任分類賬數據的條件。通過模型模擬,本文認為,嵌入式監管不是免費的午餐,監管機構的行為本身可能會破壞市場共識。因此如果市場參與者知道數據被用來確定他們是否遵守監管規定,就會產生欺騙監管機構和撤銷區塊鏈的動機。

操作層面

嵌入式監管的首要目標應該是降低合規的固定成本,從而為不同規模機構提供一個公平的競爭環境。同時,為有效指導市場標準、確保可競爭性,還可能需要對真正“去中心化”的決策,風險承擔和系統治理的含義進行合理界定。第二個目標是通過便利獲取可靠的官方信息來降低經營業務的邊際成本。第三個目標涉及爭議的處理。如果智能合約存在安全漏洞、智能合同中引用的信息被證明是虛假的,監管框架或標準可能會決定仲裁過程。歸根結底,世界往往過於復雜,無法用代碼表達,而分散自動化的附加價值必須被視為簡化合同的標準執行,但更複雜的案件可能需要通過法律程序來處理。

結論

本文認為,監管者可以利用DLT來有效地監管金融市場。但前提是對區塊鏈金融的監管不應背離長期確立的特定經濟活動監管方面的原則。相反,立法者和監管者可能會考慮調查一下他們對技術的使用將如何隨著金融業的發展而演變。

嵌入式監管的核心原則是依賴“去中心化”市場的信任創建機制進行監管。在基於DLT的市場中,數據可信度通過經濟激勵機制保證,監管者需要檢查市場的經濟共識是否足夠強大,以保證分佈式賬本中包含的數據的質量。這些考慮突顯出立法者、監管者,以及全球標準制定機構面臨的主要法律問題,即如何在當今的法律體系中嵌入經濟確定性的概念,以及如何在資產負債表中處理這類資產。

無論對於立法者還是監管者而言,主要的立法挑戰是在管理金融市場基礎設施的立法中規定去中心化的經濟最終性的概念,即允許所有權在沒有中央登記處參與的情況下轉讓。只有當金融市場監管基礎設施的最終性原則得到修改,DLT才能在受監管的金融領域獲得應用空間。與此同時,立法者和監管者還需要開發輔助框架來管理分佈式市場及其基礎設施,明確規定在發生非法活動時,去中心化市場的責任分配,建立穩定和有競爭力的市場。

展開全文打開碳鏈價值APP 查看更多精彩資訊