2022 年的今天,DeFi 市場的熱度依舊不減,那麼什麼是DeFi 呢?本文就簡單闡述一下什麼是DeFi 以及DeFi 中非常火熱的借貸。前言

DeFi 從2019 年便開始展露頭角,隨著區塊鏈技術的不斷成熟與DeFi 市場的持續性增長,根據DeFi Pulse 數據顯示,於2021 年11 月9 日,整個DeFi 市場的資產總鎖定價值達到了1100 億美金的高峰。

在2022 年的今天,DeFi 市場的熱度也是依舊不減,資產總鎖定價值也高達760 億美元,越來越多的投資者踴躍的加入到DeFi 之中來,那麼什麼是DeFi 呢?本文就簡單闡述一下什麼是DeFi 以及DeFi 中非常火熱的借貸。

什麼是DeFi?

DeFi 是Decentralized Finance 的英文縮寫,即去中心化金融;是公共區塊鏈(主要是以太坊)上點對點金融服務的總稱。其具有無需許可、無託管、去中心化治理、隱私身份等特性。

簡而言之,對於傳統金融(CeFi)來說,你在現實生活中的資產是被存儲在中心化數據庫上的、由第三方進行保管、對於你資產的支配是需要第三方批准的、在使用服務時是實名制的;

而在DeFi 中,你的錢就是你的錢,你對自己的資產有絕對的支配權限,數據是保存在開源系統中,建立在區塊鏈上的,任何人都能進行操作,使用資產時只需進行私鑰核對、無需第三方的許可、而且資產不由任何第三方進行保管、用戶不使用真實身份。

用戶通常通過運行在區塊鏈上的去中心化應用(Dapp)與DeFi進行交互;DeFi服務應用非常廣泛,主要包括:資產代幣化、去中心化交易所(DEX)、借貸、鏈上資產管理、鏈上金融衍生品、基礎設施服務-預言機等等。

正因為如此豐富的金融服務才促進了DeFi的飛速發展,其中藉貸服務的應用更是受到大眾追捧。根據DeFi Pulse數據顯示,2021 年11 月26 日,DeFi借貸市場資產總鎖定價值超過了510億美元,可見DeFi 借貸服務差不多佔據了整個DeFi市場的一半之多。時至今日,收錄的借貸產品有29 款之多,DeFi 借貸市場所佔價值也幾乎是DeFi 市場的一半。

借貸

借貸在鏈上DeFi 市場中與現實生活中都是非常受歡迎的一種金融服務,大多數人在生活中都會接觸到借貸,例如:學生貸款、車貸、房貸。傳統藉貸中,我們向金融機構借貸需要保持較高的誠信度-即徵信,金融機構根據徵信評判用戶能否進行借貸,以及能夠借貸數額等等或者是使用一些非流動性資產進行抵押貸款。而在DeFi中,則依靠超額抵押借貸,不依賴誠信度,通過DeFi借貸協議如:Aave、Compound 等,將超過所需借款額度的抵押物如:ETH、USDT 等流動性強的鏈上代幣抵押到智能合約中,獲取借款。

這時,我們會想到,為什麼我們要用更多的錢來抵押而藉更少的錢呢?以Compound 為例,用戶將代幣質押進協議中時有兩種選擇:一是將代幣存入之智能合約從中收取利息類似於把錢存到銀行定期拿利息;二是進行超額抵押,借出代幣–借出代幣的額度取決於抵押物對應的抵押倍率,在Compound 上ETH 的抵押倍率為75%,等於100 美元的ETH 能夠借出75 美元的其他代幣,在這期間會產生借幣利息,而藉幣利息就用來支付存幣者的存幣利息。

借幣者藉出代幣後,會獲得平台發行的Compound 治理代幣,治理代幣可以用來對Compound 治理提案進行投票,如:調整抵押倍率、調整利率模型、調整治理代幣分配等,治理代幣也可以在市場進行售賣。借幣者藉出代幣還能夠二次進行抵押,把借出來得錢再抵押進智能合約中,如此循環,我們稱之為“循環貸”。

而在DeFi借貸中不僅僅能夠使用超額抵押的方式進行借貸,還可以使用“閃電貸”;Aave通過對智能合約的深入研究創造了閃電貸這一新型借貸產品,閃電貸能夠使用戶無需任何資產抵押,快速獲取貸款,利用區塊鏈的獨有特性,用戶需要在一個區塊內完成借款和還款並支付手續費,貸款失敗則交易就會撤銷,這對用戶來說沒有任何影響。

但該功能對於使用者來說有一定的技術門檻,需要掌握一定的編程能力,因此閃電貸成為DeFi 中黑客攻擊的常用手段,因其快速貸款,無需抵押的特性,黑客能夠瞬間使用貸款操縱一些DeFi 服務,如時有發生的預言機操縱事件,黑客利用大額資金操縱預言機價格,隨後實現套利。

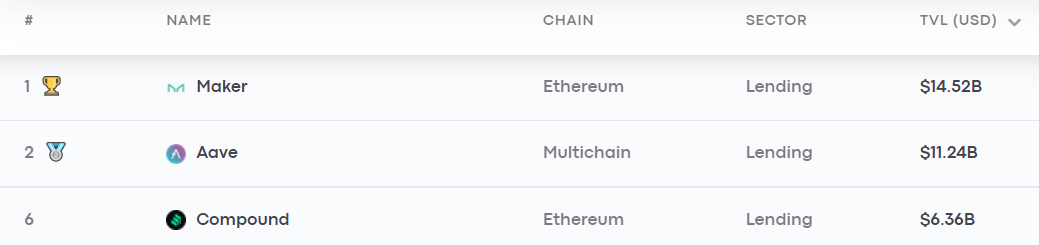

目前,DeFi 借貸市場的三大龍頭分別為Maker Dao、Aave、Compound;市場上的其他產品也大多是根據這些產品修改而來。從數據來看, 借貸產品Maker Dao 和Aave 的鎖定價值就佔據了整個DeFi 領域中的前兩位。

借貸

借貸在鏈上DeFi 市場中與現實生活中都是非常受歡迎的一種金融服務,大多數人在生活中都會接觸到借貸,例如:學生貸款、車貸、房貸。傳統藉貸中,我們向金融機構借貸需要保持較高的誠信度-即徵信,金融機構根據徵信評判用戶能否進行借貸,以及能夠借貸數額等等或者是使用一些非流動性資產進行抵押貸款。而在DeFi中,則依靠超額抵押借貸,不依賴誠信度,通過DeFi借貸協議如:Aave、Compound 等,將超過所需借款額度的抵押物如:ETH、USDT 等流動性強的鏈上代幣抵押到智能合約中,獲取借款。

這時,我們會想到,為什麼我們要用更多的錢來抵押而藉更少的錢呢?以Compound 為例,用戶將代幣質押進協議中時有兩種選擇:一是將代幣存入之智能合約從中收取利息類似於把錢存到銀行定期拿利息;二是進行超額抵押,借出代幣–借出代幣的額度取決於抵押物對應的抵押倍率,在Compound 上ETH 的抵押倍率為75%,等於100 美元的ETH 能夠借出75 美元的其他代幣,在這期間會產生借幣利息,而藉幣利息就用來支付存幣者的存幣利息。

借幣者藉出代幣後,會獲得平台發行的Compound 治理代幣,治理代幣可以用來對Compound 治理提案進行投票,如:調整抵押倍率、調整利率模型、調整治理代幣分配等,治理代幣也可以在市場進行售賣。借幣者藉出代幣還能夠二次進行抵押,把借出來得錢再抵押進智能合約中,如此循環,我們稱之為“循環貸”。

而在DeFi借貸中不僅僅能夠使用超額抵押的方式進行借貸,還可以使用“閃電貸”;Aave通過對智能合約的深入研究創造了閃電貸這一新型借貸產品,閃電貸能夠使用戶無需任何資產抵押,快速獲取貸款,利用區塊鏈的獨有特性,用戶需要在一個區塊內完成借款和還款並支付手續費,貸款失敗則交易就會撤銷,這對用戶來說沒有任何影響。

但該功能對於使用者來說有一定的技術門檻,需要掌握一定的編程能力,因此閃電貸成為DeFi 中黑客攻擊的常用手段,因其快速貸款,無需抵押的特性,黑客能夠瞬間使用貸款操縱一些DeFi 服務,如時有發生的預言機操縱事件,黑客利用大額資金操縱預言機價格,隨後實現套利。

目前,DeFi 借貸市場的三大龍頭分別為Maker Dao、Aave、Compound;市場上的其他產品也大多是根據這些產品修改而來。從數據來看, 借貸產品Maker Dao 和Aave 的鎖定價值就佔據了整個DeFi 領域中的前兩位。

preview清算機制

preview清算機制

在DeFi 借貸中,超額抵押的方式對用戶來說存在一定的清算風險。用戶借款時的可藉額度由抵押物價值以及抵押率決定,即:可藉額度=抵押物價值x抵押率;當用戶借出資產價值>抵押資產價值x抵押率時,將會觸發清算機制,抵押物會被清算人強制清算,清算人會替被清算者償還貸款,並獲得抵押物,同時獲得一定的清算收益。

一般清算機制會由以下幾種情況觸發:

1、用戶抵押的代幣貶值:當用戶抵押資產價值下跌,可藉額度降低,借出資產價值超過可藉額度導致清算;

2、用戶借出資產升值:當用戶借出資產價值上漲,抵押物價值不足,借出資產價值超過可藉額度導致清算;

3、用戶長期不歸還貸款:當用戶借出資產後,會產生對應的貸款利息,用戶長期不歸還貸款,借出資產價值+貸款利息>可藉額度同樣會導致清算。

所以在用戶進行超額抵押借貸的時候,是不建議直接將可藉額度全部借出的,一旦抵押物的價值或者藉出資產價值產生波動則會立即被清算,得不償失。

總結

本文就DeFi 與借貸進行了簡單的闡述,講述了DeFi 與傳統金融的區別,區分了鏈上金融借貸與現實生活中藉貸的方式,最後介紹了超額抵押存在的清算風險。總的來說DeFi 的出現顛覆了我們處於傳統金融世界的認知,這種高度自由的金融理念將會改變我們的未來,隨著區塊鏈技術的不斷成熟,以及金融體系的不斷完善,DeFi 的發展也不會停。

展開全文打開碳鏈價值APP 查看更多精彩資訊