為了方便我自己學習和參考有關代幣經濟學的知識和內容,我努力收集了來自各方的信息、並促成了這篇文章,它涵蓋了各種關於代幣經濟學的例子,方便大家對代幣有更好的理解。這篇文章是為了那些希望設計代幣和流動性池的Web3 鐵子們準備的。

“代幣經濟學“在最近已經成為一個非常時髦的短語,它用來解釋控制加密貨幣資產的邏輯和激勵機制。它包括資產運作的所有方面,以及可能對其長期價值產生影響的任何心理或行為因素。

這篇文章是一份關於了解代幣的知識清單。鐵子們,那就讓我們先從基本的術語開始,了解代幣的供應和需求到底意味著什麼吧。

供應

當可用的代幣減少時,代幣的價值就會上升,這被稱為通貨緊縮。而通貨膨脹是指隨著生產出來的代幣越來越多,代幣的價值就會損失。

在這篇文章中我們僅僅考慮代幣的供應量,以及它將如何隨著時間的推移而演變,而不是它將給持有人帶來的效用或利潤。

我們需要思考的問題包括:

-

現在這種代幣有多少在流通?

-

將來會有多少?

-

新發行代幣的速度是多少?

當談到代幣的供應時,分配是你最不想考慮的事情。少數投資者是否擁有大量即將被釋放的代幣?該協議是否真的將其大部分代幣分配給了社區?代幣的分配看起來有多公平?如果一群投資者擁有代幣25% 的供應量,而代幣將在一個月內釋放,你可能會猶豫不決。

需求

投資回報率(ROI):投資回報率不是由你相信代幣價格會上漲多少決定的。它是指僅僅通過持有,通過質押、重配和其他方法,這些代幣就能為你賺取多少收入或現金流。考慮某個代幣的投資回報率是至關重要的,因為如果一個代幣沒有任何內在價值或現金流,那麼我們就很難證明擁有它是否合理。

博弈論:正如博弈論所建議的那樣,考慮在代幣經濟學設計中哪些額外的成分可能有助於提高代幣需求。另一方面,鎖倉是良好的代幣經濟學博弈論的一個流行變體。該協議激勵你在合約中鎖定你的代幣,通常是通過更高的激勵,Curve 是這方面的一個很好的例子。

Meme:假設其他人想要這個代幣,並且將來會持續需要這個代幣,那麼meme 可能是人們可能想要這個代幣的另一個原因。代幣項目的Discord 中的氣氛如何?他們的推特活動是怎樣的?個人是否認為這個代幣或協議是他們人格的一部分?該社區的成員參與了多久?

評估Convex Finance(CVX)

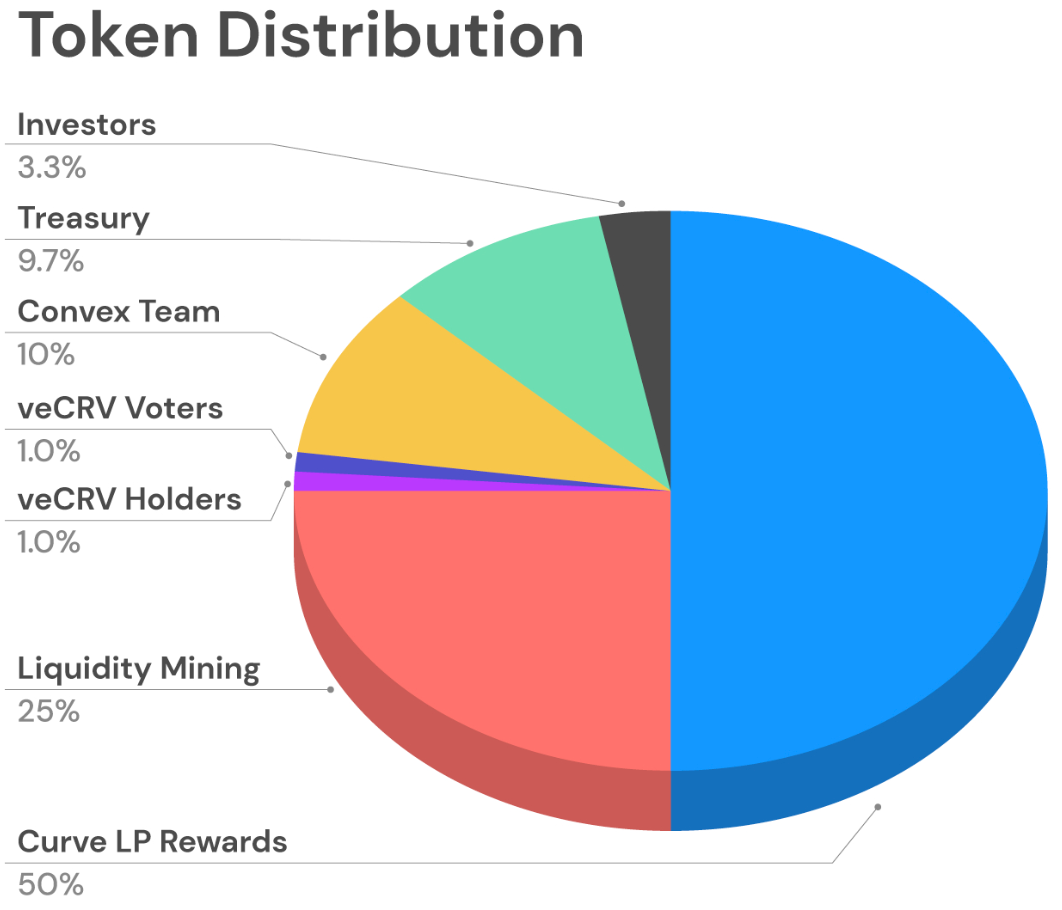

Convex 設定的代幣最大供應量為1 億枚,將根據CRV 的充值請情況,CVX 的代幣以遞減的速度逐步釋放。根據Coingecko 的說法,目前1 億枚代幣中已經產生了7850 萬枚,這意味著目前的代幣供應量還將增加33%。

大部分的代幣將被分配給Convex 的用戶。因此,這是一個非常公平的代幣分配,只剩下一小部分給團隊和投資者。考慮一下如果亞馬遜把75% 的商品交給亞馬遜的客戶會發生什麼。

Curve 代幣分配

為了評估對代幣的需求,考慮一下為什麼你會持有CVX 代幣。

如果你持有CVX 代幣,你就能賺取Convex Finance 的一份收入。這不是很多錢,但它現在的年化收益在4% 左右。然而,這還不是全部,你還可以將你的CVX 代幣一次鎖定長達16 週,從各種旨在獎勵Convex 質押用戶的協議中獲得獎金激勵。

這裡的年利率仍然只有5%,但這還不包括你可能從其他平台獲得的任何獎勵。此外,你可以使用Votium 服務,將你的Convex 委託給其他投票者,以換取“賄賂”。

因此,Convex 有一個固定的供應量,它主要分配給社區。大部分的代幣已經分發出去了,代幣的供應不會有太大的進一步膨脹。持有CVX 通過協議費和其他代幣持有者的福利得到了很大的回報,所以如果代幣的價格下跌,用戶出售的動機就會減少。在我看來,這是好的代幣經濟學模式之一。

貨幣政策

加密貨幣像美元等法定貨幣一樣是有貨幣規則的,它管理著代幣的具體特徵,如供應、通貨膨脹等。這可以作為提高、降低或保持價格穩定的一種技術。代幣的供應時間表可能是固定的或靈活的。

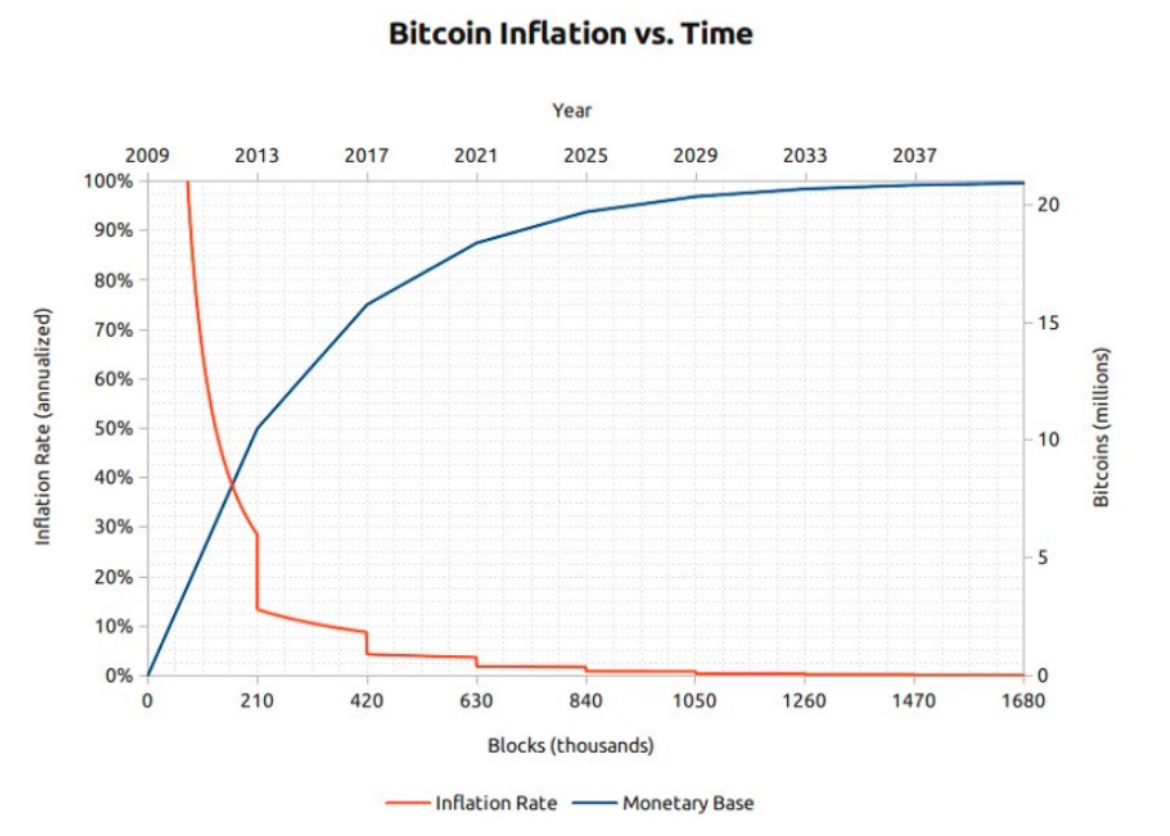

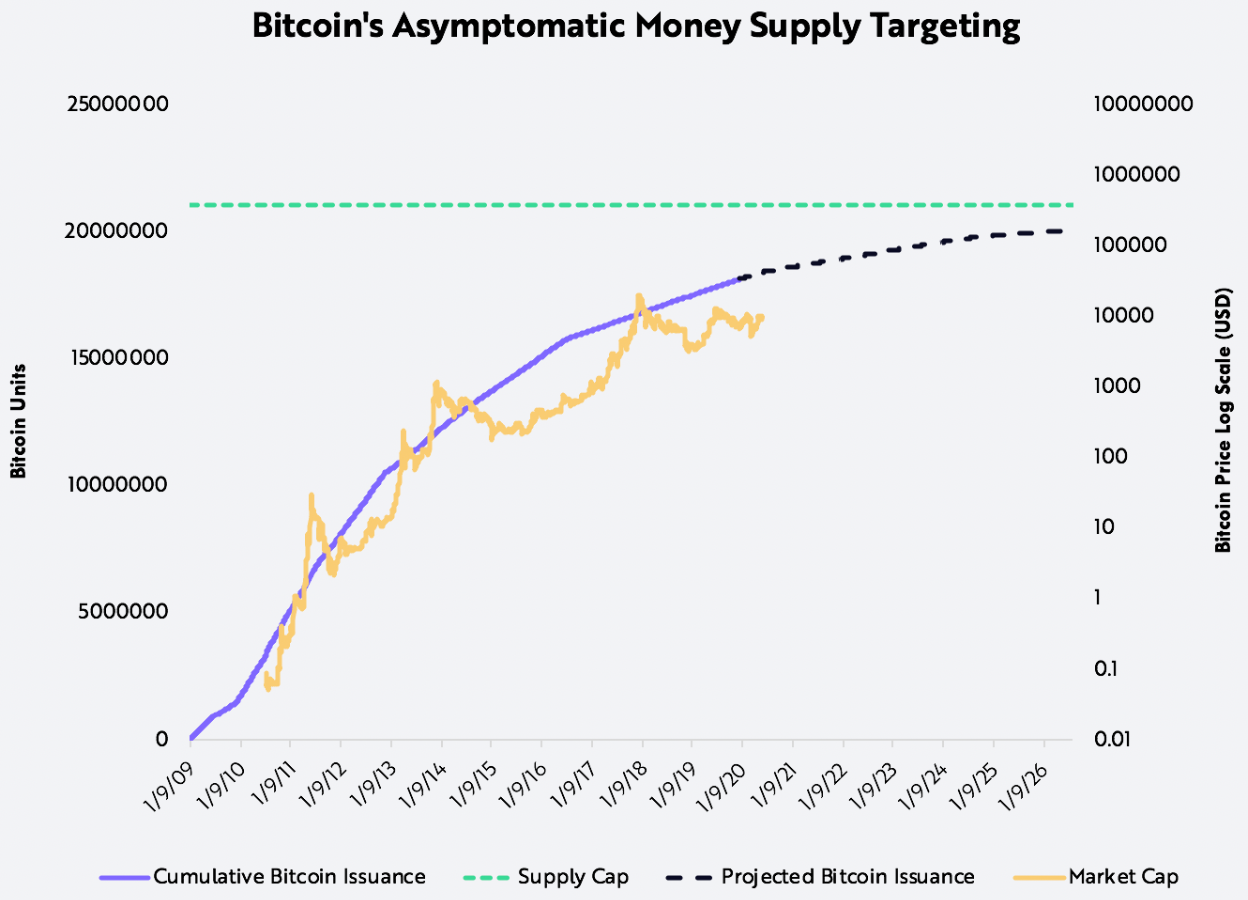

比特幣是一個具有預定供應的加密貨幣的例子。目前,每個新區塊有6.25 個新的比特幣被挖出來,這種情況將持續到所有比特幣都被挖出來,區塊獎勵將每四年減半。

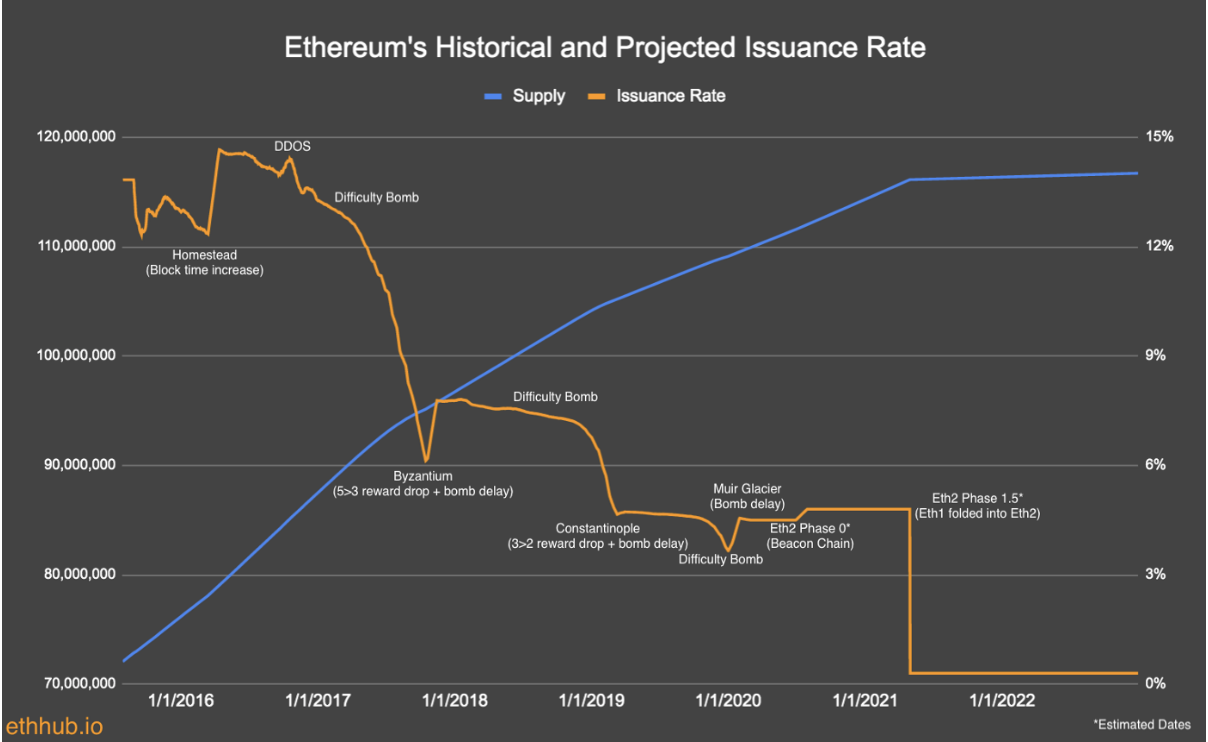

以太坊是一個具有可變貨幣政策的代幣例子,這意味著它的或政策可以在任何時候被修改。以太坊的區塊獎勵開始時是每個區塊5 個ETH,此後經歷了兩次修改。這使得區塊獎勵減少到2 個ETH,創造了一個類似於比特幣的供應時間表,其中區塊獎勵隨著時間的推移而下降,有效地降低了通貨膨脹率——見下圖。

比特幣的通脹率與時間的關係

以太坊的發行率

代幣發行

當涉及到發行代幣時,一個團隊通常有兩個選擇:公平發行或預挖。公平發行是指每個人都有獲得代幣的平等機會。預挖是指代幣的供應部分或全部被創造出來的代幣發行。在向公眾出售之前,它首先被分配到創始人、私人投資者、開發庫和其他有機會的人的組合中。

比特幣是一個公平發行的例子,因為每個想獲得比特幣的人都必須遵循同樣的步驟。為了獲得比特幣,每個人都必須進行挖礦。

例如,當建立一個代幣和圍繞它的生態系統時需要支付成本,如勞動力和其他開發開銷。我們有理由認為,開發團隊需要資金來資助未來的發展。

代幣分配

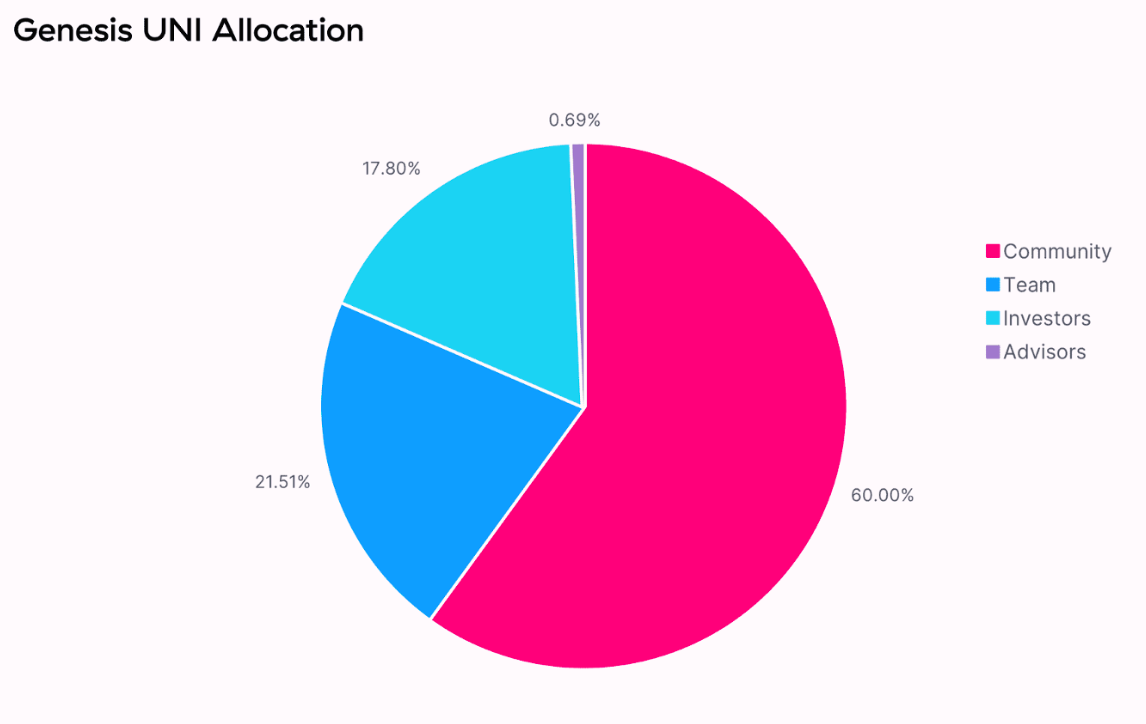

以UNI 的代幣分配為例

在四年的歸屬期中,60% 的UNI 分配給公眾,40% 分配給團隊和私募投資者。在2020 年9 月推出UNI 時,15% 的UNI 供應量可立即供任何使用平台、交易或提供流動性的人認領。流動性提供者獲得49000 個UNI(或總UNI 的4.9%),獎勵偏向於那些在流動性低的時候早期參與平台的人。總共10% 的UNI 被平均分配給所有251500 個歷史用戶地址,他們可以索取400 個UNI 的空投。

治理財政部持有43% 的UNI,這些UNI 將隨著時間的推移通過贈款、社區倡議、流動性挖礦和其他項目釋放到社區。四年後,每年2% 的UNI 將被用來維持平台的參與和貢獻。從本質上講,他們將把資金分配給鼓勵用戶增長的活動。這對實施它的平台來說是非常有利的,因為如果做得好,它可以帶來長期增長,這對代幣經濟學至關重要。

UNI 的分配

分析代幣的框架

我們在分析任何新的代幣時都應該問這些問題。

存在的理由

-

為什麼這個協議需要一個代幣?

-

它作為一個信息源是否有用?

-

對持有者有回報嗎?

-

它是為挖礦和拋售套現而設的嗎?

-

為內部人提供退出流動性?

-

代幣在生態系統中扮演什麼角色?

持有的理由

-

為什麼有人要持有這個代幣?

-

誰是目標買家?

-

他們會購買和持有更多的代幣嗎?還是純粹依靠炒作和敘述?

-

如果通貨膨脹,就像大多數代幣一樣,是否有很好的理由讓投資人和流動性提供者持有獎勵?

供應動態

-

代幣的供應時間表是什麼,它對拋壓來說意味著什麼?

-

是什麼創造和消除了供應?

-

誰擁有大部分代幣?

-

他們什麼時候可能出售?

-

什麼時候他們* 必須* 出售(例如,風險資金基金解鎖)?

價值累加機制

-

當協議受益時,代幣是如何受益的?

-

協議內的各種互動如何影響代幣的價格(購買/出售/鑄造/銷毀)?

讓我們考慮幾個例子

Perp Protocol V1:Perp V1 是一個衍生品交易所。人們在他們的平台上進行交易,一半的交易費進入一個池子,然後支付給投機者。協議價值獲取和代幣價值獲取。

Luna: Terra 區塊鏈的原生代幣是LUNA。銷毀1 個LUNA 會產生UST,一種穩定幣。當用戶對UST 有更高的需求時,更多的LUNA 被燃燒,減少供應並提高價格。

CVX:CVX 是代幣經濟學的一個很好的例子,因為它採用了博弈論、提供Curve 管理和收入分享,同時還建立在一個具有強大經濟護城河的協議之上(Curve 是同類穩定幣中最好的去中心化交易所)。當CVX 達到1 億個幣的最大供應量時,每個CVX 將代表更多的CRV,這意味著更多的激勵,因此,協議與投資者分享更多的收入。

投資者的觀點

獲得投資者對一個代幣的觀點總是好的,因為這有助於穩定代幣的價值。

市值和FDV(完全稀釋市值)

一個加密資產的市值是通過將其價格乘以流通中的代幣數量來計算的。另一個估值指標是FDV,它代表了“完全稀釋價值”。 FDV 是價格乘以曾經創造的(該資產的)代幣總數。市值要么小於要么等於FDV。

市值= 衡量需求,FDV = 衡量供應。 FDV 與市值成1:1 的比例增長

場景

我們可以考慮一個場景,一個項目在1 月份舉行了一輪籌資活動,以5000 萬美元的估值為私人投資者籌集250 萬美元的資金。私募投資者可以以每個0.01 美元購買代幣,但他們的代幣將被凍結一年。在3 月份的時候該代幣的市值為500 萬美元。

然而,空投只佔整體供應量的1%。代幣的市值是500 萬美元,FDV 是500 萬美元乘以100,等於5 億美元(因為500 萬美元的市值等於總數的1%)。現在一個代幣的價格是0.10 美元,種子投資者已經獲得了十倍的利潤。

我們可以想像一下,如果FAANG 宣布合併該項目,或者Youtuber 撿到了這個消息,那麼該代幣就會有更多的炒作。願意分配給這個代幣的公共資金數額從500 萬美元增加到了1 億美元,增加了20 倍。因為團隊和種子輪代幣的持有時間為一年,所以沒有新代幣被解鎖。市場資本化已經上升到1 億美元。代幣的成本是2 美元,FDV 現在是100 億美元,種子投資者已經獲得了200 倍的利潤。

擁有鎖定代幣的種子投資者願意以多至50 億美元的價格出售,使他們獲得100 倍的回報。這意味著,即使他們的代幣以比現在定價低75% 的價格發行,他們也會成為快樂的賣家。

代幣解鎖

另一方面,鎖定的代幣可以有自己的活躍市場。專業和成熟的投資者在信任和法律執行的保證下交易鎖定的代幣。基本上,他們是以低於市場價格的價格收購或出售鎖定代幣的,並與對手方簽訂合同協議,在代幣解鎖時發送代幣。在這種場外交易的銷售過程中,這些鎖定代幣的鎖定期有時會延長(特別是如果團隊是賣方)。

這類似於Solana 的情況,在2020 年12 月解鎖之前,SOL 的SAFT 以66-80% 的折扣出售。如果沒有場外交易市場,也沒有對被鎖定的硬幣的需求,被鎖定的投資者唯一的選擇就是在解鎖時把它們拋到自動做市場或幣安上,這在種子投資者中可能是一種傻子行為。

解鎖後代幣會看漲嗎?

要評估“這個項目有多好?”活躍用戶、TVL(總鎖倉量)和產品市場契合度都是很好的代用指標。如果一個加密貨幣吸引了機構的興趣,很可能基金已經試圖購買任何存在的鎖定代幣。長期投資者也有更複雜的估值模型,所以考慮他們更像“聰明的錢”。

代幣解鎖計劃

比特幣目前的市值為9700 億美元,完全稀釋後的估值大約為1.07 萬億美元。然而,作為不斷減少的區塊獎勵的一部分,這額外的1000 億美元將在接下來的100 年內被解鎖。

隨著時間的推移,比特幣的解鎖時間表

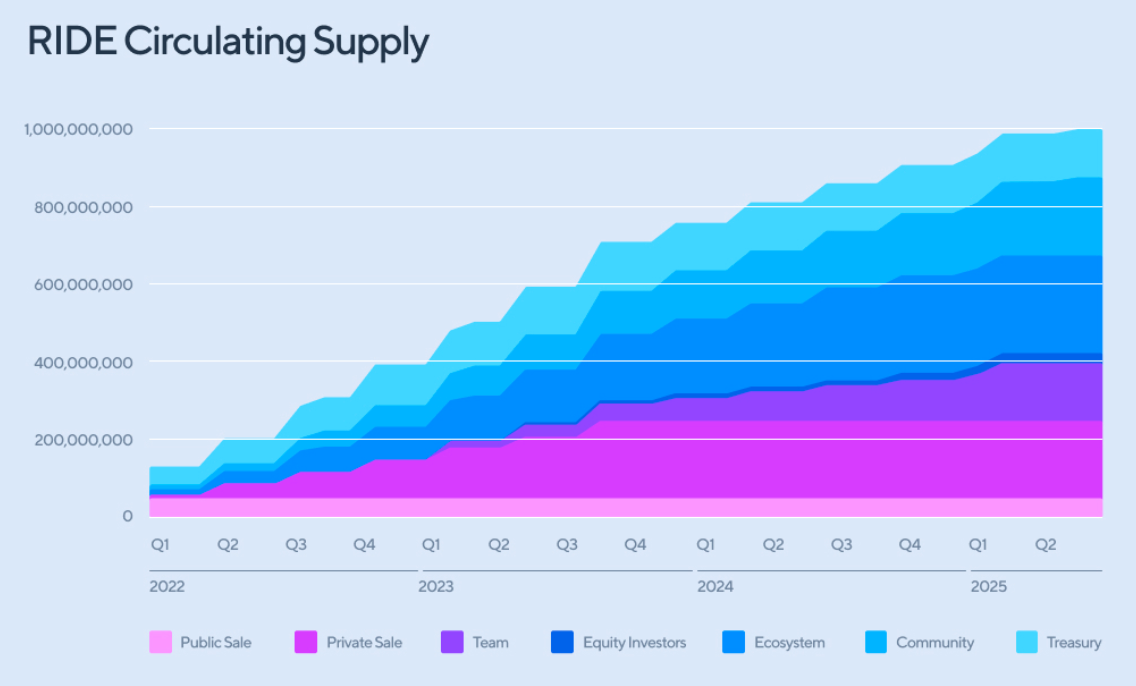

通過私募籌款產生資金並將代幣分配給投資者並鎖定歸屬的項目可能有一個不同的供應時間表,如下所示。在這種情況下,代幣的供應開始於0 以上(可能是通過公開拍賣或空投),而內部代幣每年都會被大量解鎖。在加密貨幣中看到的最典型的團隊或投資者代幣的歸屬時間表是X 年鎖定,Y 年線性解鎖的格式,其中0.5,1。

隨著時間的推移,RIDE 的解鎖時間表

代幣流動性背後的科學

流動性池是鎖定在智能合約中的加密代幣的集合。流動性池有助於在去中心化的交易所進行資產間的交易,並保證流動性。

激勵原生代幣流動性的方法

Pool 2(二池)是一個項目的原生代幣的去中心化流動性池,它們存在於去中心化交易所(DEX),並通過獎勵流動性提供者(LP)與他們提供流動性的原生代幣來進行人為引導。

二池的年化收益率可以作為主要的營銷工具,吸引人們對項目協議的關注。二池是糟糕的營銷工具,因為它們吸引的流動性只是為了挖礦激勵而存在。幾乎每一個歷史上的二池在激勵措施結束後30 天內都有50% 以上的流動資金減少。

這是一個微妙的平衡,因為流動性提供者實際上是在對大的價格變動進行判斷,只有當他們相信代幣將在一定範圍內交易時,才會被鼓勵做流動性提供者。如果他們預測代幣價格很快就會上漲,那麼停止提供流動性並保留代幣就會更有利可圖。另一方面,如果他們預計代幣價格會下降,他們會急於出售。如果一個代幣是較新的,價格發現可能在任何一個方向都是戲劇性的,這就突出了無常損失的概念。二池的主要問題是確定適當的成本和支付適當數量的流動性。

如果一個項目決定二池是最適合他們的方式,那麼我在這裡有三個建議:

-

為了允許重新配置和經驗測試,運行較短的項目(30-90 天)(可以研究的有趣案例包括PancakeSwap,1 inch 和CREAM)

-

實驗一些策略,如較低的年利率(<100%),歸屬的區塊獎勵和不可轉讓的代幣,以確保與長期參與者保持一致。 (除了Aave 的二池,Ribbon Finance 為他們的早期流動性池實驗了提現費、不可轉讓的代幣和有上限的總鎖倉量)

-

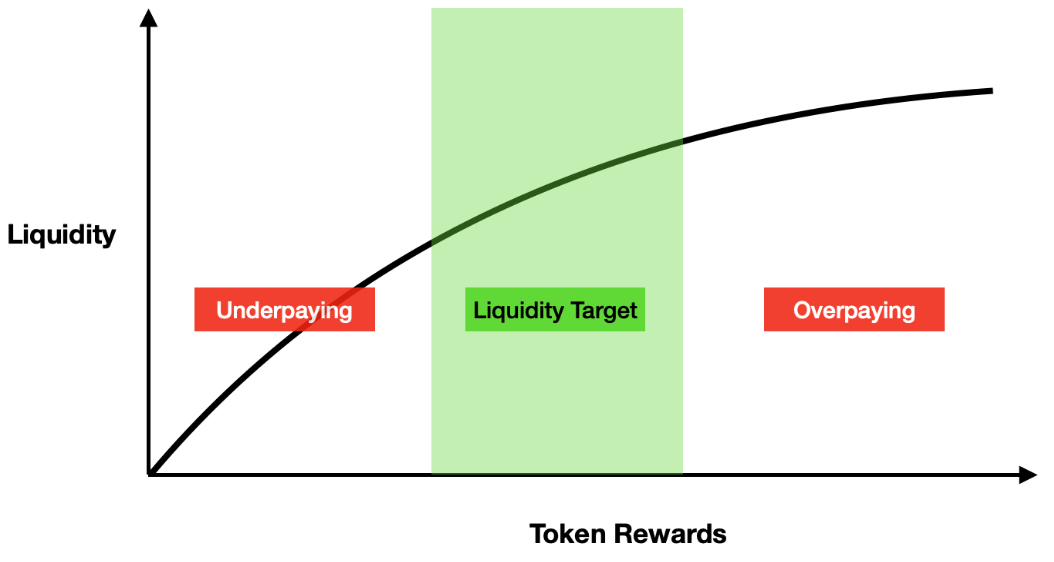

為了避免為流動性支付過高的費用,設定一個流動性上限目標

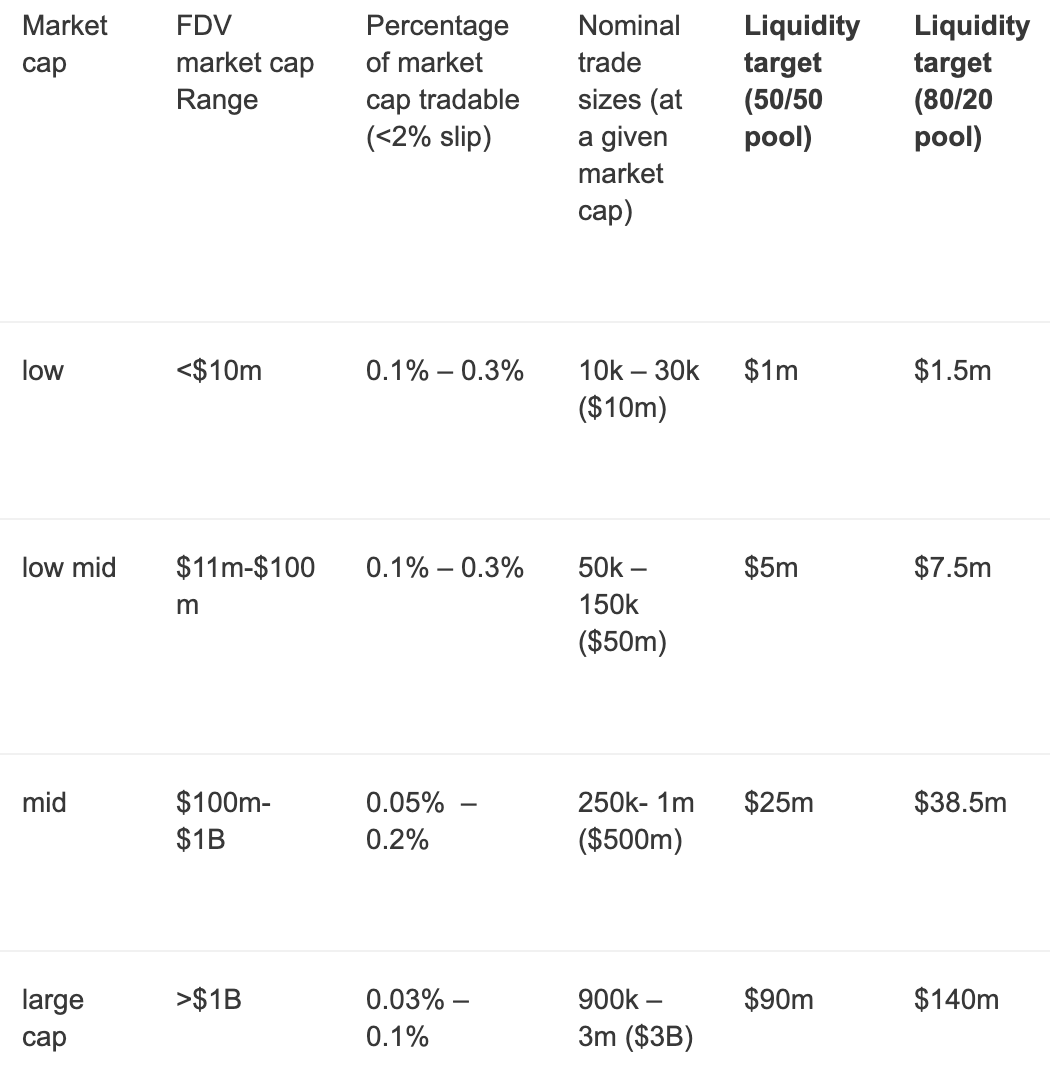

尋找流動性上限目標就像確定較大投資者的最小允許交易規模,並確保資金池在2% 的滑點範圍內有足夠的流動性來支持它一樣簡單。

流動性上限目標

一種考慮流動性上限目標的方法是考慮與市值有關的流動性深度。確定項目屬於哪種市值類別,並使用名義交易規模的下限作為準則。使用這個公式/電子表格計算在不同的滑點水平下需要多少流動性來促進這些交易規模。

流動性深度

例子:我是一個5000 萬美元的項目的創始人,市值位於中低水平。我最多想讓大型投資者以2% 的滑點率交易我的協議的0.1% 至0.3%。這導致交易量從50000 美元到150000 美元不等(5000 萬美元* 0.1% 和50 m * 0.3%)。根據計算,一個500 萬美元的資金池(50/50 的權重)可以容納5 萬美元的交易量,2% 的滑點。這意味著我的池子裡不需要超過500 萬美元來容納巨大的投資者,我只需要在池子裡有250 萬美元的自己的代幣和250 萬美元的USDC/ETH。

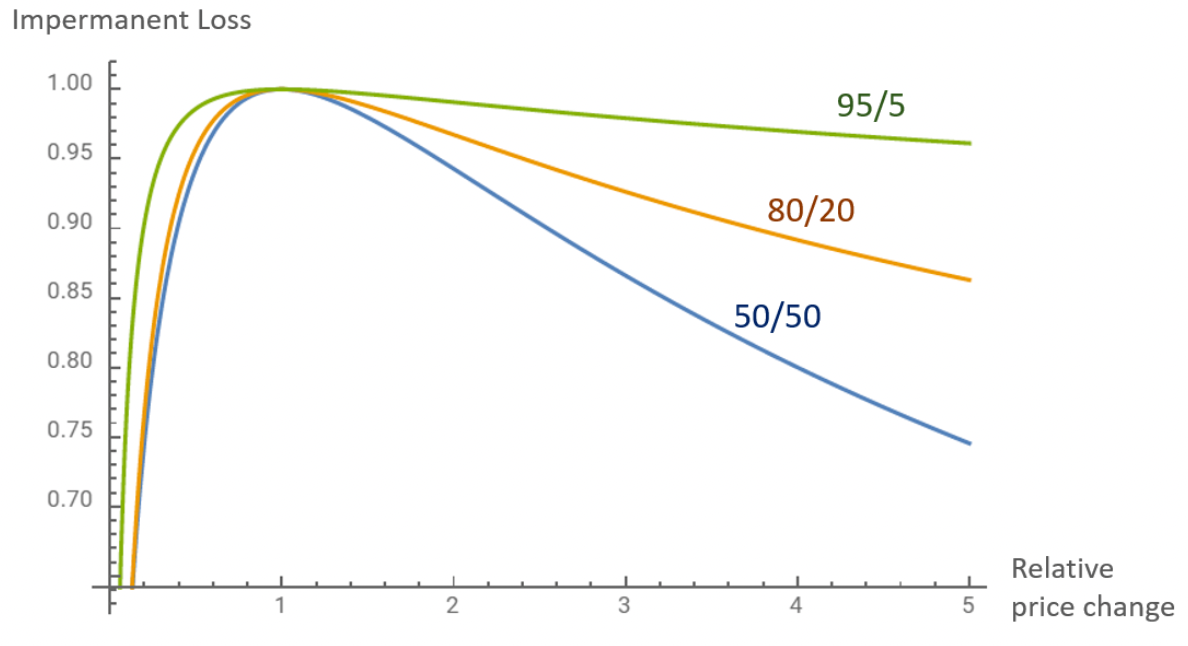

不均勻池(uneven pool)的力量

不均勻池最大的優勢是無償損失較小。因為無常損失的風險減少了,流動性提供者更願意提供流動性以換取較低的收益率。這就降低了協議必須在成本方面的回報金額。

無償損失損失與相對價格

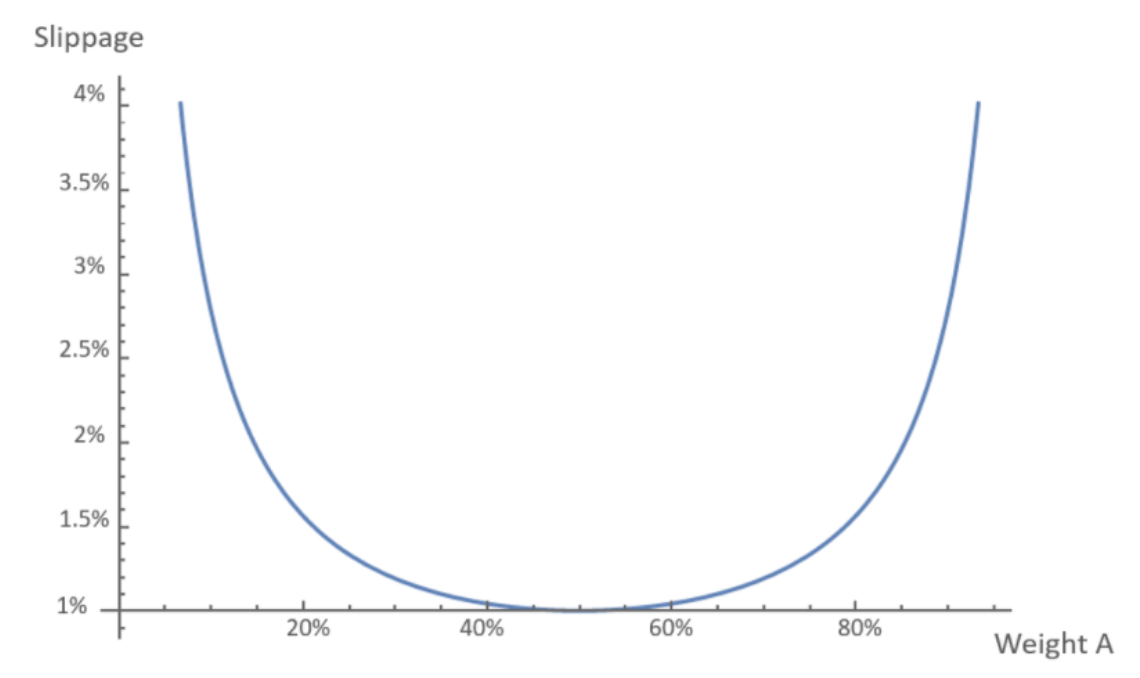

雖然不均勻池子流動性提供者更友好,但它也是有代價的。主要的缺點是需要更高的鎖倉量來實現相同的滑點環境。如下圖所示,50/50 資金池在滑點方面是最有效的。

滑點

不均衡會產生更多的滑點,從而導致交易量和年化收益率的減少。隨著項目的發展,不均衡池會影響代幣的上漲,因為資金池需要更多的穩定幣/ETH 來提高價格(相對於50/50 的資金池)。

利用閒置財政部資金獲得流動性

為了提供雙向流動性,已建立的項目應考慮使用其財政部的全部或部分原始流動資金,並將其中的一部分轉換為ETH/USDC。這有一連串的好處,包括:

-

允許項目通過交易費賺更多的錢

-

能夠對流動性有更多的控制,並不完全由年利率決定

-

如果一個代幣的價格下跌,將啟動自動“回購”機制

-

增加財政部的多樣化(與其他貨幣對如ETH/USDC)

在這裡有一點需要注意的是項目是有可能被丟失的。這裡有一些創造性的方法,協議可以使用二池來實現混合策略。

-

利用閒置的財政部資金來提供50-80% 的流動性需求,然後在需要時使用協議代幣來激勵進一步的流動性

-

利用財政部提供流動性和交易費用來吸引更多的流動性提供者的加入

-

使用閒置的長期財政部資金在最初的6 個月到1 年來提供流動性,同時用流動性激勵進行短期測試

-

或者,簡單地取消流動性上限目標,用閒置的財政部資金來提供流動性,而不激勵任何進一步的流動性提供者

代幣池研究

Nansen 的研究觀察了400 個礦田的所有代幣轉移,發現36.4% 的農民在進入的前五天內離開,而所有地址中只有13% 的人至今仍在持續挖礦。

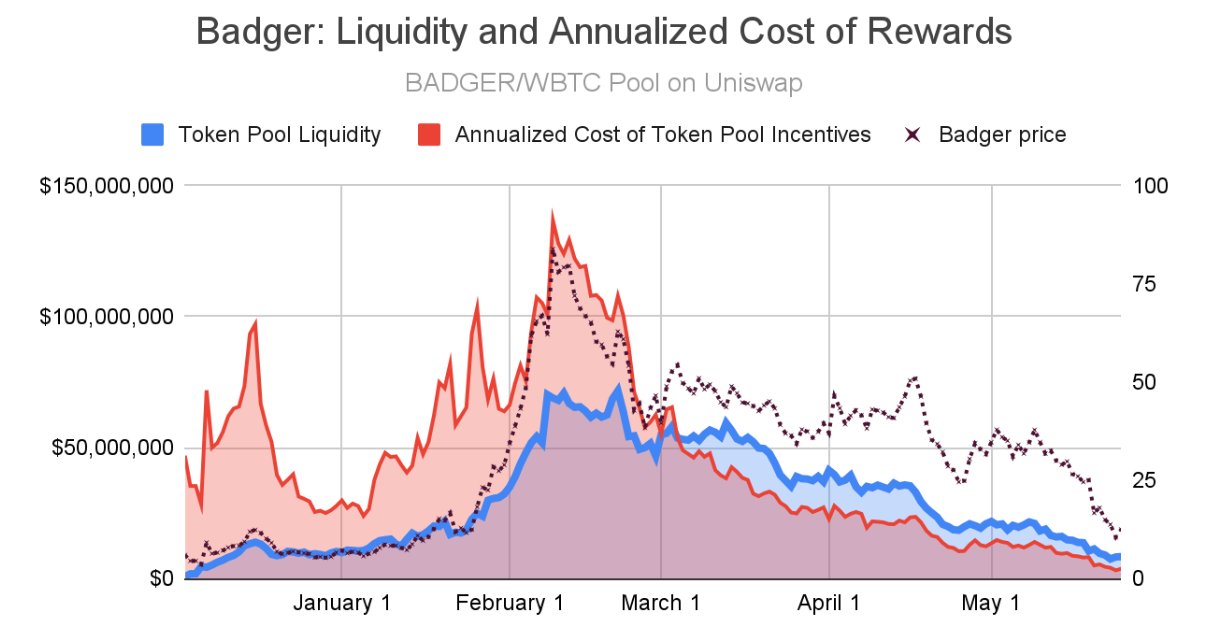

通過分析之前的十幾個二池還發現,雖然大多數激勵池經歷了短暫的流動性提升,但大多數的流動性水平在獎勵結束後的30 天內暴跌了一半以上。 Badger 的二池是在牛市高峰期推出的,是(許多)例子中的一個。

Badger 上的流動性池

治理

協議採用ve 代幣模式。 ve 代表的是投票託管,我們來看看Curve 是如何實現ve 代幣模式的。

託管(escrowed):用戶可以選擇他們希望自己的代幣被鎖定多長時間(例如CRV)。提前解鎖是不可能的。代幣在選擇的時間段內以線性方式解鎖。用戶可以無限期地鎖定他們的代幣,以最大限度地提高他們的投票權限和利益。

投票:用戶獲得與他們的鎖定期成比例的ve 代幣數量(如veCRV)。因為ve 代幣是用於治理的,所以鎖定代幣時間較長的社區成員有更大的影響力。當涉及到獎勵時,通常也是如此。例如,鎖定CRV 最長4 年,給用戶的流動性提供者獎勵增加了2.5 倍。

總而言之,質押者將他們的代幣鎖定一定的時間長度,並獲得相應的投票(和獎勵)權。

ve 代幣的好處

質押者的長期承諾通過鎖定來體現。為了換取投票權和利益,他們願意讓他們的質押不流動(機會成本)。因為專門的成員在決策中擁有更多的影響力,這應該會加強治理。社區的這些人比其他人對協議更有用,因此,他們會得到更多獎勵。

ve 代幣的壞處

低於預期的激勵一致性

建立一個質押者的社區。鎖定的方式可以用在兩個方面。雖然將代幣從流通中移除,減少了拋售壓力,但也使得代幣的購買吸引力降低。如果我必須鎖定它四年才能獲得最大的收益,我是否會真正購買它?在像比特幣這樣的動盪環境中,機會成本是巨大的。另一方面,Liquid wrapper 通過將鎖定的質押代幣化來處理這個問題。然而,如前所述,這減少了長期的一致性。還有一個問題是,代幣化的倉位與基礎的ve 代幣脫節。主要的資金池是“代幣化的ve 代幣/ve 代幣”對,而退出的流動性通常情況下是很差的。

治理停頓:失去動力的利益相關者渴望離開,但他們卻無法做到這一點。他們已經被鎖定。他們仍然有ve 代幣,他們用這些代幣來對治理進行投票。他們不太可能對任何不注重短期利潤的治理決策感興趣。這使得治理在最需要的時候變得困難,甚至可能使治理陷入停頓。

ve 代幣總結

要找到長期專注的利益相關者和貢獻是很有挑戰性的。雖然嚴格的鎖定可以確保人們的財務承諾,但它可能不是鼓勵行為承諾的理想策略。協議應該進行更多的測試,特別是像基於時間的代幣經濟學這樣的軟鎖定。當然,這些代幣動態的設計可以促進長期的可持續性,或者加速龐氏騙局,情況總是如此。作為一個建設者或研究者,看一下設計空間和權衡,得出自己的結論是有益的。請記住,當涉及到社區的長期保留時,代幣經濟學只是方程式中的一個部分。

結論

影響代幣價值的因素有很多。創建一個代幣很簡單,但為代幣增值並穩定其價格是一項巨大的任務。對於代幣經濟學,沒有一個適合所有的方程式。它在很大程度上取決於對代幣的需求,以及代幣採用的有機程度。提供一個良好的流動性池成為代幣成功的核心力量。系統的遊戲化程度也有助於解決冷啟動問題並實現有機增長。

參考內容:

https://every.to/almanack/tokenomics-101

https://alexbeckett.medium.com/an-introduction-to-token-economics-tokenomics-c6eb9211778f

https://cobie.substack.com/p/on-the-meme-of-market-caps-and-unlocks?s=r

https://cobie.substack.com/p/incentives-structures?s=r

https://www.mechanism.capital/native-token-liquidity/

https://mirror.xyz/0 x1 e35 A719 f1 d68 da02 DEf39 Bde510 c9 cc4 efDC84 B/qe5 TdeXrnT8 OuuQobQN7 kZLhsnQQb92 ypSuKyznBlsc

https://Twitter.com/0xSong/status/1514155500258017283

https://Twitter.com/BowTiedNightOwl/status/1494092218667192320