作者:iZUMi Research,@0xJamesXXX

前言:Terra的4 Pool提案–Curve War的終局之戰?

為了拓寬UST算法穩定幣在以太坊以及兼容的各條公鏈中的使用場景,並且尋找新的方式減輕Anchor借貸協議提供20%年化收益率的高額資金成本,於2022年4月1日,在Terra Research論壇中,Terra成員Zon(@ItsAlwaysZonny)正式發起了4Pool提案,宣布與Frax Finance和Redacted Cartel的合作,Olympus也隨後加入。四方將共同合作,在穩定幣交易平台Curve發起新的穩定幣交易池4Pool:USDT,FRAX,USDC,UST,挑戰Curve上原有最大的穩定幣交易池3Crv(USDC,USDT,DAI),由此掀起了Curve Ecosystem War大戰的新一波浪潮。 (補充:BadgerDAO和TOKEMAK也於4月10日加入4Pool的合作)

(https://agora.terra.money/t/ust-goes-interchain-the-4pool-and-redacted-cartel/5648)

Curve作為一家專注於穩定幣與掛鉤資產交易的AMM去中心化交易所。基於其Stable Assets AMM算法,相比於其它DEX,Curve可以再同等流動性資金體量的狀態下,提供滑點更低的交易體驗,適合大宗的穩定幣與掛鉤資產交易。同時Curve平台提供CRV代幣作為流動性挖礦獎勵,以激勵流動性提供者為其不同交易池提供更好的流動性深度。

但是不同交易池的CRV代幣獎勵需要通過平台治理與收益代幣veCRV投票來決定。 veCRV則需要用戶鎖定CRV來獲得,之後即可選擇支持的交易池投票,以增加其CRV流動性挖礦獎勵,達成吸引更多流動性資金的目的。因此很多穩定資產的項目方為了為自己的項目代幣提供更深的交易深度並打成穩定幣價的目的,選擇不斷積累veCRV來爭奪Curve平台的流動性激勵,Curve War隨之而來。

Convex是基於Curve的veTokenomics打造的生態類DeFi協議。 Convex的目的很簡單,盡可能的吸納CRV代幣並鎖倉獲得veCRV,達成影響CRV流動性激勵釋放的目的,同時用戶會獲得等額的cvxCRV代幣以釋放其鎖倉CRV代幣的流動性,並獲得Convex的平台代幣CVX作為額外獎勵。

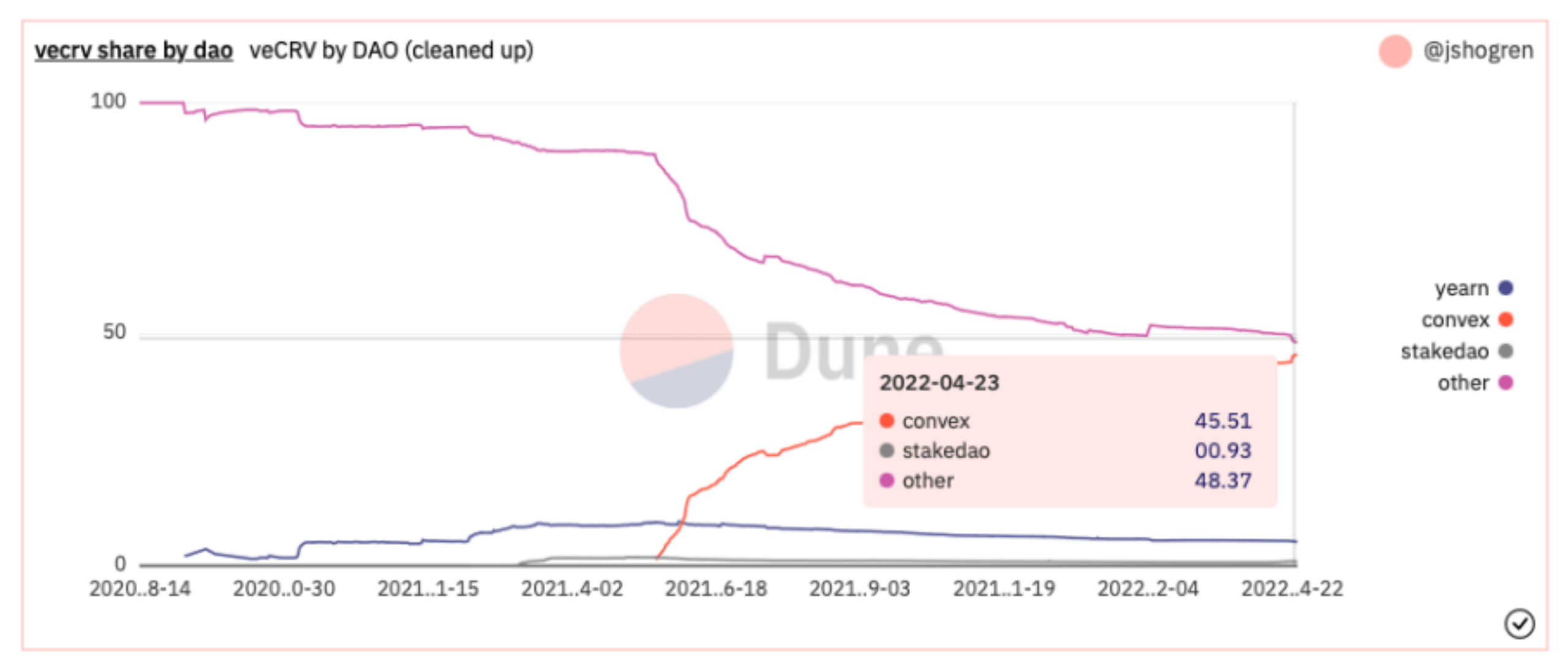

(https://dune.com/jshogren/veCRV-Tracking)

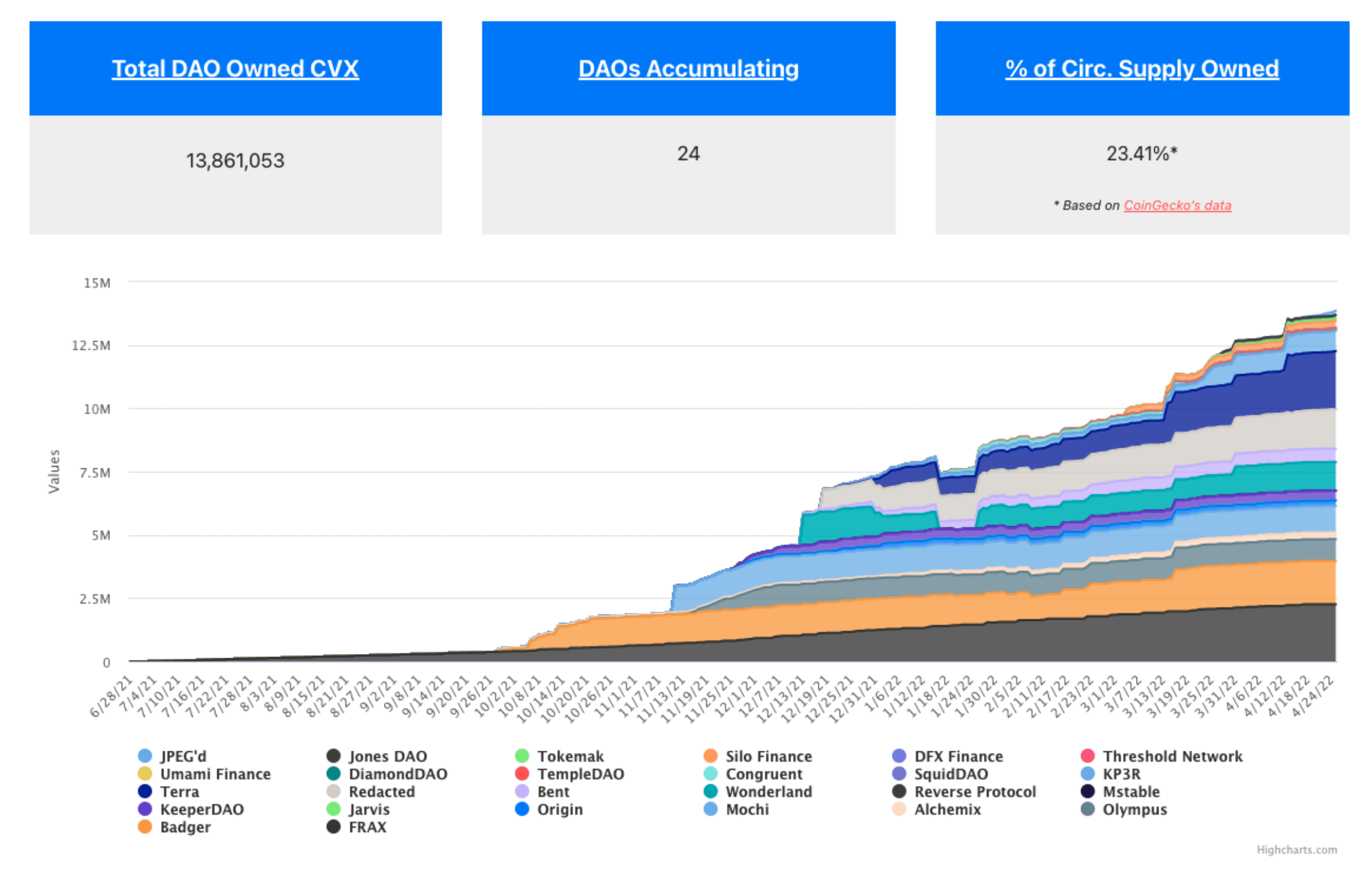

憑藉著幫助用戶釋放veCRV流動性的問題,Convex積累了大量的veCRV,目前已達到總veCRV數量的45%。同時Convex也採用了veTokenomics,用戶需要鎖定CVX獲得vlCVX來投票引導Convex協議獲得的veCRV投票權。因此在更高一級的層面上,對Convex的控制權就等同與對Curve的控制權,因此Convex變成了Curve War的新的交戰場地,不同協議都在爭奪CVX的控制權,其中就包括了4Pool的發起者Terra,Frax和Redacted。

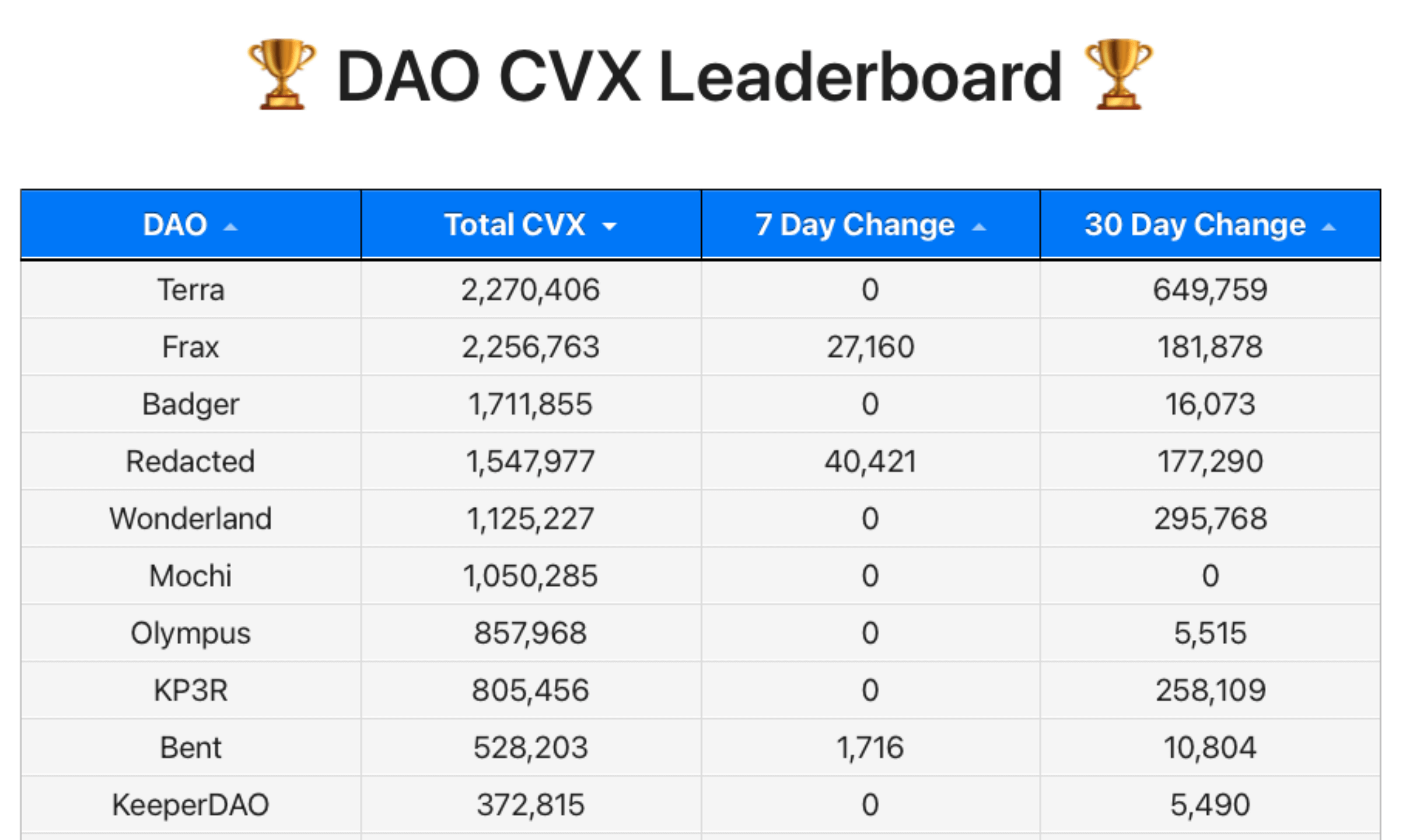

(Top 10 CVX Holding DAO,https://daocvx.com/leaderboard/)

雖然4Pool的四個發起方目前共計掌握約6.9M個CVX代幣,佔據了DAO掌握的CVX代幣總量(約13.7M)的50.3%,因此Terra的創始人在Twitter上也以其控制了50%的聲明宣告了Curve War的結束,但是事實是其只掌控了vlCVX總量(45.9M)的15%。因此為了佔據Convex的控制權,Terra和Frax選擇通過Votium平台去賄賂CVX的持有者,但是也需要為此付出巨額的資金成本。

通過這篇文章,我們將會站在Curve War主要參與方Terra的角度,分析分別在Curve、Convex以及Votium三層DeFi協議平台上,為了獲得CRV流動性獎勵以激勵其在Curve平台上的交易池流動性深度(TVL),需要付出的對應資金成本。隨後我們將會分析對應的穩定幣在Uniswap V3上當前的交易環境,希望可以給所有穩定資產項目方以及DeFi投資者提供一些有價值的參考信息。

Curve層面

(https://dirtroads.substack.com/p/-31-curve-wars-plata-o-plomo?s=r)

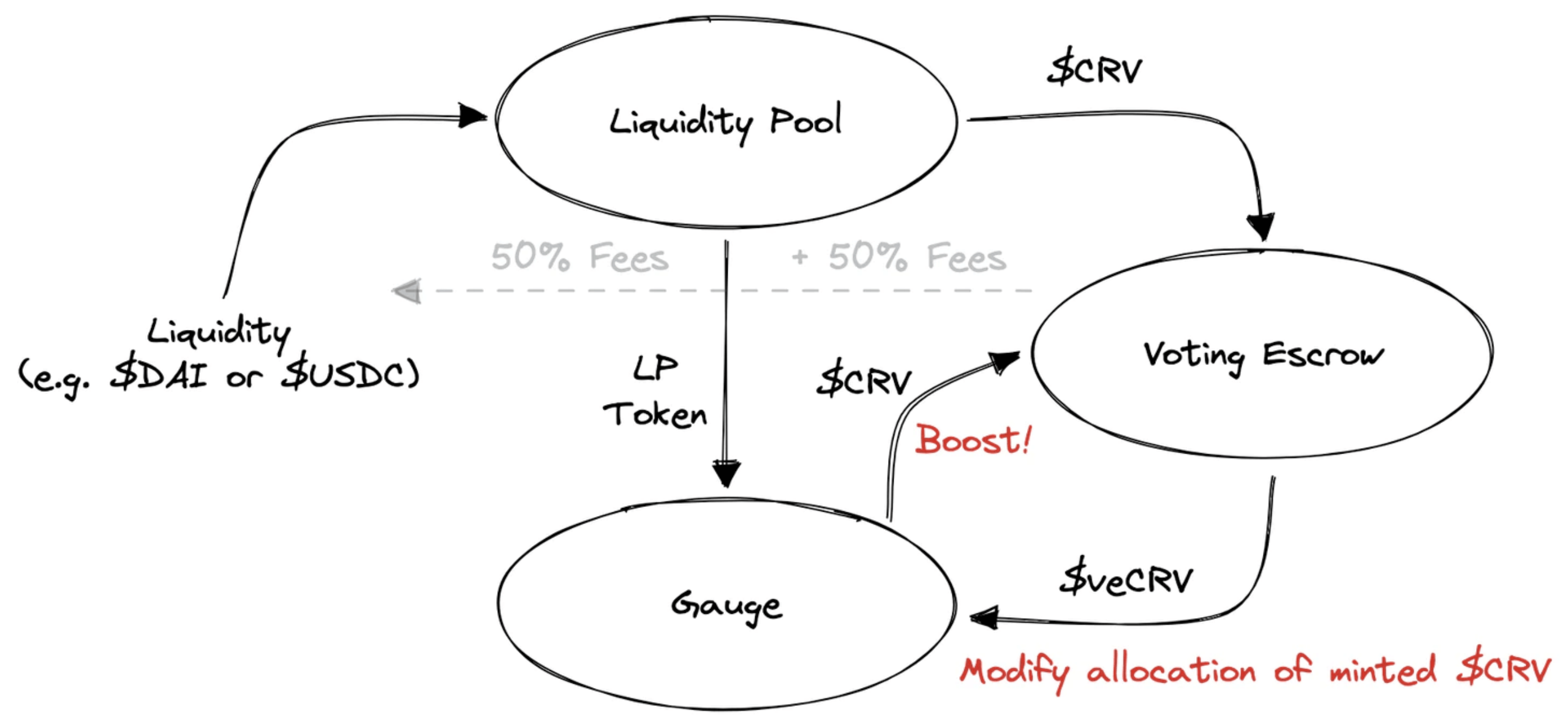

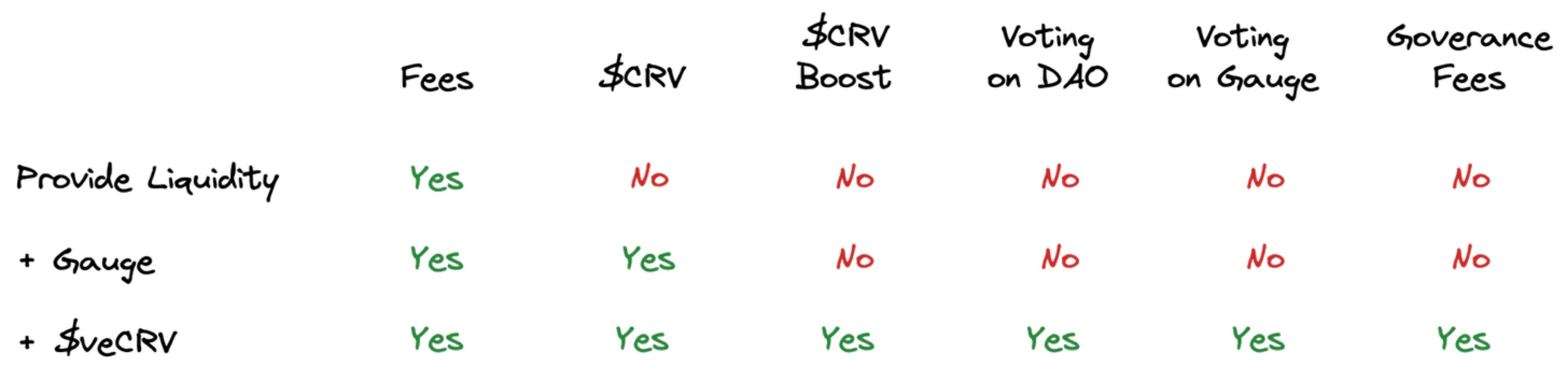

站在Curve的流動性提供者的角度,當他們為Curve上的流動性池提供流動性後,會獲得對應交易手續費的50%以及流動性挖礦的$CRV代幣獎勵。為了獲得更多的收益,他們需要將CRV代幣鎖倉獲得veCRV代幣來分享剩餘的50%交易手續費並且可以增加(boost)自己的$CRV獎勵到最高2.5倍,同時基於Curve Gauge機制,veCRV的持有者可以投票選擇支持的資金池以增加其比重,從而對應資金池的LP會獲得更多的$CRV獎勵。

(https://dirtroads.substack.com/p/-31-curve-wars-plata-o-plomo?s=r)

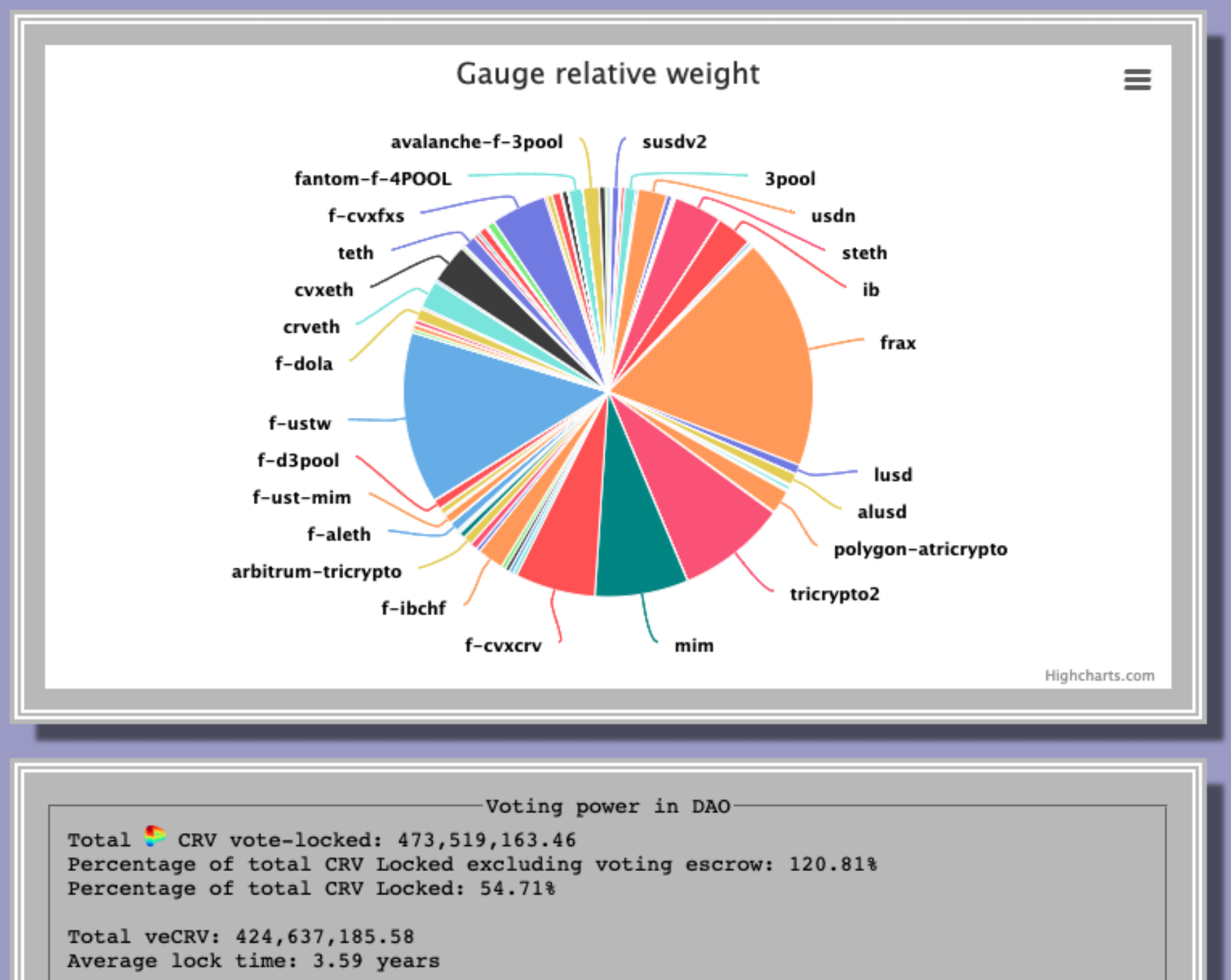

因此在Curve層面,項目方如果希望加入Curve War爭奪CRV流動性激勵並達成增加自己項目代幣對應資金池的流動性深度,那麼需要他們在公開市場中購入CRV並鎖倉得到veCRV從而直接參與Curve Gauge Weight的投票,增加對應資金池的預期收益,來吸引更多的流動性提供者和資金。並且根據下圖中的數據,當前UST與FRAX在Curve上對應的資金池流動性提供者的主要受益來源都是$CRV平台代幣的流動性挖礦獎勵,其近期由交易產生的手續費受益甚至只有CRV獎勵價值的2-10%。

(https://llama.airforce/#/curve/gauges/mim)

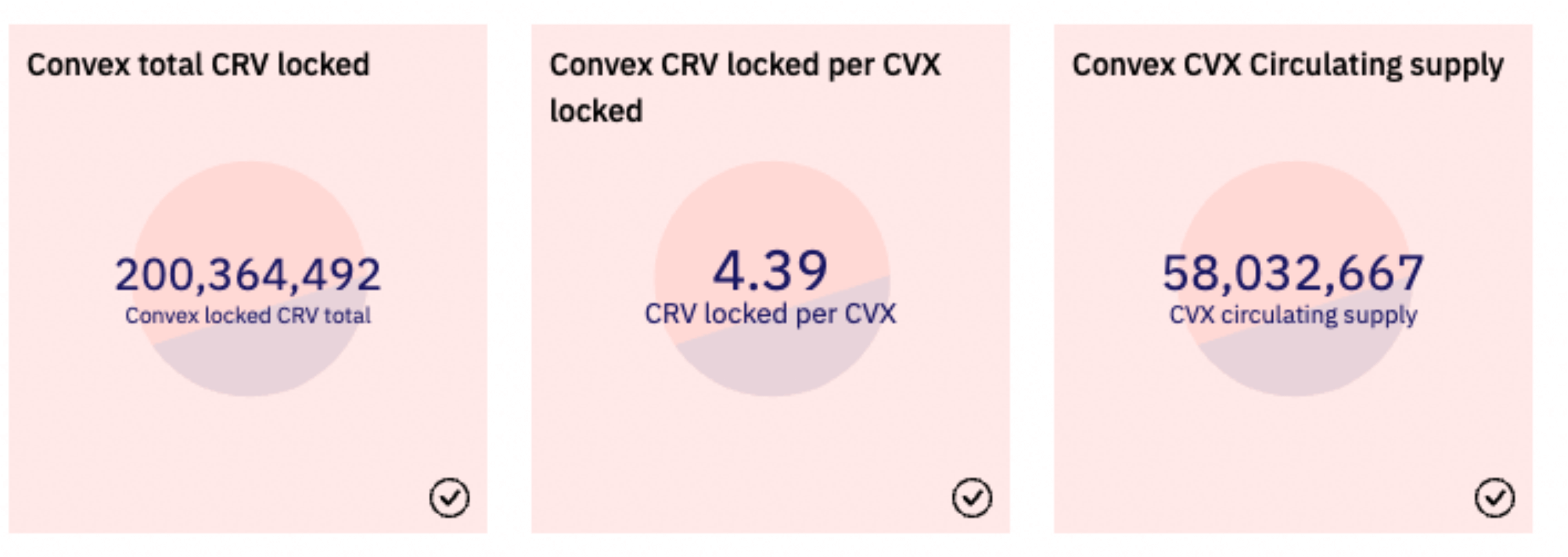

如果以Curve當前(2022.04.25)市場價格約$2.5計算,並且假設項目方在公開市場購入Curve代幣時幣價保持穩定,如果想要擁有與Terra同等量的veCRV投票量需要購入57.75M個CRV代幣並鎖倉4年,所付出的直接資金成本為約為$144.374M,吸引大約$1.3B的TVL,對應獲得當前2.74-6.85%的CRV流動性挖礦年化收益,其中UST的TVL約為$650M。

(https://dao.curve.fi/minter/gauges)

Convex層面

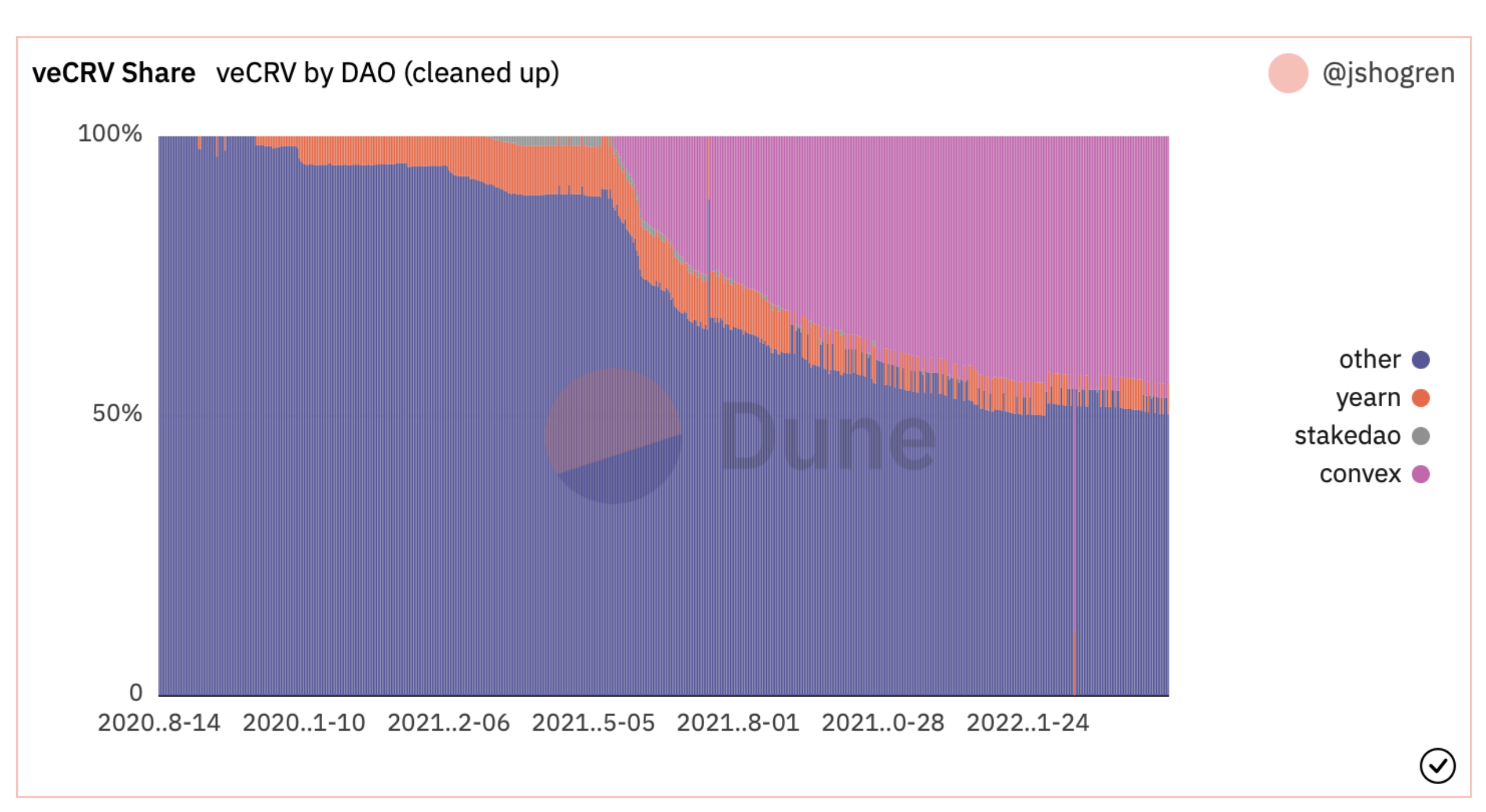

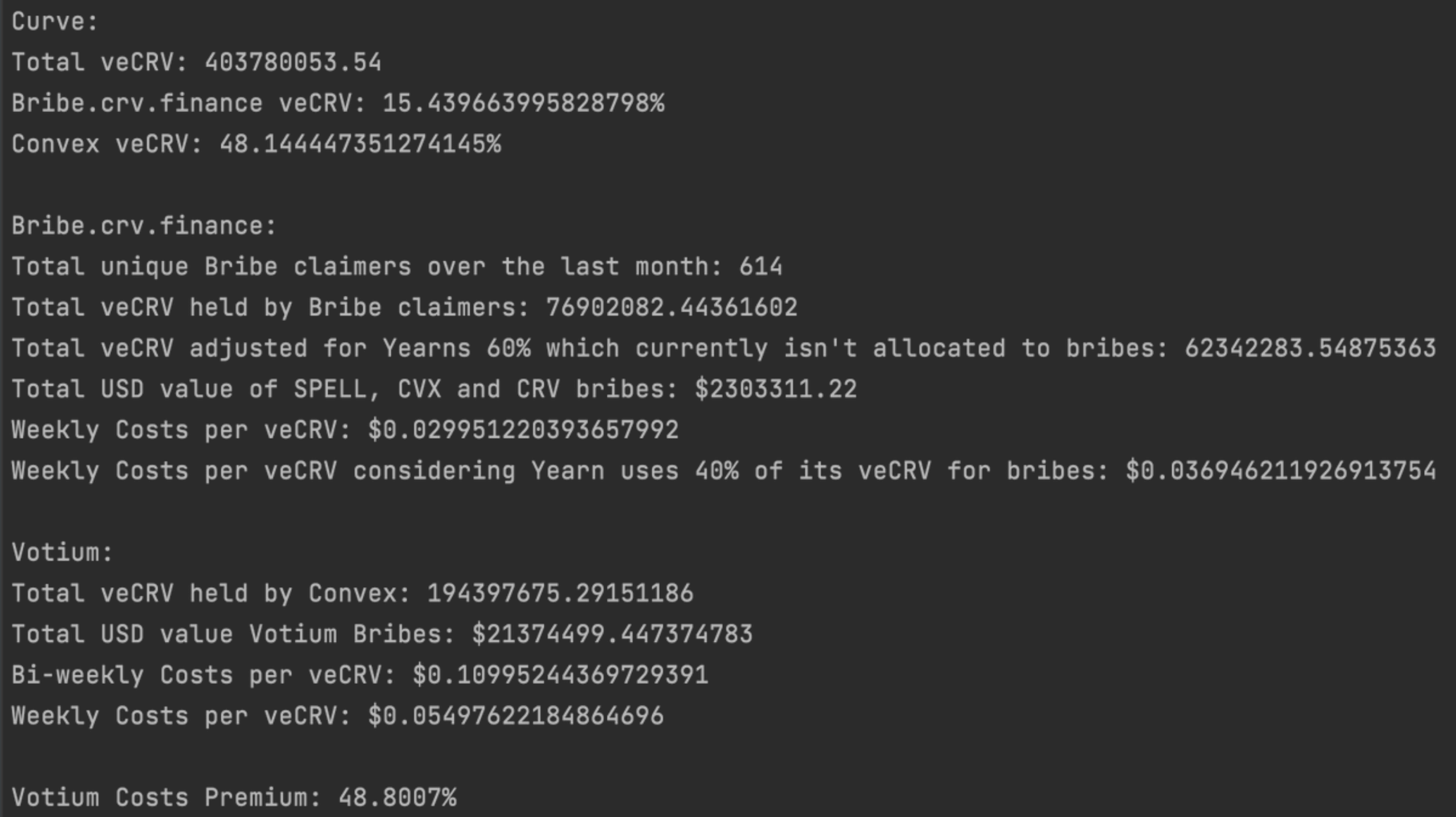

Convex是現在最主流的DeFi項目在爭奪Curve War主導權的競爭平台,因為上一部分中提及的,Curve層面的競爭最大成本在於需要把CRV鎖倉四年才能獲得最多的veCRV,四年後的解鎖在DeFi的領域裡實在是過於遙遠。而Convex可以很好的解決這個問題,因為用戶在把CRV抵押給Convex平台後會受到1:1生成的cvxCRV代幣,其可以再市場中自由的流通,並且由於其在Curve平台上充足的流動性,cvxCRV與CRV代幣的價格達成了很好的1:1錨定,所以為cvxCRV的持有者增加了一個流動性很好的退出渠道。因此Convex到目前為止積累了大量的CRV代幣,其veCRV的持有量佔據了veCRV總量的約45%。

(https://dune.com/jshogren/veCRV-Tracking)

為了爭奪Convex佔據的約45%的veCRV的投票引導權,CVX的持有者同樣需要將CVX進行鎖倉從而獲得vlCVX進行投票。但是相比於veCRV更加有利於用戶的地方在於,vlCVX的鎖倉時間統一為16個星期,相比於veCRV最高長達4年的鎖倉期為用戶節省了很多時間成本,也變相的增加了CVX本身代幣的流動性。

(https://daocvx.com/leaderboard/)

因此Terra和Frax等Curve War的參與方目前主要的焦點都是在對Convex控制權的爭奪上。我們也可以看到各類DeFi協議方都在不斷積累自己控制的CVX數量,在鎖倉獲得vlCVX後通過投票引導Convex控制的底層veCRV的投票。

但是假設以當前CVX市場價約$26計算,Terra和Frax控制的共計約4.56M個CVX對應的資金成本約為$118.55M。儘管二者已經牢牢佔據了DAO CVX持有數量前二的位置,但是由於其控制總量只占到了CVX鎖定量的約10%,還遠遠不足以達到控制Convex平台的目的。

(https://daocvx.com)

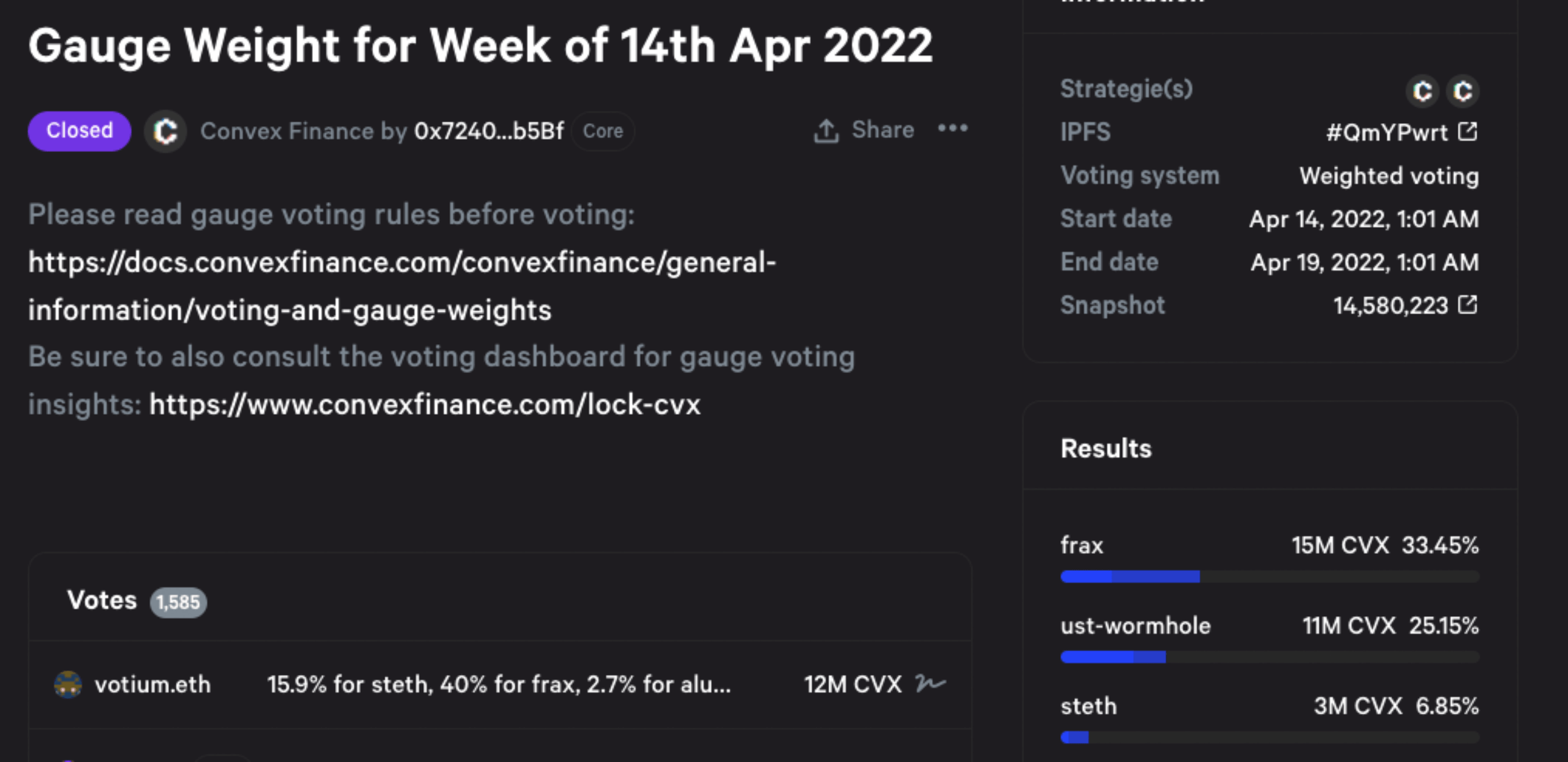

假設Terra和Frax持有的全部CVX都會被用於對4Pool的投票,那麼依照其上一期vlCVX投票結果,Terra和Frax也共計獲得了約58.6%的Gauge Weight投票(其中很大部分通過賄賂獲得,將在下以部分進行分析)。考慮到Convex協議目前擁有的veCRV總量約為215M,因此Terra和Frax會通過Convex獲得約126M veCRV的Gauge投票。因此Terra與Frax在過去的兩周中獲得了價值約$7.3M的CRV emission獎勵,為Terra和FRAX的交易對提供了約$4B的TVL。

(https://vote.convexfinance.com/#/proposal/QmYPwrtFLnwc8ryB9ac6ChbFSm5PnP5F6AdomX7CqjpaCF)

賄賂協議層面

除了直接購入CRV和CVX代幣來投票增加自己資金池激勵的方式之外,項目方現在有一個更高效的方式來獲得所需的投票權:基於DeFi樂高屬性出現的賄賂平台——Bribe和Votium。

Bribe.crv–Curve

Bribe.crv是直接面對veCRV持有者的賄賂平台,其目前支持第三方提供賄選資金來引導veCRV的持有者對Curve DAO Proposal以及Gauge Weight的投票。

(https://bribe.crv.finance/)

但是目前其主要用例還是項目方提供代幣獎勵,來賄賂veCRV的持有者對其項目代幣的Gauge進行投票,增加其流動性挖礦$CRV獎勵的比重。同時也相當於為veCRV本身的投票權創新性的提供了流動性機制,不同的項目方需要通過競價的方式賄賂更多的veCRV投票,為veCRV的投票權提供了高效的市場定價,也為veCRV的持有者帶來了額外的收入。

veCRV的持有者只需要將投票給擁有賄賂獎勵的資金池,將會自動按照其投票的比重,獲得賄賂獎勵。 Convex協議本身也是“veCRV持有者”群體的一員,因此Convex協議也會因此獲得Bribe平台上提供的賄賂獎勵,並且會按照比重分發給Convex協議用戶。

Votium-Convex

與Bribe直接服務於veCRV持有者(其中也包含了Convex協議)不同的是,Votium的直接服務對像是vlCVX的持有者。

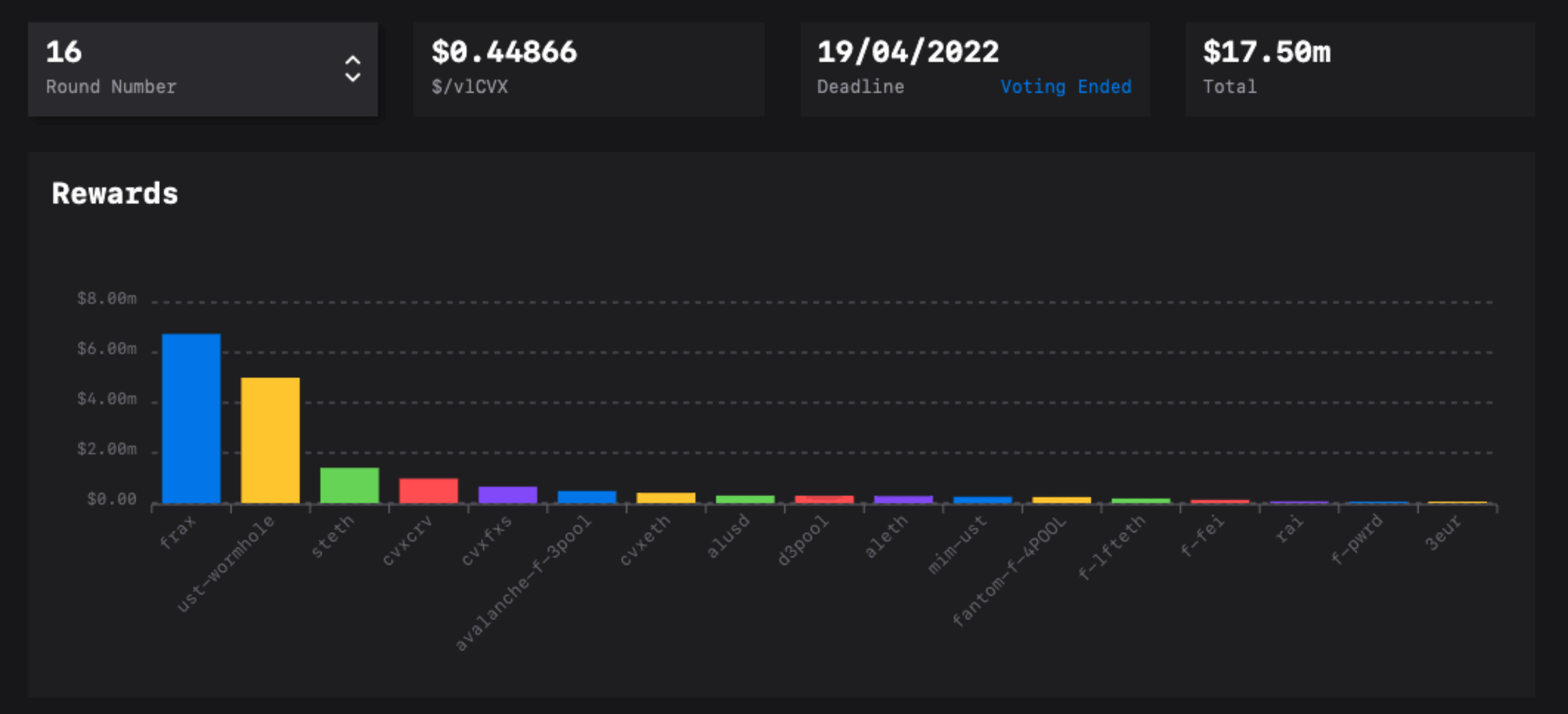

(https://llama.airforce/#/votium/rounds/16)

與Bribe平台邏輯類似,投票權的買方可以在Votium平台上提供賄賂獎勵,以引導更多的vlCVX的投票權投入自己指定的資金池。 Votium平台上的投票每兩週進行一次,也就意味著每兩週買方都需要提供新一輪的賄賂資金。在上一輪的投票中,FRAX與Terra共計提供了價值約$11.74M的賄賂資金,每個vlCVX代幣獲得了價值約$0.45的賄賂獎勵。

如果賄賂的成本保持不變的話,那麼Terra和Frax一年在賄賂上付出的成本就會達到$306M,對應當前Curve平台兩個項目代幣的TVL,其支付的賄賂年化成本就高達13.5%,考慮到Terra和Frax已經花費了大量資金在購入CVX代幣上,因此與Anchor約20%的年化利率成本相比,除了為其代幣鏈上交易提供了更充足的流動性外,並沒有有效降低依靠激勵維護其代幣流通量的成本。並且伴隨著Convex投票權更加激烈的競爭,其賄賂成本還會逐漸增高。

關於兩個平台上賄賂成本的對比,@0xSEM對三月Bribe.crv與Votium Round15的數據進行了對比,結果是Votium上進行的賄賂的成本要高出約48%,也就意味著Votium上的行賄方如果使用Bribe.crv可以獲得更高的資金效率。但是當Curve War的參與方意識到這個成本差距後,當前兩個平台的賄賂成本差距已經被拉小,並且會逐漸趨於持平。

(https://twitter.com/0xSEM/status/1511835532287959040?s=20&t=8aRAGpfVL0WVY3lrUQah9A)

Uniswap V3正在終結Curve War?

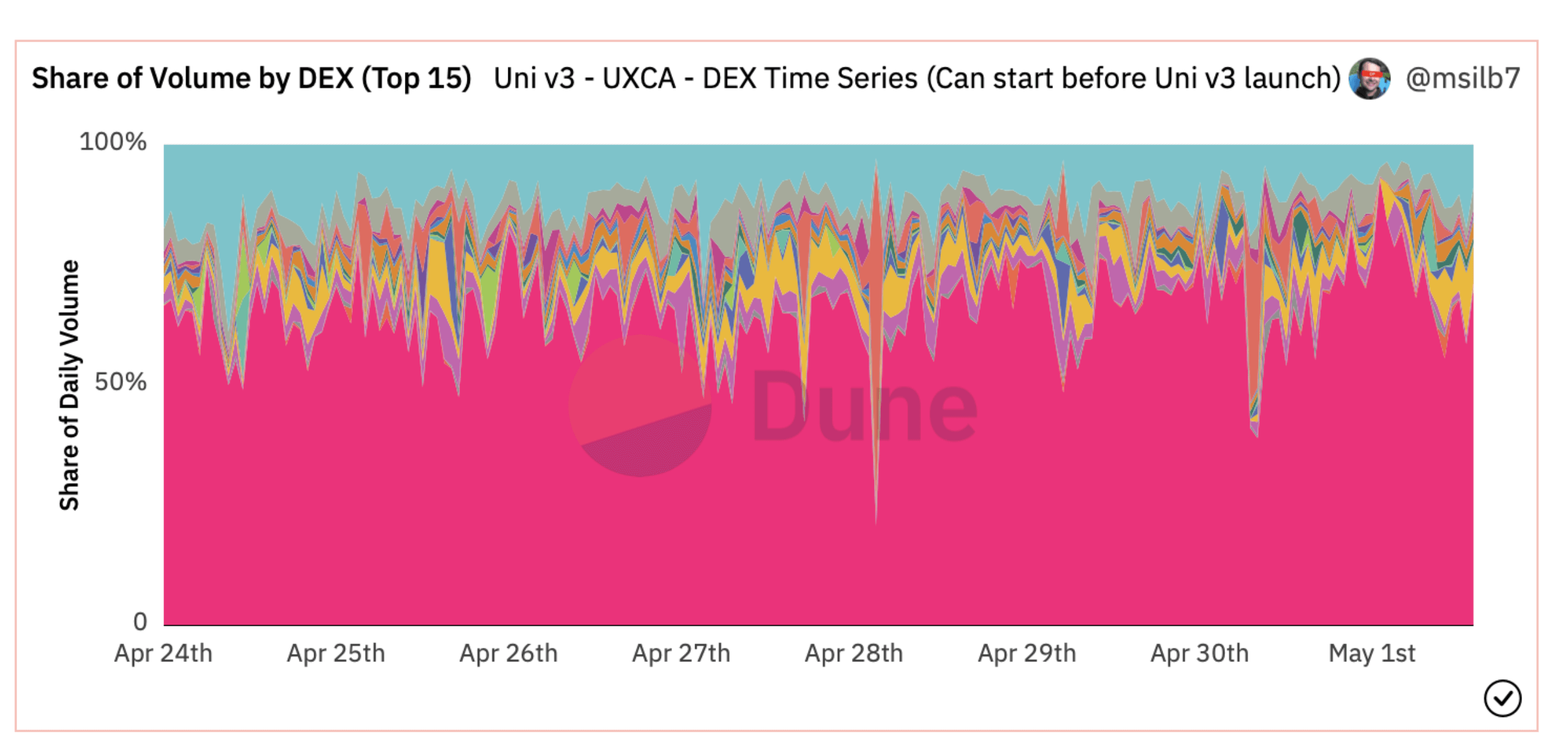

Uniswap v3於2021年5月5日正式上線,經過近一年的運行,Uniswap V3已經證明了其在鏈上交易量的統治地位:佔據了以太坊上的交易量的約70%,如果算上Uniswap V2則佔據近80%的DEX交易份額。

(圖中粉色為Uniswap V3,https://dune.com/msilb7/Uniswap-v3-Competitive-Analysis)

雖然其中大部分的交易量都來自於非穩定資產,但是由於Uniswap V3集中流動性AMM的創新設計,穩定幣交易對的流動性提供者可以把流動性集中提供在1的附近,比如DAI/USDC交易對流動性集中在(0.999,1.001)價值區間內,這樣相比於傳統的AMM極大的降低了穩定幣資產在交易中產生的滑點,因此也為穩定資產的交易提供了一個Curve之外的選項。

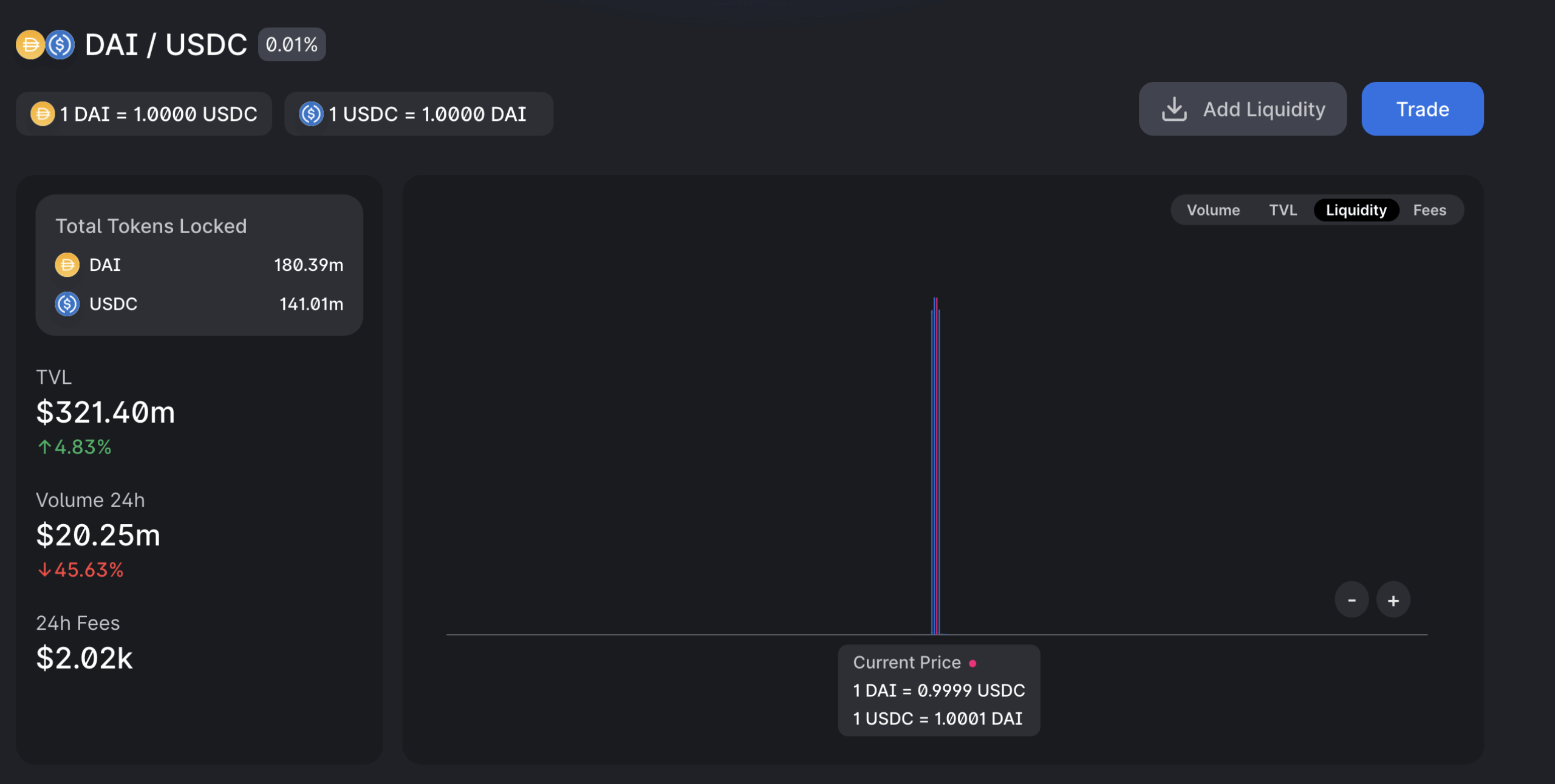

(https://info.uniswap.org/#/pools/0x5777d92f208679db4b9778590fa3cab3ac9e2168)

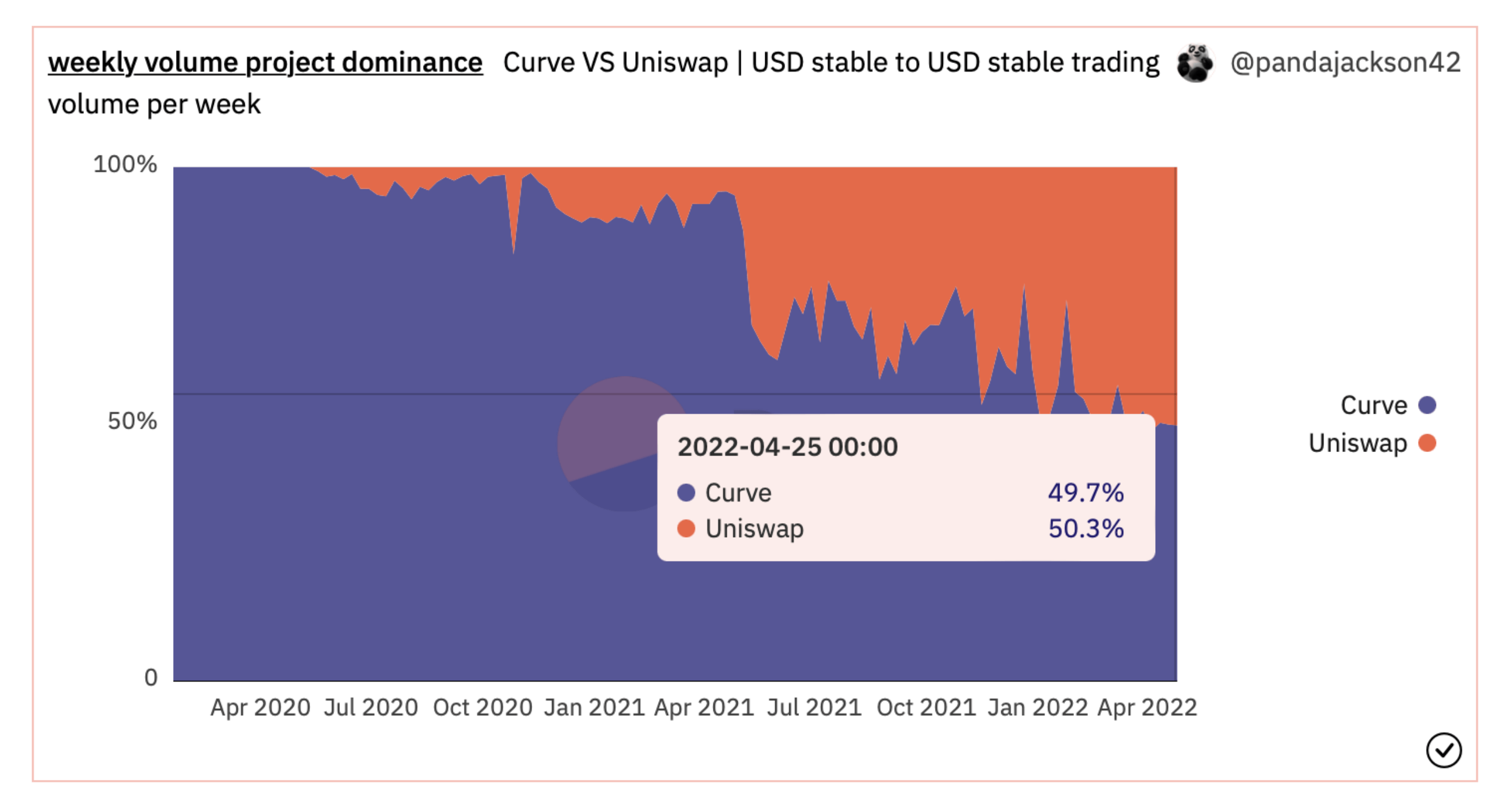

並且通過鏈上數據我們可以得知,Uniswap V3佔據鏈上美元穩定幣資產的交易份額一直在不斷增加,並逐漸侵蝕了Curve的市場份額。到目前Uniswap V3已經超過Curve成為第一大的鏈上美元穩定幣去中心化交易所。

(https://dune.com/pandajackson42/Curve-VS-Uniswap-or-USD-Stable-to-USD-Stable-Trading-Volume)

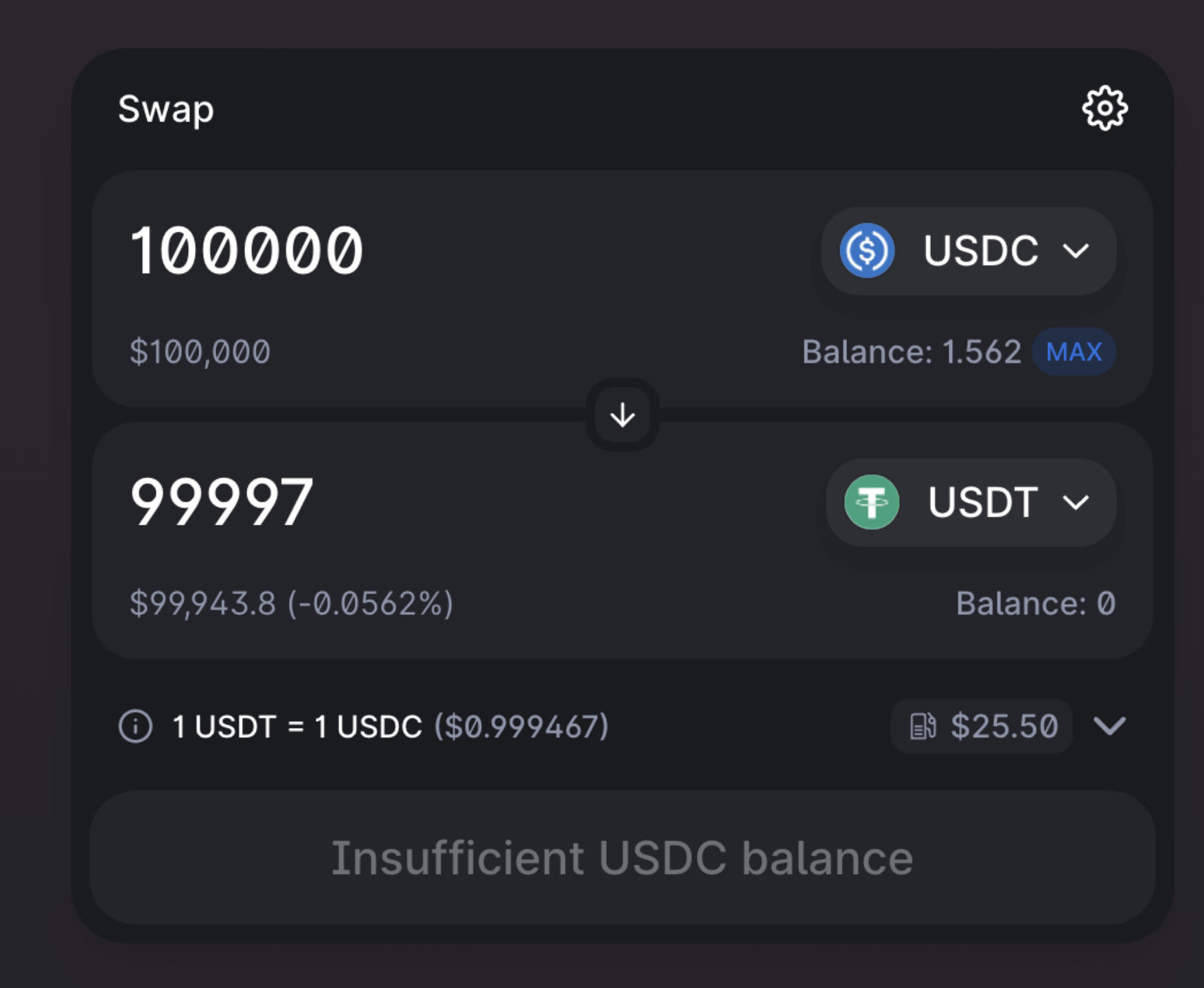

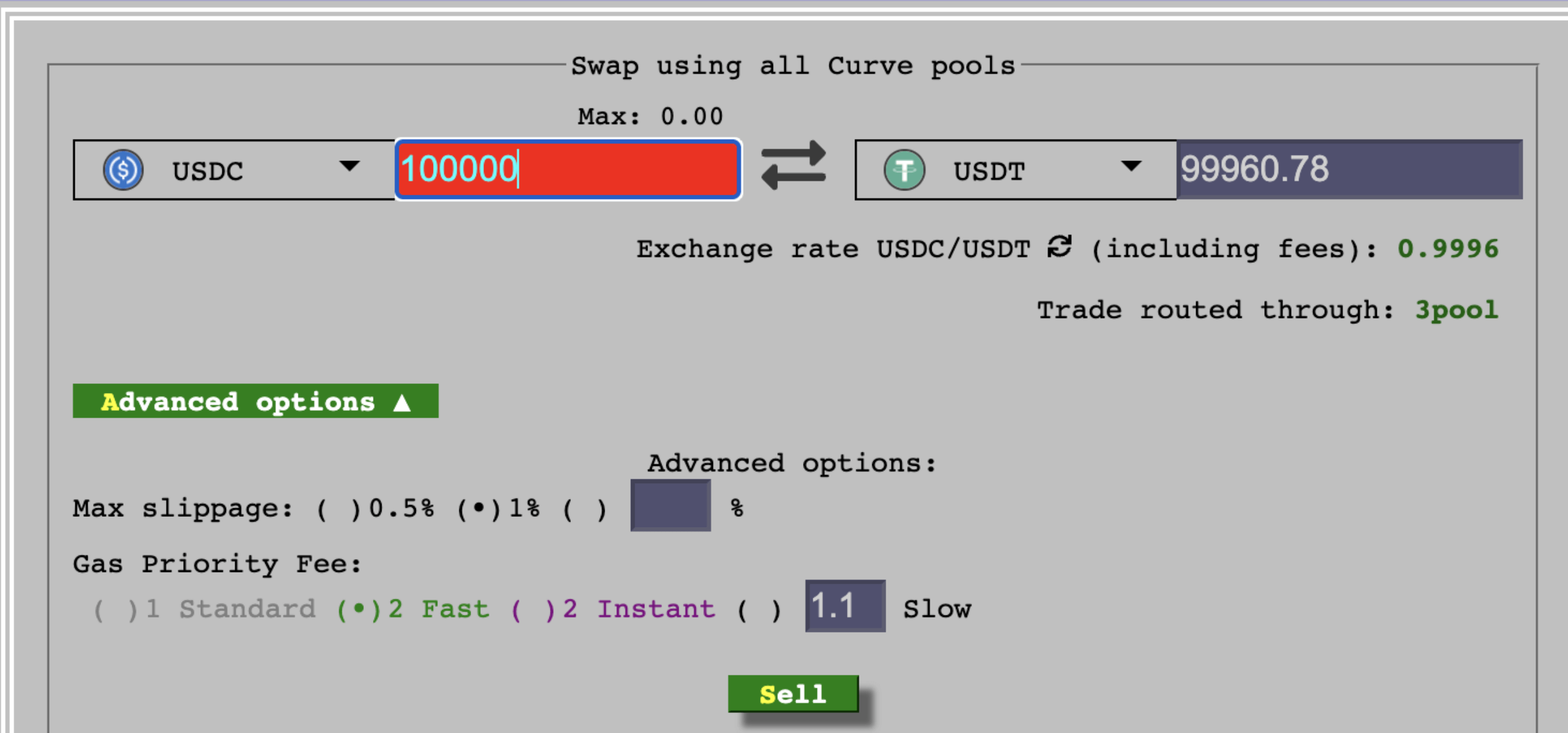

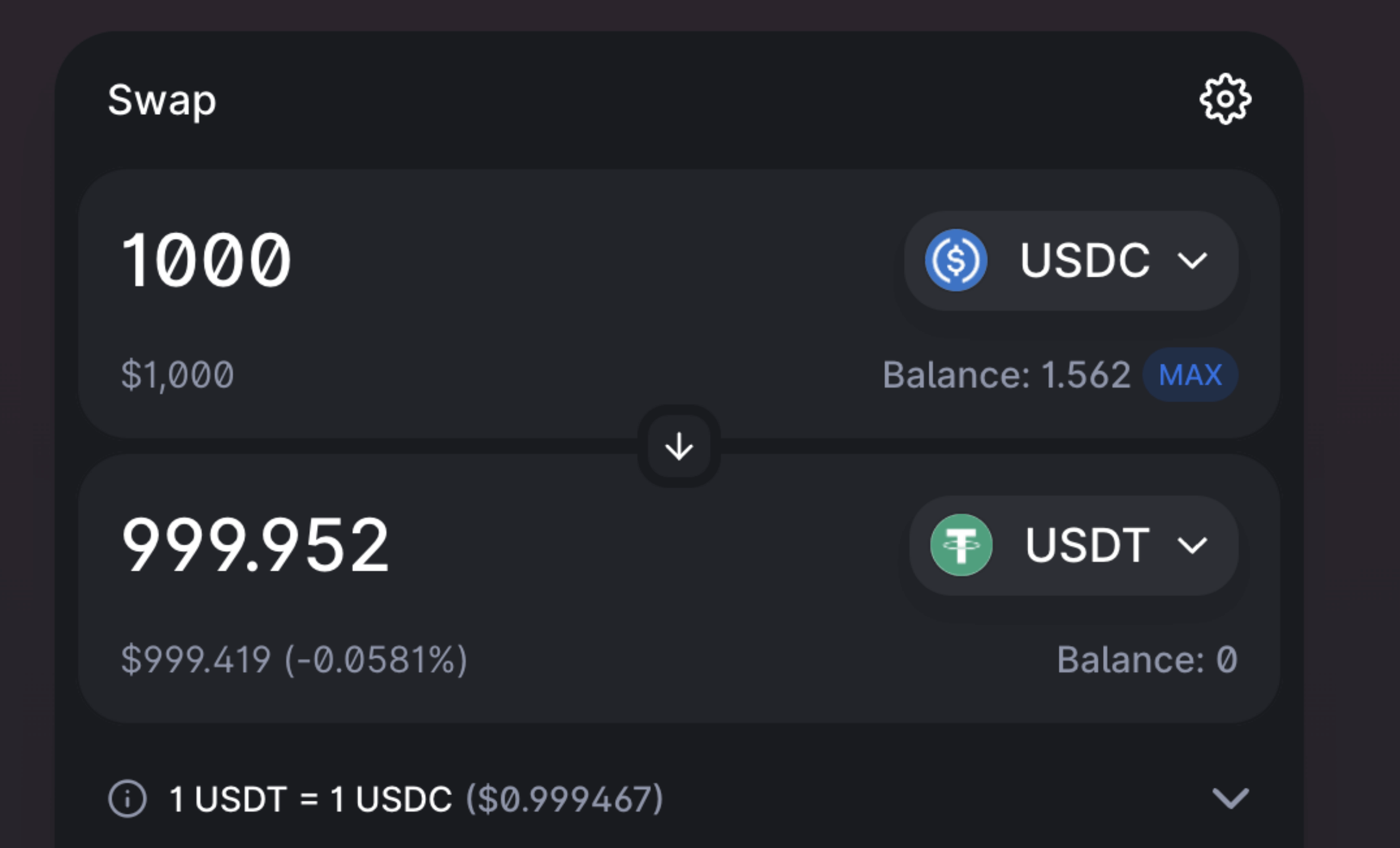

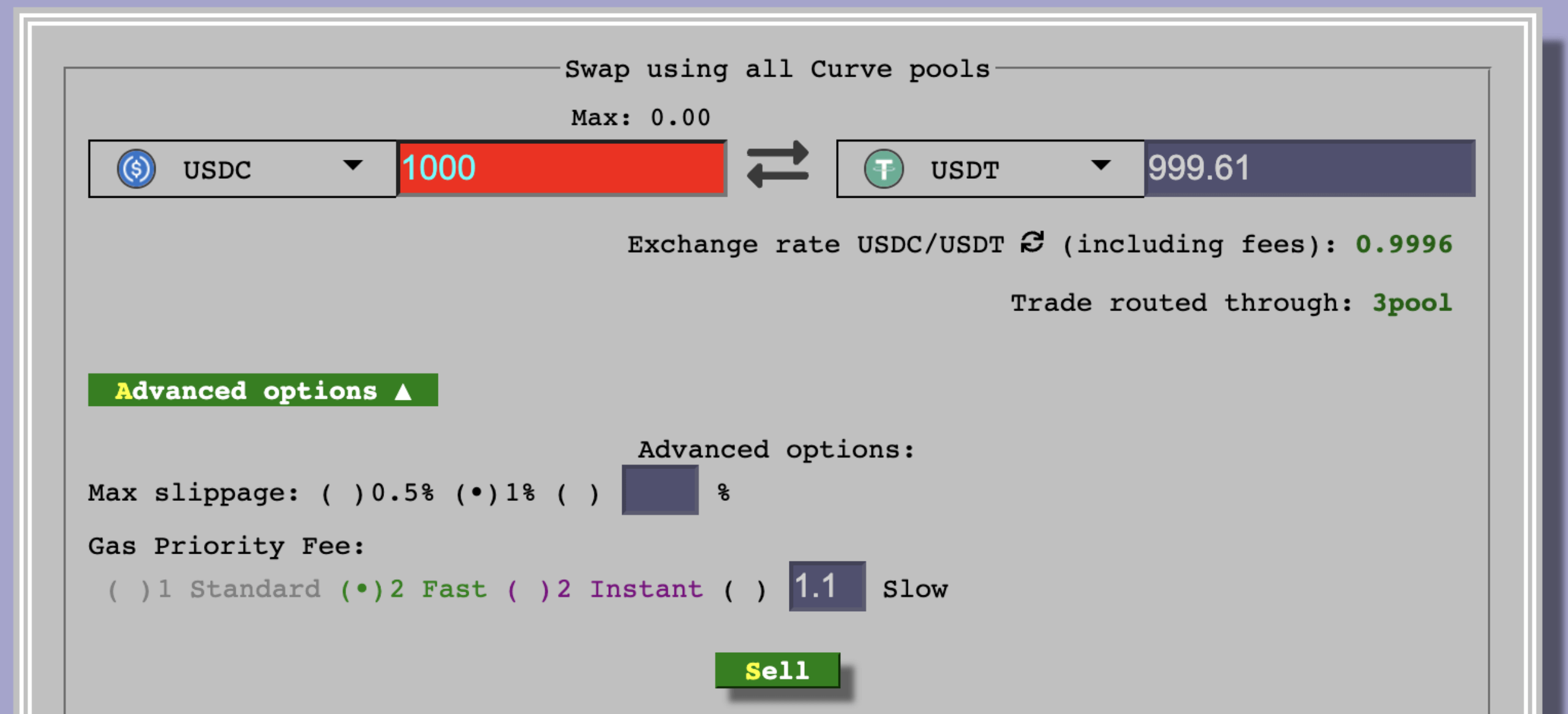

當前(2022.05.01)Curve 3-pool中USDC + USDT的TVL為$1.95B美金,Uniswap V3 USDC/USDT交易池的TVL為$217.43M美金,前者約是後者的9倍。如果我們以當前的真實交易情況做對比,以分別代表巨鯨和散戶單幣交易份額的100,000美金和1,000美金USDC/USDT交易為例:

從上方的截圖中我們可以看到,不管交易金額的大小,Uniswap V3上的交易都會取得更好的交易結果。其中最主要的差距原因不是因為AMM機制產生的交易滑點,而是因為Uniswap V3對應交易池的手續費為0.01%,而Curve的3Pool的交易手續費為0.03%。

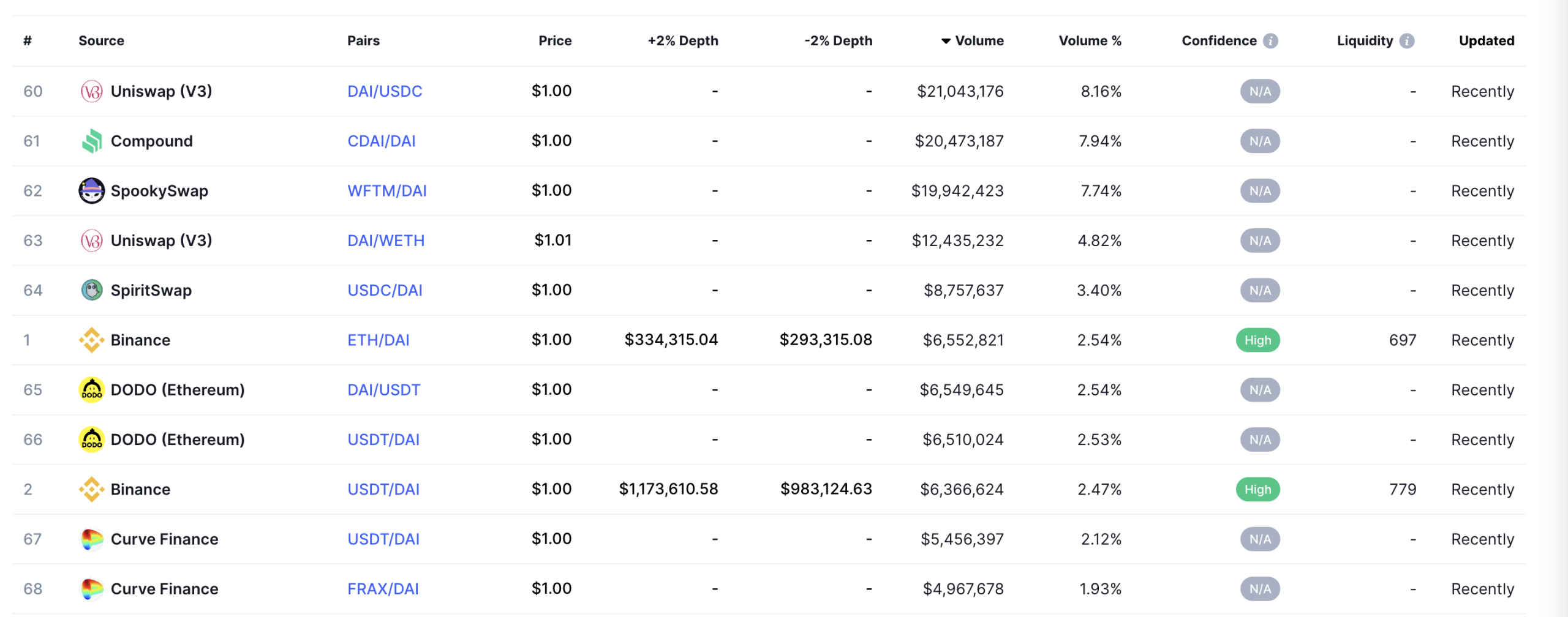

而對於4Pool提案產生最大負面影響的MakerDAO $DAI來對,Uniswap V3已經承載了其當下最大的交易量,並且Curve上DAI與美元穩定幣的交易量只佔據了很小的一部分(不足5%)。同時DAI與其它主流幣的交易對也提供了充足的交易深度,也足以保證DAI的流動性以及在整個鏈上流動性市場中使用場景的支撐。

(DAI基於24交易量的交易對以及對應交易平台排名,https://coinmarketcap.com/currencies/multi-collateral-dai/markets/)

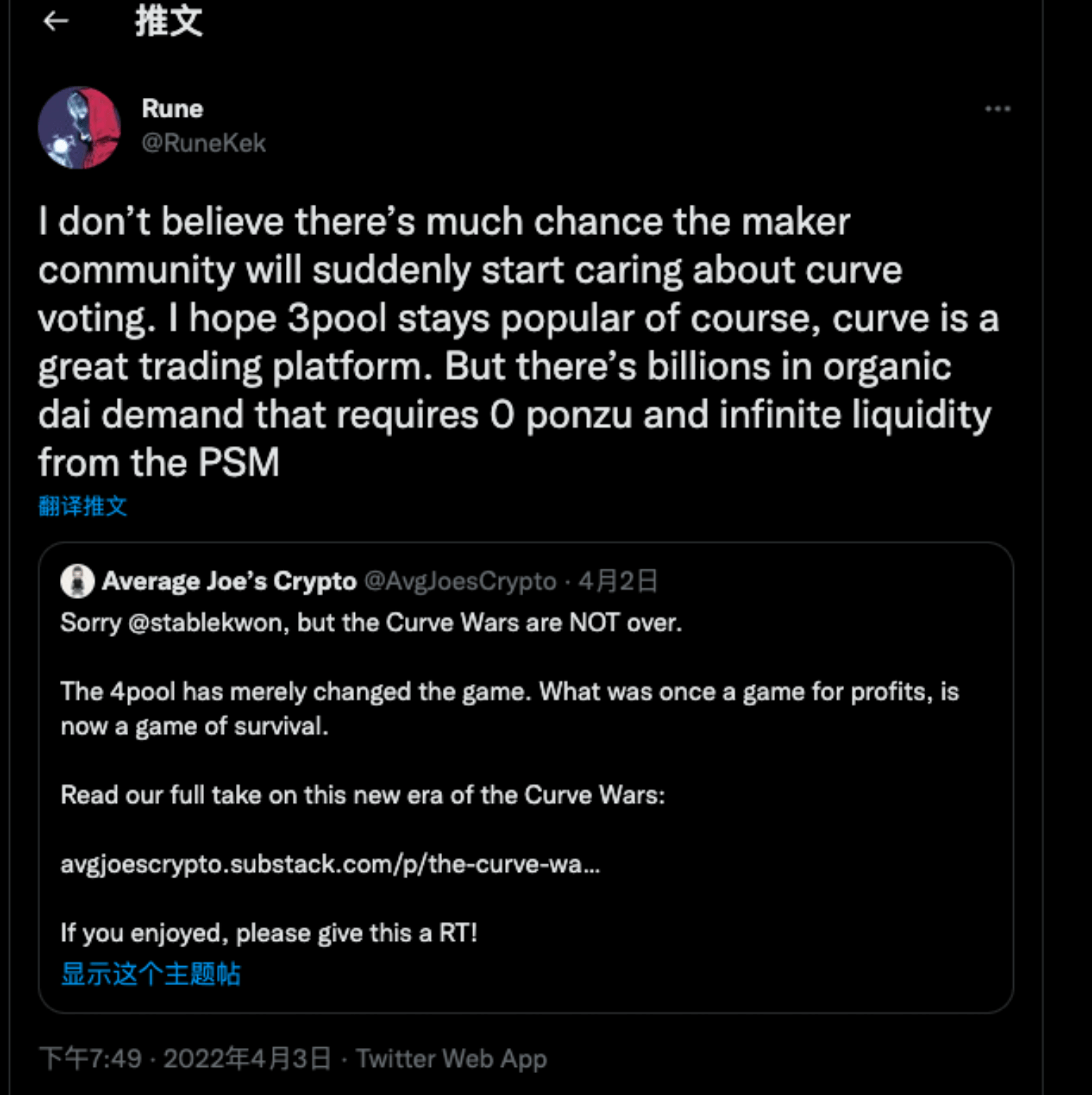

如果再考慮上MakerDAO自身的PSM機制,支持DAI與USDC的1:1兌換,正如MakerDAO cofounder @RuneKek所言,MakerDAO目前並不是很在意4Pool對其3Pool流動性的衝擊。

(https://twitter.com/RuneKek/status/1510691073462521857)

補充:@MonetSupply於4月29日在Twitter上發布了關於MakerDAO參與Curve War的提案:MakerDAO在擬定發起另一個4pool提案:由DAI- USDC- USDP – GUSD組成的Basepool。可能會成為Terra發起的4Pool的強有力的競爭者。並且在提案B中,Maker設計將發行CRV的包裝質押代幣mkrCRV,並將獲得的CRV代幣鎖倉獲得veCRV從而直接入局Curve War。

(https://twitter.com/MonetSupply/status/1520094314789056514?s=20&t=dWaVozqUEtQlexi3Ahc21Q)

資本效率:Uniswap V3 > Curve

對比DEX的一個很重要的指標是其流動性資金的資本效率:Volume/TVL。我們這裡用Uniswap V3的美元穩定幣與Curve平台的資本效率做一下對比。 Uniswap V3美元穩定幣交易對的7 days volume/TVL 為1.15,而Curve的只為0.06。因此在美元穩定幣上Uniswap V3擁有Curve 19倍的資本效率。因此對於LP來說,通過Uniswap V3能捕獲更多的交易手續費。

目前更多的資金選擇Curve平台提供流動性主要還是在於Curve和Convex平台提供的流動性挖礦獎勵,UST和Frax對應的交易對APR可達9.54%和5.95%。而Uniswap V3上美元穩定幣交易對,如USDC/USDT基於7天交易量預估的年化收益率為1.5%。雖然Curve上對應的3 Pool的APR也僅為1.26%,但是作為流動性提供者,通過Curve生態獲取美元穩定幣的低風險流動性挖礦激勵是更好的投資選擇。

但是如果基於Uniswap V3我們可以加上一個流動性挖礦激勵模式,這個差距是否能被彌補甚至超越呢?

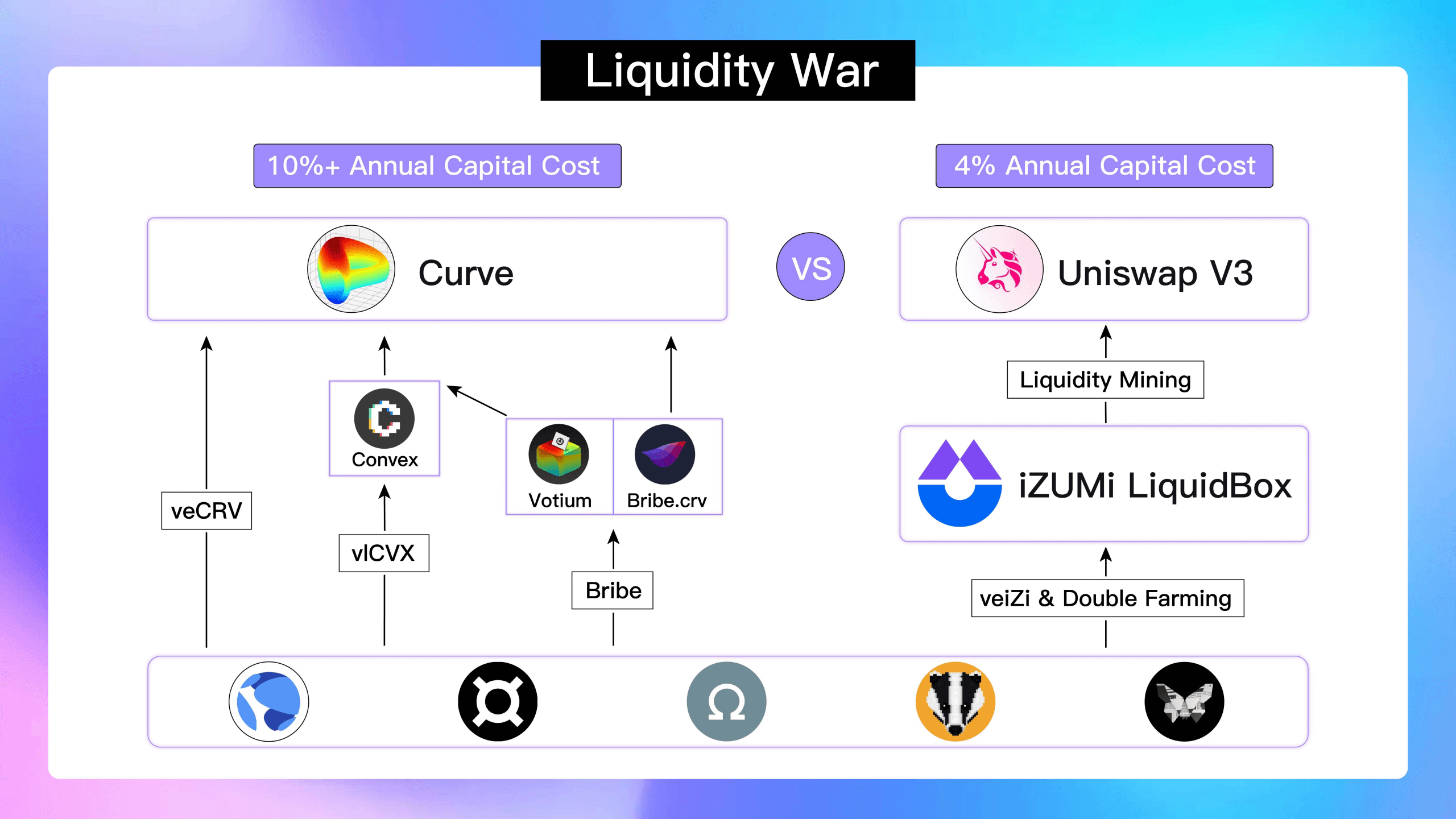

iZUMi’s LiquidBox —Uniswap V3生態的Curve殺手

在Uniswap V3的集中流動性機制中,由於用戶可以自定義提供流動性的價值區間,每個用戶提供的流動性都具有唯一性,因此Uniswap V3提供的LP Token也轉變成了NFT模式,這打破了傳統的通過用戶抵押ERC-20的LP Token的數量來發放流動性挖礦獎勵的模式。

這一LP Token模式的轉變,使得傳統的流動性挖礦模式無法在Uniswap V3上進行,而流動性挖礦激勵則是Curve生態相比Uniswap V3能提供更高流動性激勵的主要手段。但是為了解決這個問題,iZUMi Finance推出了基於Uniswap V3的LiquidBox平台,使得用戶可以通過抵押Uniswap V3 LP NFT來參與流動性挖礦活動,以獲得代幣獎勵。

基於不同項目方對於幣價波動幅度的不同需求,以及結合Uniswap V3 LP NFT的特性, iZUMi在LiquidBox平台上線了三種不同類型的可編程的流動性挖礦模型,以服務不同場景的流動性需求,其中的“Fixed-range ”固定價格區間模型就很好的解決了穩定類資產流動性挖礦的需求。

(https://izumi-finance.medium.com/model-1-concentrated-liquidity-mining-model-with-a-fixed-reward-price-range-for-stablecoin-and-b6472f87f93d)

固定價格區間流動性挖礦模型,適用於穩定幣或價格波動不大的錨定資產,支持項目方和平台自定義目標流動性做市區間。用戶可以在Uniswap V3上安排指定的價格區間注入流動性,並將獲得的Uniswap V3 NFT 質押在iZUMi 平台,之後流動性提供者在獲得Uniswap V3交易續費的同時還會賺取iZi平台代幣的獎勵。

這樣的模式不僅能適應價格穩定資產對於集中流動性的需求,還能直接使得Uniswap V3在iZUMi平台流動性挖礦的加持下直接對標Curve的CFMM算法+CRV代幣激勵模型。並且原本的Uniswap V3流動性提供者也可以因此獲得除了在交易手續費之外的額外的流動性挖礦獎勵。

iZUMi在這一模型上支持了Uniswap V3在以太坊、Polygon以及Arbitrum的USDC/USDT交易對的流動性挖礦,在Uniswap V3@Polygon USDC/USDT交易對$4.7M的流動性資金中,參與iZUMi流動性挖礦的佔據了87%的份額($4.1M)。同樣在Uniswap V3@Arbitrum USDC/USDT的流動性資金中,iZUMi平台中$13.3M的TVL佔據了總資金池的95%($13.95M)。這麼大的TVL流動性挖礦參與率已經很好的證明了其對穩定資產的持有者的吸引力,並極大的提升了對應交易對的流動性資金和交易深度。

對比當下Curve+Convex提供的約9.5%的APR收益率,以及Uniswap V3基於手續費就可以達到1.5%的流動性提供者的收益率。在此基礎之上只要通過iZUMi Finance為流動性資金提供8%APR的流動性挖礦收益,其中一半由iZi平台代幣挖礦提供,剩下的一半也就是項目方對應的流動性資金成本:僅為4%。

這無論是相比於依靠傳統AMM的ERC-20 LP token流動性挖礦激勵獲得的流動性資金,還是我們前面分析的靠爭奪Curve生態激勵分發治理權獲得的流動性資金,在成本和效率上都大大得到了改善。項目方可以通過更低的資金成本,獲得更好的鏈上流動性,為用戶提供更好的交易體驗,也滿足了類似Terra和Frax這一類算法穩定幣項目方積累自己代幣使用場景的目的,因此對於這一類穩定資產項目方來說,通過iZUMi LiquidBox平台進行流動性挖礦激勵活動,將流動性遷移到Uniswap V3上的集中流動性區間內,可能是成本更低而流動性效率更高的一個選擇。

總結

雖然UST和Luna本身還沒有100%證明其價值支撐的可靠性,但是Terra發起的4Pool的提案可以說是整個DeFi行業在4月中最讓人興奮的事件,其對Curve War戰況的衝擊以及4Pool最終結果的不確定性都彰顯了DeFi行業本身的高創新性以及高風險性。通過本篇研報希望幫助大家理解,以促進自己項目代幣流動性為主要目的的Curve War的外部參與者,在生態不同層級項目需要付出的資金成本。以及通過Uniswap V3美元穩定幣交易現狀的分析,希望大家認識到Uniswap V3已經成為超過Curve的更優的交易平台,並且通過iZUMi Finance LiquidBox支持的LP NFT流動性挖礦功能,Uniswap V3已經具備所有必要條件全面超越Curve。 Curve平台的核心價值功能–穩定資產交易方面一旦被競爭對手超越,那麼其生態項目的價值支撐會迅速崩塌。一旦這個觀點成為主流的市場認知,可預見的Curve War的結局可能也就離我們不遠了。