作者:0xergou

“Celsius Network 的用戶數量是所有DeFi 總和的兩倍……那是因為我們將80% 回饋給我們的社區,而Maker 和其他項目則將50% 留給自己。”

2019年,加密借貸平台Celsius 創始人Alex Mashinsky 在推特上如此炫耀,引發DeFi愛好者的回擊,有人反駁道,“DeFi協議讓我們完全控制自己的錢,然而在你們倒閉的那一刻,我們沒有辦法拿回我們的資金……”

知名數據網站DeFiPrime選擇直接下架Celsius Network 。

“我們將Celsius Network 下架。不透明的公司,瘋狂的CEO ,這是強烈的危險信號,所以我們不再推薦這個產品了。”AAVE創始人Stani趁勢表態,“應該將所有CeFi從DeFi Prime下架”。

近3年後,已成長為加密獨角獸的Celsius Network 卻突然發佈公告:暫停平台一切提現、交易和轉賬。

對於大多數華人而言,Celsius Network 或許稍顯陌生,但是創始人以及公司的故事具有傳奇故事所要求的幾乎所有要素:

一名烏克蘭人揣著100美元來到美國變身創業狂人,創立8家公司,打造出3家獨角獸企業;做VC,募資10億美元,退出超30億美元,IRR 54% ;Celsius 兩次因被盜損失資產;前CFO Moshe Hegog 被逮捕;色情明星從事高管……

如今,伴隨大規模資金擠兌,暫停提現,資產規模一度高達300億美元的Celsius Network來到了“雷曼時刻”。危機從何而來?這次,創業狂人Mashinsky 能否再次力挽狂瀾?

狂人Mashinsky

1965 年10月5 日,Mashinsky 出生在蘇聯的烏克蘭,1972年,他隨家人搬到了以色列,在那裡度過了大部分童年時光。

十幾歲時,Mashinsky 常在特拉維夫機場的海關拍賣會上買賣被扣押的物品,再高價賣出,展示了出色的商人潛質。

大學期間,Mashinsky分別在以色列開放大學和特拉維夫大學讀電氣工程和經濟學,不過都沒有完成學業。

在以色列軍隊服役三年後,Mashinsky 萌生了去歐洲搞點大事的想法,他選擇了巴黎作為他的第一站,很快,他因“歐洲人缺乏想像力”而感到沮喪,“為什麼不坐飛機去紐約看看美國到底是怎麼一回事?”

帶著口袋裡僅有的100 美元,Mashinsky 來到了紐約,然後乘坐公共汽車前往第42 街,在車上,他和所有到大城市打拼的城鎮青年一樣發誓:除非有所成就,否則永遠不會回去。

在美國,Mashinsky 開啟了瘋狂創業之旅。

1995年,Mashinsky 創立了電信公司Arbinet,為運營商和服務提供商提供三種國際語音流量服務,如今的Skype、Facetime 、Whatsapp都是其客戶。

經過六輪融資,Arbinet從12家VC籌集了超過3 億美元,最終於2004 年IPO,估值超過10 億美元,2005年,Mashinsky出售股份,完全退出。

這十年期間,Mashinsky 並不滿足只做一家公司。

1997年,Mashinsky 創辦電信軟件公司Comgates,融資2000 萬美元,並被Telco Systems 收購。

2001年,Mashinsky 創辦網絡虛擬化公司Elematics,融資2300 萬美元,2004年退出。

2003年,Mashinsky 創辦Transit Wireless,一家使用分佈式天線系統網絡的電信公司,後被收購。

2005年,Mashinsky 創立了拼車應用程序GroundLink,後被收購。

一句話可以證明Mashinsky 的創業成績,2000年後,紐約市得到風險投資,最成功退出公司前十名中有兩個是他創建的。

除了在創業上是好手,Mashinsky 也做起了VC,於2004年創建了風險投資基金Governing Dynamics。

不要以為他只是玩玩,Governing Dynamics 募資超過10億美元,累計投資超過60家企業,退出超過30億美元,IRR 54%……

除了投資傳統業務,Governing Dynamics 也投資了區塊鏈,或許是相信其潛力,Mashinsky再次下場創業,於2017 年創建了Celsius Network,一家加密貨幣存款和借貸平台,其吸引力來自於為客戶提供高達18% 的年化利率。

2021年10月,Celsius Network完成4億美元融資,隨後又擴大到7.5億美元,WestCap和加拿大第二大養老基金CDPQ領投,投後估值超過30億美元。

這也是Mashinsky 創立的第八家公司,第三家獨角獸。

Celsius,反銀行的加密銀行

在華人世界,Celsius 或許是大多數人的陌生人,但在英美,Celsius 是稱得上家喻戶曉的明星CeFi,坐擁超170萬用戶,最高管理著超過300億美元資產。

就商業模式而言,Celsius 和“銀行”無異,負債端,吸收儲戶的“加密存款”;資產端,利用大量沉澱資金通過貸款等形式賺取收益,Celsius 從兩端利差賺得利潤。

Celsius如何吸引客戶“存錢”?

敘事上,Celsius 用銀行的商業模式講了一套“反銀行”的故事。

“傳統銀行正在破產,區塊鏈將顛覆華爾街!”

– Banking is Broken

– Unbank Yourself

– Replacing Wall Street with Blockchain

– 99% vs. 1%

宣傳上,Celsius的話術一成不變,但卓有成效:存入加密貨幣獲得最高18%的年化收益率,每週派息。

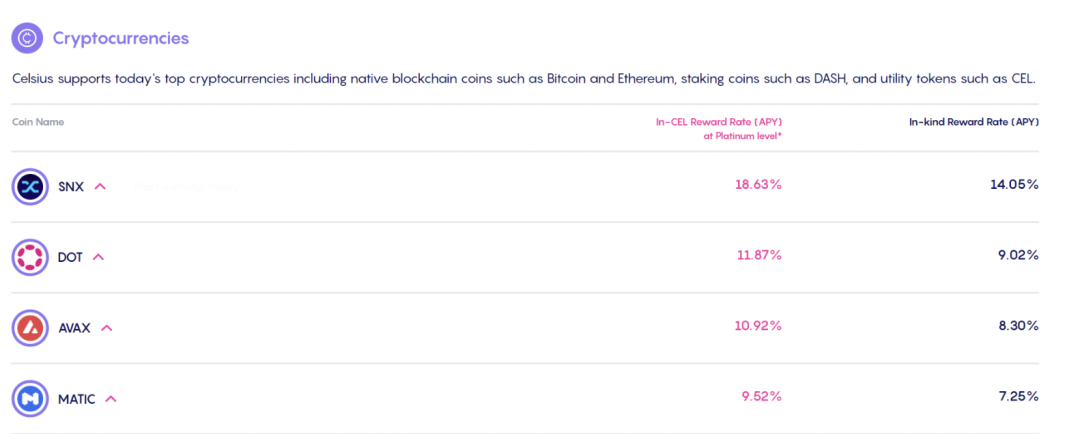

Celsius計息分為兩種方法,in-kind Reward,存入一種Crypto資產選擇用此資產計算利息,比如存入SNX,用SNX收取利息。

in-Cel Reward,存入一種Crypto資產選擇用Celsius平台幣CEL 計算利息,整體APY更高。

整體收益率而言,在Celsius上,比特幣約為3% 至8%,以太坊為4% 至8%,USDT 為9% 至11%,那麼問題來了,無風險的高收益率從何而來?

借貸業務當然是相對穩妥的商業模式,但是面臨資金效率的問題,並不是所有資金都被匹配產生收益,資金效率低,會導致APY低,從而影響負債端(吸儲)擴張。

因此,一個行業潛規則是,除了借貸,Celsius、BlockFi等借貸平台往往還會在別處尋找收益。

在音樂狂歡的牛市,通過多種套利策略獲得“無風險收益”並不是難事,比如GBTC 套利和期貨市場期貨溢價套利,甚至層層嵌套,在DeFi中加槓桿獲得收益…… 在牛市,這屬於司空見慣的行為,畢竟同行都在這樣做,急劇擴張資產規模,你不這樣做就落後於人。

然而,牛市音樂總有停止的一天。

當穩定套利的機會消失,為了為儲戶創造高收益,Celsius不得不使用越來越奇特和風險更高的金融工具。

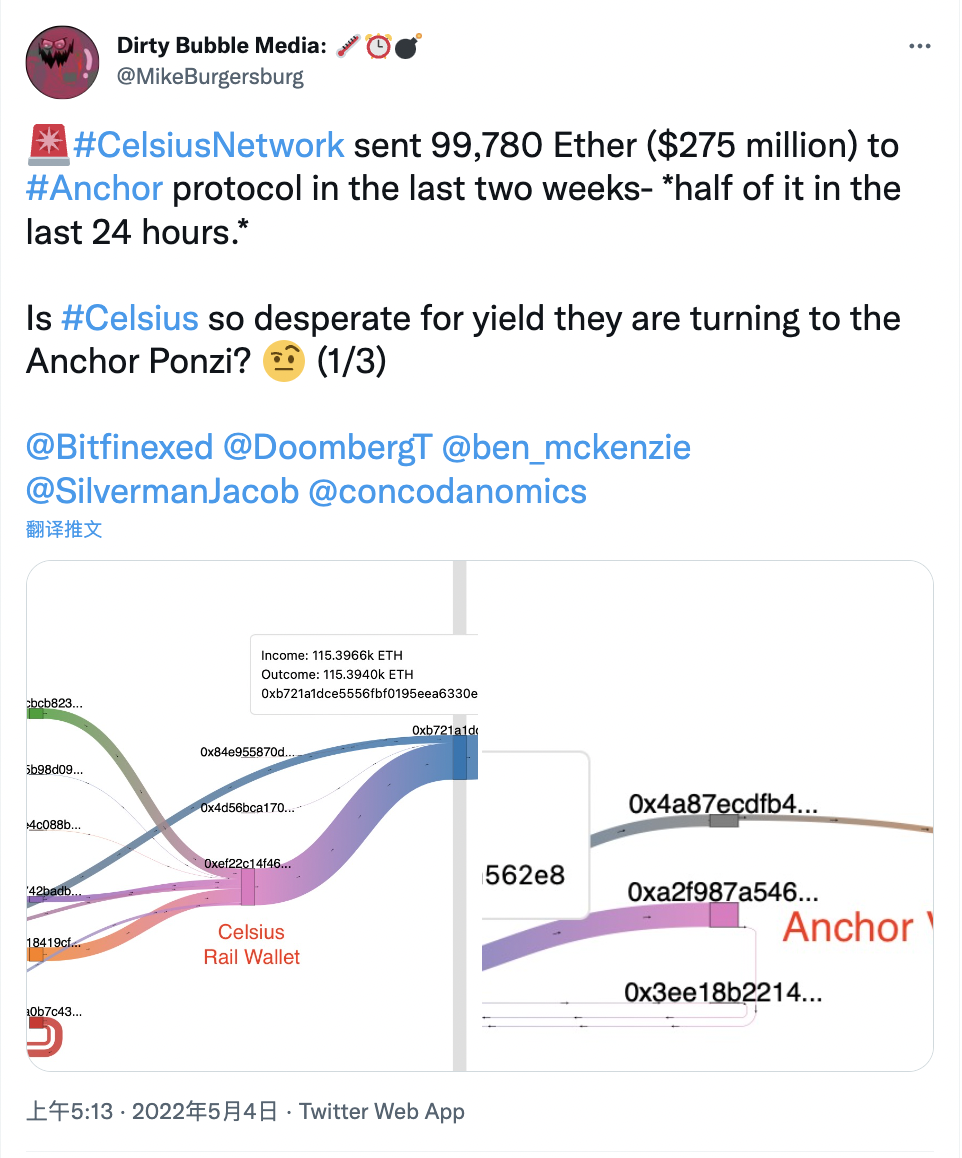

比如,Terra生態的Anchor Protocol ,Celsius是Anchor 上的超級巨鯨,在暴雷前發送數億美元加密資產至Anchor,也成為了最後壓垮UST的最後稻草之一。

其次,Celsius 承諾給儲戶最高8%的以太坊存款收益,為了實現這一收益,Celsius 選擇將大量ETH置換為stETH等ETH2.0衍生品,從而獲得質押收益,這為如今的流動性危機埋下了伏筆。

Celsius 究竟怎麼了?

無論是Celsius還是BlockFi,亦或多年前國內火熱的互金,所有類銀行商業模式公司的破產,都來源於流動性危機,分為幾種情況:

一、壞賬虧損。

實際上,所有的銀行都會產生壞賬,但只要不傷筋動骨,並非特別嚴重的問題,關鍵看壞賬規模,最壞的情況就是巨額虧空,資不抵債。

二、流動負債與非流動資產錯配。

一般而言,負債端的期限較短,比如活期存款;而資產端的期限相對較長,比如長期貸款,這樣才能獲得更高的現金流收益,可一旦產生黑天鵝事件,就容易出現流動性短缺,並導致資產拋售和擠兌。

利差其實就是對“銀行”承擔流動性風險的補償。

三、提款需求增加,流動性減少。

無論鏈上還是鏈下,金融市場最需要信心,哪怕是傳統大型銀行都恐懼擠兌,因為任何銀行都會有流動性錯配問題。

對於Celsius而言,很不幸,這幾大問題,它都有。

如果非要說導火索,首先是UST depeg。

Celsius 曾在Anchor Protocol 中擁有5.35 億美元資產,此後Nansen的鏈上數據分析證實,Celsius 是促成UST depeg 的七個鯨魚錢包之一。

也就是說,Celsius 在UST徹底暴雷前逃了,或許並未有太大的資產損失,但這嚴重打擊了市場信心,以及引發了對Celsius的不信任。

自UST脫錨始,資金開始加速撤離Celsius, 5月6日至5月14日,流失超過7.5 億美元。

然後,Celsius 此前兩次被盜事件被爆出並發酵。

一、在Stakehound 上損失了35,000 ETH

2021 年6 月22 日,Eth2.0 質押解決方案公司Stakehound 宣布丟失了代表客戶存入的超過38000 個ETH 的私鑰,後來經鏈上地址分析,其中3.5萬枚屬於Celsius ,Celsius卻一直隱瞞該事件,至今未承認。

二、BadgerDAO 黑客攻擊損失5000 萬美元

2021年12月,BadgerDAO 遭黑客攻擊,損失達1.203億美元,其中有超過5000萬美元來自Celsius,包括約2100枚BTC和151枚ETH。

一共1.2億美元的損失,並不會擊潰Celsius的資產負債表,作為一家於2021年完成7.5億美元融資,享受了牛市紅利的獨角獸,現金流狀況應該比較健康,但實際上並沒有那麼樂觀。

牛市期間,Celsius選擇向礦業擴張,衝刺上市。

2021年6月,Celsius Network 宣布向比特幣挖礦投資2 億美元,包括購買設備和收購Core Scientific 的股份。

2021年11月,Celsius 對比特幣挖礦業務再次投資3億美元,投資總額達到5億美元。

2022年5月,Celsius 旗下全資公司Celsius MiningLLC 向美國證券交易委員會(SEC)秘密提交一份FormS-1(股票上市申請登記表)註冊聲明草案,開啟上市之旅。

礦業是重資產、支出高、回報慢的投資項目,資金陷進去,很難快速回籠,當然惡劣的市場環境,也不支持高估值的IPO。

在當前動蕩的市場環境中,Celsius又遭遇了流動性錯配的問題。

Celsius 允許隨時贖回資產,但是很多資產並不具備流動性,如果大量儲戶擠兌,Celsius無法滿足贖回需求,比如Celsius有73%的ETH鎖定在stETH或ETH2中,只有27%的ETH具備流動性。

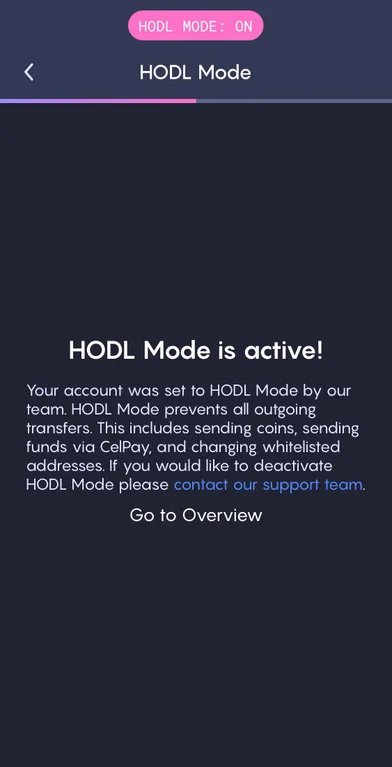

擠兌衝擊之下,Celsius “騷操作”不斷,開發出了“HODL Mode”,禁止用戶提現,需要提交更多文件和申請才能解除該模式,這似乎就是告訴投資者:我們快頂不住了,加劇恐慌。

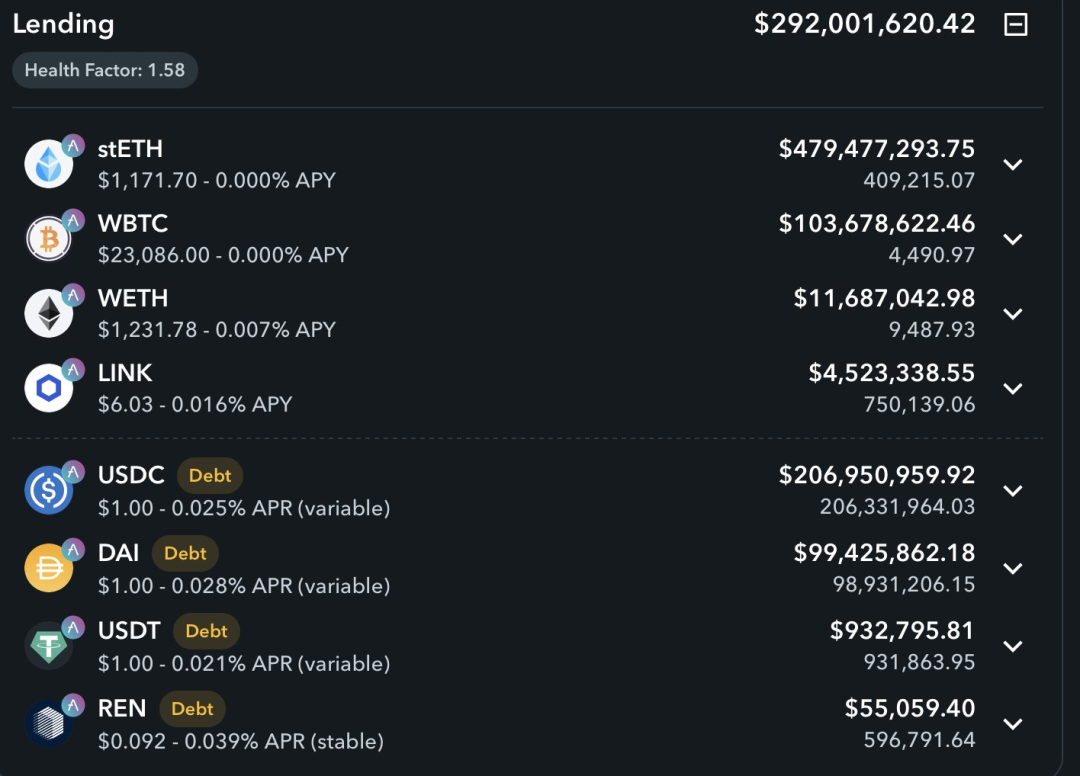

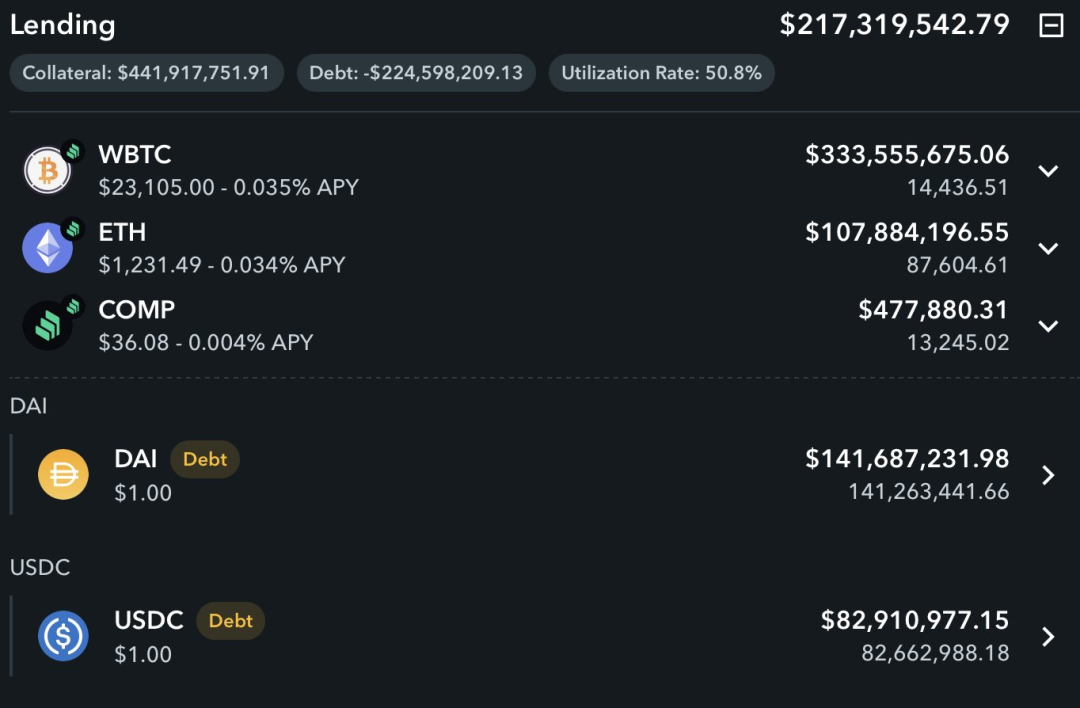

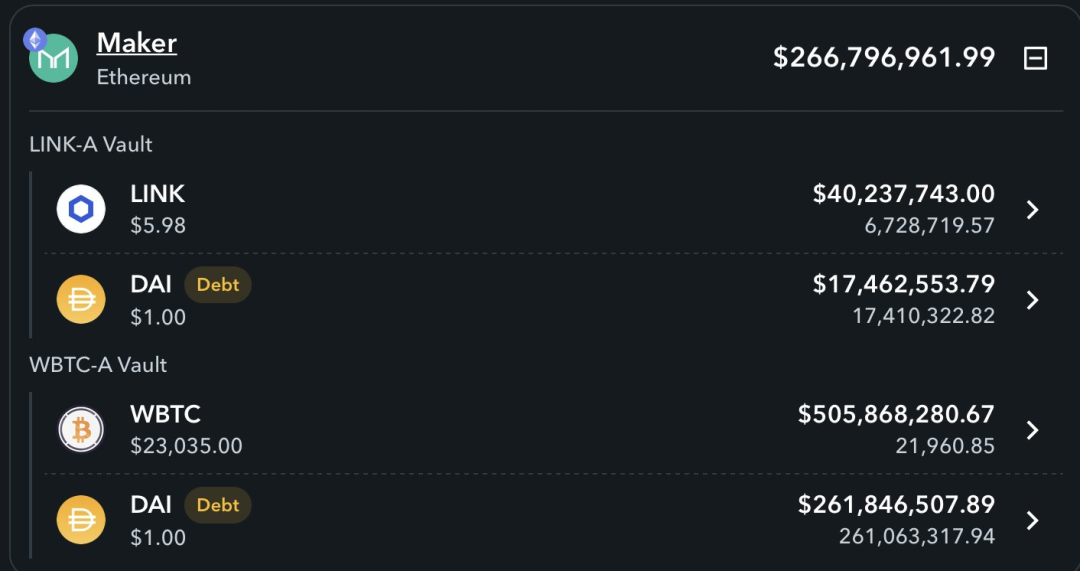

為了應對提現,獲得流動性,一方面,Celsius 大規模拋售BTC\ETH等資產,另一方面通過AAVE、Compound等DeFi協議抵押資產,借出USDC等穩定幣。

截止6月14日,Celsius 在AAVE有5.94億美元的抵押品,其中超過4億美元是stETH,共借出了3.06億美元資產。

Celsius 在Compound上有超過4.41億美元抵押品,負債為2.25億美元。

在Maker上,Celsius 有5.46億美元資產,2.79億美元負債。

看起來抵押率尚可,實則危險重重。

stETH 脫錨以及ETH、BTC價格持續下跌,讓其不得不增加資產抵押,同時不斷的提現需求又會減少其流動資產,於是Celsius採取終極手段——禁止提現、交易和轉賬。

在DeFi的黑暗森林中,Celsius 成為了眾矢之的,透明靶子,獵人潛伏在暗處,隨時可以扣動扳機,狙擊其資產和清算線,撿拾屍體。

這是一個可怕的惡性循環。

無法獲得高收益-資金虧空-流動性錯配-擠兌-抵押資產-價格下跌-補倉-繼續下跌-繼續擠兌……

目前,Celsius 的資產負債表仍然是黑匣子,或許亟待白衣騎士拯救,加密借貸平台Nexo發推表示,可以隨時收購Celsius的任何剩餘合格資產,Celsius反應冷淡。

也有人寄希望於Celsius的早期投資者——USDT發行方Tether,然而Tether 似乎只想撇清關係,並表示:Celsius 的持續危機與Tether 無關,也不會影響其USDT 儲備。

每一輪牛熊週期轉換,總會經歷去槓桿的陣痛,總有人或機構成為被獻祭的“代價”,LUNA 的算穩DeFi敘事破滅後,CeFi也迎來敘事幻滅時刻。

創業狂人Mashinsky 一生並未有太多坎坷,桀驁不馴,如今在周期面前,或許他不得不低下頭顱,向市場認輸。

所有命運贈送的禮物,早已在暗中標好了價格。

後記

天下沒有新鮮事,如今的Celsius,望過去,滿是曾經中國互金企業的影子。

在流動性氾濫的時代野蠻生長,以高收益率為誘餌,瘋狂營銷吸儲,擴張負債端,當借貸業務無法滿足龐大的沉澱資金的使用,開始瘋狂對外投資,房地產、上市公司債權、VC LP……

為了追求更高的收益,資產往次級下沉,壞賬和資金錯配成為了皇帝的新衣,大家熟視無睹,一門心思奔著上市敲鐘,書寫人生傳奇。

流動性的音樂總有停止的那一天,巴菲特名言永不過時,只有等到潮水退潮了,才知道誰在裸泳。

做人貴在有自知之明,無論是美股還是Crypto,贏家享受的終究是Beta紅利,大多數人的財富來自於週期,而不是實力。

但行好事,敬畏週期!

聲明:本內容為作者獨立觀點,不代表0x财经 立場,且不構成投資建議,請謹慎對待,如需報導或加入交流群,請聯繫微信:VOICE-V。

來源:深潮TechFlow