以太坊合併是加密歷史上最強大的催化劑之一,它的到來正在迅速逼近。

隨著以太坊逐漸走向工作量證明(PoW)機制的終局,我們有必要了解一下以太坊合併後的PoS 時代的10 個重要特徵:

1. 合併後,ETH L1 費用不會下降

以太坊合併(The Merge)的目的是棄用以太坊的PoW 共識機制,用PoS 代替。費用是區塊空間需求決定的函數,而不是共識機制。如需更低的費用,請使用L2(已上線)執行交易。

2. 在合併後的6-12 個月窗口期,不會有來自ETH 發行的結構性拋售壓力

在啟用以太坊2.0 質押提款之前,用戶還無法提取質押的ETH 和對驗證者的發行/區塊獎勵。但是,費用小費(basefee 被燒掉)和MEV 可以被提取。

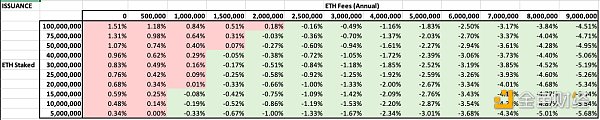

3. 合併後ETH 通脹率從4.3% 降至0.22%

如果我們假設每年的費用為500,000 ETH,則合併後每日ETH 發行量將從14,250 ETH/天下降到736 ETH/天。發行量減少了95%——這意味著每天可以出售的ETH 減少95%(開放質押提款後)

4. PoS 下的ETH 會比PoW 下的ETH 具有更好的安全性(攻擊鏈的成本更高)

這個話題會一直被爭論到死——但在數學上,PoS 下的ETH 比PoW 下的ETH 攻擊成本更高。 V 神(Vitalik Buterin)在《為什麼選擇PoS ?》一文中描述得最好:

https://vitalik.ca/general/2020/11/06/pos2020.html

5. 由於EIP-1559 的費用消耗,ETH 在大多數場景中具有通貨緊縮的貨幣政策

請參閱下面的ETH 發行場景:

簡而言之,即使質押1 億枚ETH 和0 費用,ETH 通脹率也只有1.51%

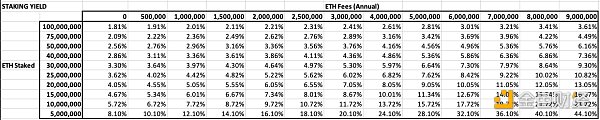

6. 合併後,ETH 質押收益率增加50%(保守估計)

當前的ETH 質押收益率為4.2%。合併後,包括交易費用(費用小費)和MEV 進入驗證者,質押收益率將躍升至6% 以上

請參閱下面的質押收益率情景:

7. 合併後,ETH 將作為原始抵押品和價值存儲補充BTC 的用例

BTC 鞏固了其作為“數字黃金”的敘述——這很棒。

ETH 將既是“數字債券”(質押收益率= 無風險利率),也是DeFi 的主要抵押資產。

8. 合併後,以太坊區塊鏈將比比特幣區塊鏈更具可持續性

除了PoS 比PoW 更節能(用電量減少99%)之外,以太坊的成本也更低。

@ryanberckmans 清楚地解釋了這一點:

https://twitter.com/ryanberckmans/status/1386505715938775044

9. ETH 擴容來了!

合併將ETH 的共識引擎換成PoS 以提高安全性。安全的L1 有利於L2 Rollup 的發展。

@0 xPolygon、@arbitrum、@optimismPBC、@StarkWareLtd、@zksync 等的擴展正在全速前進。

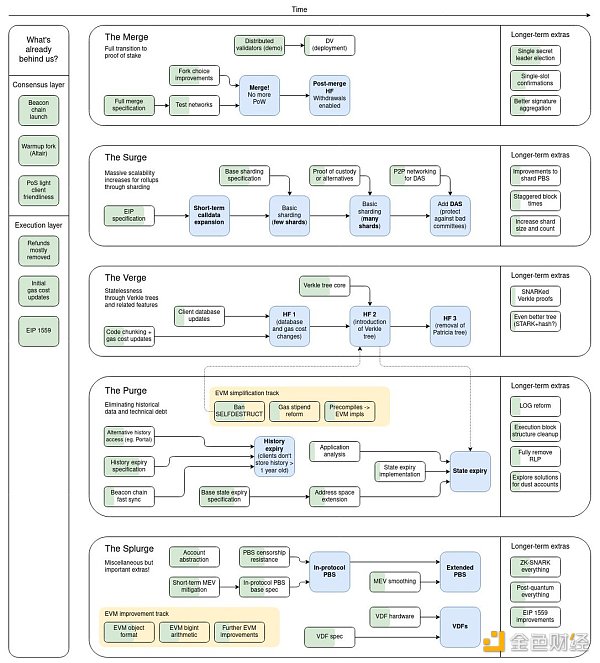

10. 合併後,以太坊的升級旅程不會結束

雖然L1 以太坊的技術規範在合併之後會大大僵化,但技術需要繼續發展。

數據分片、輕客戶端、質押提款、狀態管理等- 即將到來。用V 神的話:

https://twitter.com/VitalikButerin/status/1466411377107558402

重複一遍:以太坊合併是區塊鏈歷史上最令人印象深刻的工程壯舉之一。

在完全PoS 制度下,以太坊將具有提高安全性、通過L2 擴展、發展其DeFi 和NFT 平台並超越比特幣的經濟結構。