AAVE 近期推出了穩定幣GHO 並在路線中提到了信用評分體系,這讓鏈上信貸再次回歸到人們的視線之中:在很早之前就被提及的無抵押信用貸款將要普及了嗎?並非如此,作為信貸基礎的信用評分體系還面臨著諸多問題,DID 的基礎設施推進緩慢,而DAO 作為一個獨立的經濟個體,也沒有一個區別於散戶的身份範式,鏈上信貸業務還面臨著身份識別和追償等目前無法解決的問題。

DID 作為潛在的信用評分解決方案,將會如何通過信貸業務改善DeFi 的擴張,又將如何把DAO 這一DeFi 潛在的新客戶範圍納入其中。本文將討論DID 對DeFi 信貸業務的潛在改善以及DID 確定的DAO 的金融身份將如何影響DeFi。

DID 的三種特性:區別於現有身份體系的根源

DID 不是現實社會身份體系的複制,鏈上身份價值體係與現實的身份體係有著本質上的不同,這是由DID 的三種特性決定的。 DID 具有低共識成本,可組合性和原生全球化三種特性,這三種特性規定了DID 將帶來新的規則,而不是舊體系的複制。

低共識成本

-

速度快,驗證效率高

-

任何信息均可上鍊,範圍廣

可組合性

-

協議之間的相互調用

-

一個身份可以享受該生態的所有福利

原生全球化

-

天然無國界,自然滿足跨國信用價值轉移需求

-

全球分工無國界,自然涵蓋更寬廣的群體

DID 本身的共識是由底層的公鏈形成的,足夠去中心化的公鏈已經解決了共識問題,在其上搭建的DID 體係不需要考慮共識性,關鍵行為數據直接被記錄在鏈上,直接形成共識。 DID 的協議之間以及DID 協議與其他協議之間是可以相互調用的,控制權限全由用戶決定,這給予了DID 協議非常大的可組合性,DID 協議可以方便的接入到其他應用中去,信息傳遞無壁壘。這賦予了用戶對自己數據的所有權,用戶可以授權協議調用任意類型的數據,協議之間可以相互組合。

DID 無需一個受信任的實體就能運行,因此天然無國界,用戶可以很自然地將自己在鏈上的信用接入到各種應用中去,而不需要考慮應用的註冊地。在後續的發展中,DID 是否會因為合規的問題而受到監管現在還不得而知,在理論上,DID 滿足了跨國信用價值轉移的需求,可以實現無國界價值轉移。 DID 的實現具有一定的理想化,大規模應用也很難不接入鏈下的身份和數據,但是DID 至少可以拓寬身份認同的範圍,解決很多全球分工的問題,如DAO 組織的全球僱傭等。

DID 對DeFi 的完善

DID 解決了DeFi 的身份識別問題,這是DeFi 的痛點所在。無法判斷和衡量用戶的信用水平,就只能將所有用戶的抵押率都提高並且超額抵押。結合DID 推出信用評分體系,從而實現低抵押率甚至無抵押的信用貸款,被普遍認為是DeFi 的下一個發展方向。而DAO 作為經濟獨立的個體,也需要一種身份範式,DID 如果把這種範式創造出來,也將為DeFi 帶來一種全新範圍的客戶,各種鏈上金融操作將會很容易實現,DeFi 將找到一個快速擴張的基點。

DeFi 的大規模擴張勢必要和傳統金融服務搶奪市場份額,而一類無法接入信用體系的金融服務是無法完成抵押率的降低的。不接入信用體系,DeFi 就無法降低抵押率,提高自身的資金利用效率,這將是DeFi 實現大規模擴張的巨大障礙。以DeFi 佔比很高的借貸業務來看,現階段大規模的無抵押信貸業務只是存在於機構業務中,規模佔比很小。現階段,鏈上信貸發展尚早,與理想化的信貸業務還有一定的距離,DID 的普及將減少信息收集成本,將是未來信貸業務中不可缺少的一環。 DAO 作為DeFi 的理想化客戶,在現階段並沒有一個身份範式來適應DAO 的特性,DID 將會確定這種範式,為DeFi 帶來新的客戶範圍。

理想化的信貸業務和DAO 的金融身份

一個理想化的信貸業務的運行包含三個維度,事前,事中和事後。

-

事前

-

收集信息,如歷史還款記錄,收入證明,擔保等。

-

調查和風險評估,核查信息。

-

根據信用模型,評估違約概率,確定適用的利率、抵押率和信用額度等,再加上主觀判斷,確定是否發放信貸。

-

事中

-

規定資金的使用範圍,傳統金融服務商的操作是設立專用賬戶。

-

風險管理。

-

資金監測。

-

事後

-

追償,清算抵押品。

-

信用記錄,限制客戶的服務範圍。

-

回測調整模型。

一個DAO 在金融上的理想化的身份範式應當類似於現實世界的公司法人,具有獨立的財產權,獨立行使商業權利。

-

獨立的財產權

-

控制權是公開的,沒有獨立的實體可以控制DAO 的財政金庫,而是以確定的治理方式來決定資金運行。

-

大部分資產和負債都是鏈上的,可以選擇公開與否。

-

業務具有可持續性,成員可流動,是獨立品牌,不依賴於某個個體而存在。

-

獨立行使商業權利

-

獨立行使商業權利,具有商業信用。

-

獨立承擔商業責任。

現階段鏈上信貸業務困境

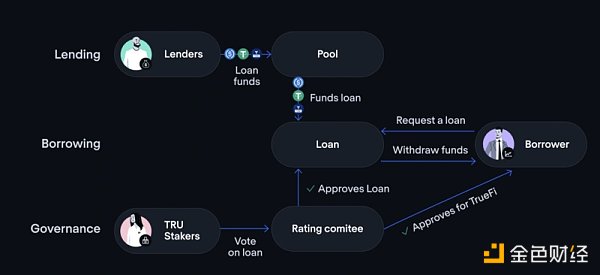

信貸業務的範圍按照規模大致可以分為零售用戶和機構,對於機構的信貸業務,規模大,利潤高,金融服務商有動力去花更大的成本來收集信息,而對於零售客戶,金融服務商收集信息的成本較高,收集信息花費的時間和精力都有限。 TrueFi 是第一個去中心化運作的無抵押信貸平台,也是目前規模最大的一家,其目前只做機構業務,客戶只有十餘家機構。

其業務模式是,用戶將TUSD 投入到TrueFi 平台的資金池中,有需求的借款人提交申請,經由TRU 質押者審查信用度之後,由TRU 資金池批准貸款。在這個過程中,TrueFi 的白名單審查和TRU 質押者們的投票起決定作用,但是TRU 質押者的判斷依據在很大程度上是TrueFi 的信用模型給出的TrueFi 信用度評分,因此,該模型的核心是TrueFi 在事前對借款人嚴格的白名單審查制度以及內置的信用模型。

TrueFi 業務流程圖(數據來源:TrueFi 官網)

由於無法在大範圍內對客戶的信息進行收集和判斷,TrueFi 選擇的方案是嚴格的白名單審查制度,以篩選出違約概率較低,且可以在鏈下追償的機構用戶。 TrueFi 也在通過建立自己的信用模型來參與鏈上信用評分的建設。當我們來考慮TrueFi 進行大規模擴張的條件時,也就能清楚地感知到現階段鏈上信貸業務發展的瓶頸所在,即大規模的用戶識別問題以及追償問題。

儘管很多DID 項目都有意在金融領域解決用戶識別這一問題,但目前來說還在很初期的階段,各種協議都存在一些問題,目前也並沒有一個被大規模應用的協議。追償問題包括DID 要不要納入鏈下身份和數據,以及實操層面的問題。 LTO Network 是一個混合區塊鏈平台,他在底層設計了鏈上身份憑證體系,選擇鏈接現實世界的數據來加強鏈上身份在商業上的可用性,這是一條路徑。加入了鏈下身份和數據之後,真實用戶在現實中是可以被確認到的,但是這同時也會出現一些新的問題,比如小額客戶違約的情況一旦發生,在實操層面也很難通過法律或其他手段去追償。未來的DID 到底會不會納入鏈下的身份和數據,現在來看還是未知數,但是單靠DID 確實無法解決追償問題。

DID 的改善

DID 可以通過信用評分體系和基礎信息改善信貸業務的多個方面。

-

事前信息收集和主觀判斷

-

DID 主要是用來補齊信貸業務事前的信息收集環節,在鏈上環境下,通過DID 記錄的憑證和數據讀取用戶的信息以初步評估用戶。比如用戶的歷史還款記錄,鏈上活動記錄,社交聯繫等都可以作為初始信息供DeFi 協議評估。

-

通過DID 記錄的行為數據(與某些協議的交互,參與的DAO 等),DeFi 協議還可以讓業務員或某種Token 的質押者進行主觀判斷,輔助決策。

-

事中資金鎖定和資金監測

-

DID 結合DeFi,可以規定資金的用途,通過定制化的鏈上合約保證資金的去向。

-

在鏈上可以時時監測資金流向,並記錄事中行為,反映到DID 上,在事中給DID 提供元數據。

-

事後信用記錄

-

一旦發生違約情況,信息記錄上鍊,在一個DID 完善的生態中,會影響其後續能夠享受的福利,並直接影響下一次的信貸申請,是一種事後對違約行為做出相應處置的手段。如果違約記錄造成的影響和後果足夠強,就可以形成對借款人的一種約束,但這依賴於整個生態的建設。

-

無法改善的場景

-

鏈下追償問責:單靠DID 並沒有辦法解決追償問題,這涉及到鏈下催收,法務等很多在鏈上難以實現的問題,更不是DID 想要解決的關鍵。

-

鏈下數據的收集問題:接入鏈下數據意味著需要信任某個實體,而這是DID 薄弱的地方,如何與鏈下數據交互,依然是目前的難點所在。

-

鏈上催收:鏈上催收難以實現,損失發生後難以追償,DID 的信用評分系統只是降低其違約動機,但並不能解決催收問題。

DID 確定的DAO 金融身份可以改善DeFi 的很多問題,這種新的客戶範圍,也需要DeFi 為其提供金融服務,因為這種DID 天然無法融入現實世界的金融體系,傳統金融機構也很難在短時間內發展出服務DAO 的框架,也就意味著只有DeFi 才能為這些DAO 提供他們所需要的鏈上金融服務。

-

用戶識別問題

-

一個正常運行的DAO,應當擁有豐富的鏈上數據,這是信用基礎。

-

DAO 的經濟活動可以為其信用提供支撐,類似於現實世界中的公司以未來現金流作為還款支撐,DAO 的經濟活動理論上也會是持續的,一定程度上可預測。

-

金融追償問題

-

DAO 的信用記錄很重要,他直接影響自己的品牌價值和所有成員的信用,這對DAO 來說就是一個約束。

-

DAO 的違約,可以追償其未來的現金流甚至無形資產。

DID 目前的探索

信用評分體系

有很多DID 在探索金融數據上的挖掘,探索一個可以普遍應用的信用評分體系,目前來看,這種提供金融服務的DID,主要還是依託於某個協議,比如,TrueFi,Maple Finance 的信用評分模型依賴於自己的借貸業務,並且保留白名單審查。其他專注於信用評分的DID 協議,都會接入主流借貸協議,通過主流借貸協議的還款記錄等來給出鏈上信用評分,比如ARCx 會根據用戶和DeFi 協議的交互來給出信用評分。

DID 協議如果想在金融身份上做出突破,需要解決與鏈下數據交互的問題,當下的DID 協議並沒有對鏈下數據的好的支持,鏈接社交媒體只是鏈下數據的很小一部分,尤其是金融方面,社交數據的意義不是很大。如何與鏈下更大範圍的數據進行交互將是DID 將要探索的方向,鏈下金融數據的涵蓋將會幫助DID 在金融身份的構建上走得更遠。

DAO 的金融身份

目前並沒有專門為DAO 提供金融身份的DID 協議,而本文認為為DAO 規范金融身份將具備巨大的需求。一個適應DAO 特徵的DID 身份體系,將會把DAO 的資產和債權問題以某種範式確定下來,從而實現上文提到的各種金融操作。而由此看來,該身份體係也必將是金融為主的。總得來說,DAO 的組織形式需要一個金融範式,並通過DID 確定下來。

同時,DAO 在發展中,其成員也會面臨著類似於DAO 的問題。現實世界的反應速度很慢,一個全職的DAO 成員想要獲得現實世界的金融服務也存在著種種困難。 DAO 全球僱傭,身份在當地可能不會被認同,也很難通過自身在鏈上的收入在傳統金融服務中取得諸如房貸等信用貸款。並且,DAO 成員的信用都在鏈上,傳統金融短時間內難以接入這種信用體系,信用的流動和價值的流動都是割裂的。 DID 在未來的發展過程中,也將逐漸地解決DAO 成員的身份問題。