編者按:“web3”是對“web2”的改進。 web2 的商業核心邏輯可以理解為“羊毛出在豬身上”,信息和服務免費為用戶提供,但用戶數據可以用來精準投放廣告,科技公司變成靠廣告支撐的媒體公司。在web2 中,用戶可以創造內容,但其工作到頭來是在為平台的發展做貢獻,不能成為網絡的真正擁有者。而在web3 中,數字資產可被確認權屬,用戶可創造屬於自己的價值,付出工作並得到所有權作為獎勵。如今web3 處於“冰河時代”,深刻理解web3 能讓我們抓住時代的機遇。本文來自編譯,希望對您有所啟發。

《紐約時報》的一篇文章提到:“一個價值數千億美元的全球產業幾乎在一夜之間崛起,而如今它正在崩潰。”web3 這個行業的價值在幾週內估計已經下跌了65% 以上。

而對於認真的“建設者”來說,無論是現在還是過去,“崩潰”都是建造的好時機。我從如今的web3 “冰河時代”中看到了前所未有的機會。

1. 歷史週期:市場崩潰和新時代的到來

2000 年4 月中旬,以科技股為主的納斯達克指數下跌了25%。它標誌著被人們稱為web1 的時代的結束。到2002 年10 月,納斯達克指數已經跌至低點,科技股從高點下跌了5 萬億美元,即78% 的市值。這就是“互聯網泡沫”的破滅。

互聯網時代是多金的,超過1000 億美元的風險投資為互聯網的商業化提供了資金。我們能夠從中吸取一些經驗和教訓,但其中一些是令人困惑的,比如20 世紀90 年代的箴言:“信息想要免費”。

在崩潰的廢墟中,一些年輕的公司倖存了下來,其中包括亞馬遜(Amazon)、網飛(Netflix)和谷歌(Google)。同時還有一些新的公司成立了,比如YouTube、Facebook 和MySpace。到2006 年,一種新的商業模式出現了。正如《洛杉磯時報》當時向讀者解釋的那樣,“現在,互聯網的重點更多地放在了由在線廣告支持的免費服務上,而在線廣告一直在急劇增長。”

在危機中堅持下來的風險投資者接受了這種有爭議的新模式。如果“信息想要免費”,那麼也許這種商業模式就是真正的媒體模式。使用先進的技術來創建引人注目的消費產品,允許它們被免費使用,並利用豐富的行為數據來有效地匹配廣告商和消費者。用戶免費使用服務,但他們的數據會被間接地使用。這成為了我們現在所稱的web2 的基石,也是一大批令人眼花繚亂的科技公司背後的經濟引擎,其中最著名的是Facebook 和谷歌。

在這種模式下隱藏著一個簡單的論斷:如果動機恰當,人們會為服務工作。這種見解延伸到了第二波web2 創新浪潮,也就是後來著名的“零工經濟”。 Uber 這樣的公司出現了,司機和乘客都欣然接受了這項創新。 Uber 只是一個“市場”,是“司機和乘客之間的媒人”,而媒人可以一路抽成。

零工模式造就了另一種成功。

然而,一條直通線連接了所有web2 贏家。無論是零工平台、電子商務平台、社交網絡還是搜索引擎的用戶,他們永遠都不可能成為網絡的所有者。他們可以是客戶或“合作驅動者”,但在任何情況下,他們的工作都不能轉化為平台的所有權。用戶可能可以拿工資,但不可能享受企業的利益。能隨著企業的成長增加個人財富的人僅限於“創始團隊”、“投資者”,或許還有一些持有股票期權的員工。

平台的這種地位似乎是合理的。創始人建立了數據系統、算法、品牌和營銷,他們籌集了資金,那麼為什麼“用戶”要成為所有者呢?畢竟,在構想和推出產品的艱苦工作中,用戶並沒有出任何力。他們甚至都不是投資者。用戶是目的,而不是手段。

2. web2:隱性成本

這個看似公平的交易在2015 年開始受到質疑。有一種感覺是,這些科技互聯網公司得到了太多的好處。交換變得不平衡。一些看似無害、友好的平台(比如Facebook、Instagram 或YouTube)開始呈現出一種更黑暗的基調。人們開始談論“社交媒體成癮”、“喪失隱私”,以及後來的“虛假信息的興起”等等。氣候科學家可能把這些稱為“外部性”,這些都是web2 商業模式的隱性成本。

這些公司的市值非常之大,甚至突破了萬億美元大關,這比許多國家的GDP 都要大得多,讓人不免產生一種無力感:難道我們注定要永遠生活在一個由不負責任的科技公司控制的領域裡嗎?而這些公司除了對其投資者負責之外,不向任何人負責。在這一點上,會有什麼新的東西超越谷歌或Facebook 嗎?

3. 去中心化:web2 缺點的解決方案?

2009 年,一個名為“比特幣”的項目啟動。這聽起來像是一個非常愚蠢和古怪的想法,99% 的人對此不感興趣。這是某種“數字貨幣”,就像遊戲中的硬幣一樣。

但比特幣背後是一項創新,它衝擊了web2 公司的建立方式的核心。至少在理論上是這樣。比特幣的設計者想要解決一個核心問題:在中間沒有可信的中心權威機構的情況下,如何允許可信賴的交易?如果能找到答案,這將是個有趣的問題,意義深遠。

比特幣最初是一種遊戲,設計者做出瞭如下承諾:

-

比特幣的發行量永遠不會超過2100 萬。

-

每個比特幣都是獨一無二的,不可複制,這意味著它不能被偽造。

-

新比特幣的創造將與社區所做的“工作”相關,它們必須被“挖掘”。隨著時間的推移,挖掘的過程將變得更加困難,也就是說越早加入這項工作得到的獎勵越多。

-

所有這些都將由一個分佈式網絡控制,沒有一個可以信任的權威中心機構來做出正確的決定。

不可思議的是,這些承諾成真了。人們為了好玩試圖打破這些所謂的遊戲規則,但設計者緊守自己的承諾。因為他們堅持不懈,故事開始變得有趣,比特幣的價格開始上漲。早期的參與者購買比特幣是為了娛樂和遊戲,現在他們發現自己的比特幣價值數千美元,然後是數百萬美元。比特幣的瘋狂發展超出了大多數人的預料,甚至造就了一些比特幣投資者的神話。所以公眾和媒體都注意到了比特幣,因為這些故事太酷了,不容忽視。

2013 年,一種有趣的“幣”被推出,名為以太幣(ETH)。以太幣是以太坊(Ethereum)的一種數字代幣,被視為“比特幣2.0 版”,採用與比特幣不同的區塊鏈技術。

它不太像比特幣,不僅僅是“錢”,它還有另外一組屬性。以太坊是一種協議,讓人們使用支持比特幣的軟件原則來構建技術產品和服務。它帶有一些感覺很重要的短語,比如“不可信的交易”(trustless transactions)、“去中心化”(decentralized)、“工作證明”(proof of work)等,以及最重要的一個:“區塊鏈”(blockchain)。

以太坊項目的創始人之一試圖解釋為什麼這項技術與之前的技術如此不同,並在2014 年提出了一個新詞“web3”來描述它。在很長一段時間內,並沒有很多人關注它。

但這些話很重要。 “贏家通吃”的web2 公司在後互聯網泡沫破滅時代走向了巔峰,仔細研究後,我發現這些話似乎擊中了將web2 公司推向巔峰的商業模式的核心。

畢竟,谷歌、Facebook 和Uber 提供的核心資產是什麼?他們創造和管理的是數據庫和軟件。只要有人“信任”這些公司,他們的服務就會奏效。如果人們“信任” Facebook 上的朋友,就會很高興地與他們進行交流。如果銷售嬰兒服裝的零售商相信“詹妮弗”是一位住在加州的新媽媽,對嬰兒服裝很感興趣,那麼Facebook 就能獲得零售商的廣告收入。你可能“討厭”Facebook,或者只是使用它,但不管怎樣,關鍵是要“相信”它給了你你想要的東西。信任和仇恨可以並存,儘管不愉快。

試想一下,如果一個人也可以構建一個可信的數據庫和軟件系統,而且中間沒有一個權威中心機構呢?換句話說,如果你可以建立一個沒有Facebook 的網絡會發生什麼?

比特幣做到了去中心化。那麼在其他方面,我們能做到嗎?

4. 擺脫中心:一個用戶擁有所有權的網絡

以肯定的態度回答這個問題成了一個非常令人興奮的命題。這可以說是具有革命性的意義的。如果你不需要一個中心權威,那麼如何:

-

協調工作以建立產品或服務?

-

人們的工作有報酬嗎?

-

戰略是集體制定和決策的嗎?

-

所有權如何分配?

這些不僅僅是工程問題,也變成了“社會契約”問題。這些問題讓人想起了18 世紀啟蒙運動的探索。這些社會契約問題需要得到回答,然後被寫入算法,也就是後來的“智能合約”(Smart contract)。實際上,曾經的公司規章協議(公司的章程以及公司和交易對手之間的商業協議)將需要作為區塊鏈上的“不可信”實體而存在。

這些問題,以及以去中心化的方式使用區塊鏈創新構建新產品和服務的方法,都是在巨大的外部成本的陰影下出現的。這也就是所謂的“賭場” 。

2018 年之後出現的絕大多數加密項目都是由賭場心態主導的。這個模式很簡單:推出一枚“幣”,然後說服人們儘早購買,然後儘快出手。

這種騙局式的模式很噁心,它玷污了“web3”。不過另一方面,這個“賭場”也帶來了大量的關注和資本。之後,市場崩潰了。 2022 年5 月上半月,比特幣下跌了約25%。就像2000 年互聯網泡沫崩潰時一樣,以太坊和其他更多的項目持續下跌。

5. 正確看待2022 年的崩盤

截至撰寫本文時,所有加密資產的總價值已從3 萬億美元下降到8000 億美元,下降了73%。到2002 年,也就是互聯網泡沫破滅18 個月後,所有科技公司的市值跌幅達到76%。然而,以實際美元計算,2000-2002年的下跌比2022 年的要慘得多。

當時,《洛杉磯時報》估計,這些web1 公司的公共價值峰值為6.7 萬億美元,相當於今天的11.4 萬億美元。這個生態系統的峰值資本額幾乎是web3 的四倍,而當時的“互聯網人口”總數只是今天的一小部分:約4.15 億,而現在是34 億。

在“人均”的口徑上,每個“網民”(這是一個過時的web1 術語)的web3 崩潰的成本約為每人65 美元(34 億人共同承擔2.2 萬億美元的損失)。在web1 的崩潰中,這意味著每人高達2089 美元(經通脹調整後,4.15 億人共同承擔8.7 萬億美元的損失)。

請看下面的圖表。

圖片來源:Medium

打個比喻, web1 的崩潰就像6500 萬年前小行星撞擊地球,導致恐龍滅絕,而web3 就像最後一次大冰河時代。

這是規模上的根本差異。

那麼接下來會發生什麼呢?

6. Web3 的“冰河時代”:對認真的投資者來說是完美的時機

與2000 年互聯網泡沫破裂不同的是,2022 年的投資者“彈藥”更為充足,即投資基金承諾為私營企業提供融資的資金更為充足。根據合約條款,這些資金要么隨著時間的推移得到配置,要么返還給基金投資者。那麼,市面上有多少這樣的“彈藥”呢?

這取決於人們如何衡量,如果非要給出一個觀點,可以使用PitchBook(一個投資者數據庫)搜索“風險投資”投資者希望投資“區塊鏈”的資金,查詢結果為470 億美元的潛在資本。全球有122 家基金符合這一標準。有些公司很有名,比如安德森·霍洛維茨基金(Andreessen Horowitz),有些則比較不起眼,比如弗吉尼亞風險投資公司(Virginia Venture Partners)。

2022 年的470 億美元可能還達不到“天價”的標準。因此,在PitchBook 中,如果把搜索範圍擴大到任何明確擁有“區塊鏈”投資授權的實體,這個數字會螺旋上升到760 億美元。在這760 億美元中,包括更可能被網絡冰河時代“嚇到”的投資者,如“對沖基金”(hedge funds)和“企業風險投資”(Corporate Venture Capital)。這就是為什麼“風險投資”(Venture Capital)這個標籤在整個過程中意義重大。

風險投資基金是專門為長期投資而設立的。安德森最新成立的web3 基金的投資期限為12 年,該基金於上月關閉,引起了廣泛關注。這意味著,如果你是該基金的有限合夥人,你會被告知,在2022 年進行的投資可能要到2034 年才會到期。別指望在那之前拿回你的錢!有45 億美元的投資都簽署了類似條款。

在這種情況下,風投公司是否會“在意”冰河時代衝擊web3?會在意,但不是你想像的那樣。

如果你有12 年的時間跨度,你可能會為在嚴寒時期投資而激動不已。嚴寒的氣候對認真的風險投資者來說是極好的,甚至可以說是最好的投資時機。遠比熱帶生態系統繁榮的日子要好。冰河時代對投資者有利,因為:

-

薄弱的團隊和項目會被冷落,留下一群更強大的候選人來考慮資金分配。

-

來自“游資”(比如對沖基金、企業風投和家族理財)的競爭趨於消失。這些“太陽鳥”討厭寒冷。因此,風險基金獲得了投資機會,早期估值下降,交易競爭減少。

-

風投正確地設定投資者的預期。這是一隻長期價值投資基金,所以沒有必要急於公開出售(賭場已經關門了!)耐心投資是當務之急。如果你想獲得短期回報,那就去投資對沖基金吧。

-

冰河時代的市場氣候最適合早期投資。你可以一路騎著溫度計來到熱帶時代,然後光榮地離開,從始至終,氣候都是你的朋友。

當然,信奉那套“賭場”邏輯的人很生氣。他們是風險投資者的對立面,需要炎熱的熱帶氣候才能茁壯成長,才能炒作。嚴寒快把他們凍死了,不過這對我們真正的建設者來說是一件好事,我們正在艱難的事情上努力。

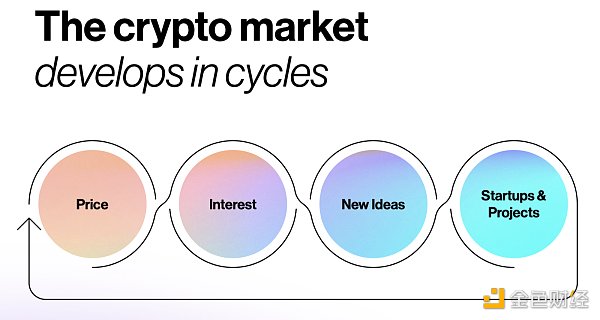

在“賭場”思維下,啟動web3 項目要遵循以下步驟:

1. 為項目定一個高高的價格,然後拿到錢。

2. 從價格和金錢中產生興趣。

3. 用這個價格來證明你的web3 想法(吸引團隊)。

4. 創建項目。

圖片來源:Medium

在冰河時代,由於天氣寒冷,順序顛倒了。現在的web3 看起來是這樣的:

1. 在獲得資金之前先創建項目(召集團隊,做一些工作)。

2. 展示新想法。

3. 用最初工作的結果激發投資者/合作夥伴的興趣。

4. 根據數據設定一個價格,為項目提供資金。

這一順序本質上是上世紀90 年代初創企業風投的傳統方法。以下是一些在聰明的投資者眼中,有前景的web3 項目的信號:

-

該項目是否為生態系統的參與者創造了有意義的、長期的激勵,以貢獻有價值的工作來換取社區所有權?

-

該項目是否有能力通過攻擊相同的市場,但以一種從根本上更可規模化、更可持續和更有競爭力的方式,推翻現有web2 的統治地位?

-

是否存在一種使用web3 代幣經濟學的自我維持的經濟模型,在沒有代幣經濟學的情況下,絕對不可能在web2 中復制?

-

是否存在一個為代幣持有者創造流動性的巨大可持續市場?

每一個問題都是深刻的。其中一些,尤其是最後一個,明確地與“賭場”模式相矛盾。

7. 代幣化經濟中的所有權

在web3 的世界中,網絡是去中心化的,參與者通過對網絡的生產性貢獻獲得部分所有權。因此,該網絡中的代幣既是一種資產,也是所有權的一部分。它非常像證券,關鍵的區別在於你不能發行更多的證券,因為總發行從一開始就有上限(這意味著早期代幣持有者未來不存在被稀釋的風險)。

代幣是通過社區認為有價值的工作而獲得的。和web2 一樣,這也將是一個“贏家通吃”的動態系統。但與web2 不同的是,web3 的贏家將由該網絡的參與者所有,而不是由像Facebook 這樣的大公司所擁有。

在這種情況下,允許非貢獻者僅為了金錢而賺取代幣對生態系統是有害的。這是web3 未來必須理解的一個關鍵區別。公開銷售代幣的行為如果真的發生了,本質上將與項目的發展和健康不一致。它們會吸引投機者和短線交易者,並創造一條無需貢獻工作就能獲得價值的途徑。

市場擅長解決這些難題,在web3 項目如何自我維持和長期融資方面,還有一些創新有待完成。從這個意義上說,這與21 世紀初那個自相矛盾的時刻並沒有太大不同,當時人們清楚地意識到,如果“信息想要免費”,科技公司就必須變成靠廣告支撐的媒體公司。儘管這種想法在當時聽起來很瘋狂,但它最後成功了。

在web3 中,“付出工作並得到所有權獎勵”的想法現在聽起來很瘋狂,但最終也會成功的。

冰河時代是“建造房屋”的好時機。你準備好了嗎?

譯者:Jane