文/Donovan Choy,Bankless

加密分析師熱衷使用的穩定幣分類如下:1)法幣支持的穩定幣(我們不喜歡這類穩定幣,因為監管機構可對其審查);2)加密貨幣支持的穩定幣(我們喜歡這類穩定幣,因為它們是不可審查的);3)算法穩定幣(隨著Terra的暴雷,這類穩定幣已經失寵了)。

Maker的穩定幣DAI屬於“去中心化”穩定幣,因為它是由加密貨幣抵押的。但正如人們經常說的那樣,去中心化是一個範圍,DAI也有USDC等中心化穩定幣抵押。

現在,DAI仍然由區塊鏈上的智能合約驅動,是清晰透明的,既可以說它是部分中心化的,也可以說是部分去中心化的,這取決於你樂觀還是悲觀(glass half-full or half-empty)。

DAI是好是壞?針對這個問題你可能會有兩種反應,完全取決於你的立場讓你戴哪頂帽子。

第一種是戴上哲學家的帽子,進行全面的“大規模去中心化”。事實上,這頂帽子很容易戴。我們可以指出有很多去中心化的穩定幣,例如Reflexer Finance的自由浮動RAI,它是純加密貨幣抵押的,不與美元掛鉤。但是這些哲學家在經驗主義的思考上失敗了,他們忘記了RAI的520萬的流動供應只是DAI(65億)的一小部分。因此,儘管RAI近似於加密貨幣的去中心化理念,但它沒有Maker那樣的可擴展性問題,也沒有實現同等水平的用戶應用規模,這才是重點。

對DAI部分中心化的第二種反應當然是戴著實用主義的帽子,即增長和用戶應用優先於令人煩惱的抽象哲學理想(當然,這頂帽子會安穩戴到直到監管機構提醒你還有哲學思想這回事)。 DAI的部分中心化令人遺憾,但與法幣相比,它仍然是一個相對的進步,這是好事,也是讓我們開始進入加密世界的原因。

像往常一樣,困難的利弊權衡出現了。實用主義者想要增長,但這需要犧牲去中心化特性。哲學家們希望保持無需信任和去中心化特性,但隨之而來的是較低的可擴展性。 Greg Di Prisco本週在Twitter上發文很好地總結了近幾個月來Maker的治理社區中出現的各種意識形態陣營。這些陣營之間衝突的核心就是這一權衡。

美國財政部對Tornado Cash的突然制裁,似乎已經引發了Maker全社區的條件反射式反應——Jacek Czarnecki哀歎其為“被動的、不知情的、有時無知的”——讓全社區重新思考其監管合規策略。

美國財政部對Tornado Cash的突然制裁,似乎已經引發了Maker全社區的條件反射式反應——Jacek Czarnecki哀歎其為“被動的、不知情的、有時無知的”——讓全社區重新思考其監管合規策略。

Maker的生存危機讓我們聚焦過去一年裡Maker為了發展而採取的兩個主要中心化策略:

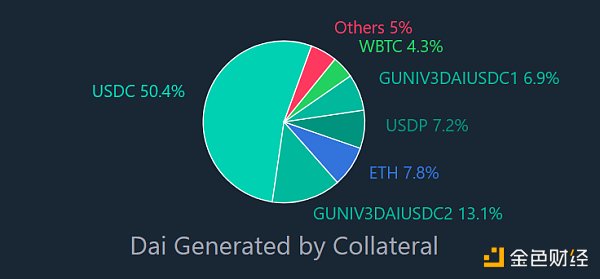

1)第一個當然是DAI重度依賴USDC抵押。相關背景如下:Maker在2021年初推出了錨定穩定模塊(PSM),允許用美元穩定資產鑄造DAI。這得以實現更大的可擴展性,因為鑄造DAI對去中心化抵押(如ETH)的需求較低——用戶希望持有DAI,但他們不想在此過程中做空ETH-USD。其缺點是,犧牲了無需信任的特性,因為與美元掛鉤的中心化資產會增加監管風險,Circle在本月早些時候凍結了OFAC黑名單上的Tornado Cash地址上的7.5萬USDC就清楚地表明了這一點。

2)其次是Maker的現實世界資產(RWA)敞口,包括房地產開發的擔保貸款、代幣化現金流動資產、美國國債和公司債券等。 Maker的現實世界資產佔Maker年化收益的比例高達約8%-10%。

本週,Maker聯合創始人Rune Christensen在一篇名為《合規之路與去中心化之路:為什麼Maker別無選擇,只能準備讓Dai自由浮動》的爆文中,提出了一條極大地限制其對中心化資產依賴的路徑,因為大家看到Tornado Cash發生了什麼吧!

本週,Maker聯合創始人Rune Christensen在一篇名為《合規之路與去中心化之路:為什麼Maker別無選擇,只能準備讓Dai自由浮動》的爆文中,提出了一條極大地限制其對中心化資產依賴的路徑,因為大家看到Tornado Cash發生了什麼吧!

Christensen關於Maker的去中心化願景的核心集中體現在兩個主要工具:MetaDAOs和Protocol Owned Vaults(協議擁有金庫)。隨著時間的推移,這兩種工具的結合將有效降低Maker現有的監管風險,並使其走上可行的增長之路。

MetaDAOs(又名Maker subDAOs)可以發行自己的代幣,為用戶收益耕作提供獎勵,並抵消自由浮動DAI的任何貶值。這裡的關鍵是,儘管DAI具有自由浮動的波動性,但與Maker緊密結合的MetaDAOs可以幫助刺激對DAI的某種形式的需求。 (當然,這取決於許多未知因素,即這些MetaDAO項目的價值——為什麼這些MetaDAO代幣有零售價值?散戶為什麼要購買?)

另一方面,協議擁有金庫是利用以太坊合併的一種策略。據此,Maker推出了自己的合成ETH,可用於發行超額抵押的DAI,同時收穫所質押的ETH約4%-5%的年收益率。雖然合併計劃在幾週後進行,但信標鏈的提款功能在上海網絡升級之前不會啟用,該升級計劃於合併後的6-12個月進行。

另一方面,協議擁有金庫是利用以太坊合併的一種策略。據此,Maker推出了自己的合成ETH,可用於發行超額抵押的DAI,同時收穫所質押的ETH約4%-5%的年收益率。雖然合併計劃在幾週後進行,但信標鏈的提款功能在上海網絡升級之前不會啟用,該升級計劃於合併後的6-12個月進行。

最後,Christensen列出了Maker的時間表。

上圖說明:

上圖說明:

1)鴿子階段:

* 最大化增長,無彈性。

* 無限制的現實世界資產(RWA)敞口。

* 從MetaDAO收益耕作中收穫高於現在的RWA。

* 所有收入用於購買ETH。

2)老鷹階段(三年後進入該階段,除非因治理延誤):

* 在增長和彈性之間獲取平衡。

* RWA上限為25%。

* 背離1:1USD自由浮動DAI很可能成為必要。

3)鳳凰階段(如果政府當局攻擊風險持續增大)

* 犧牲增長實現最大化彈性。

* 沒有可捕捉的RWA敞口。

* 背離1:1USD自由浮動DAI很可能成為必要。