原文作者:1kx 研究員Mikey 0x原文編譯:0x214,BlockBeats

在過去的幾個月裡,DeFi 借貸賽道產生了重大變化,1kx 研究員Mikey 0x 對此場域重新進行梳理,BlockBeats 對其整理翻譯如下:

本文內容將包括對新借貸協議的介紹、核心數據統計以及發展趨勢,也許可以讓我們大致把握下一個週期的賽道面貌。

新借貸協議

dAMM 和Ribbon

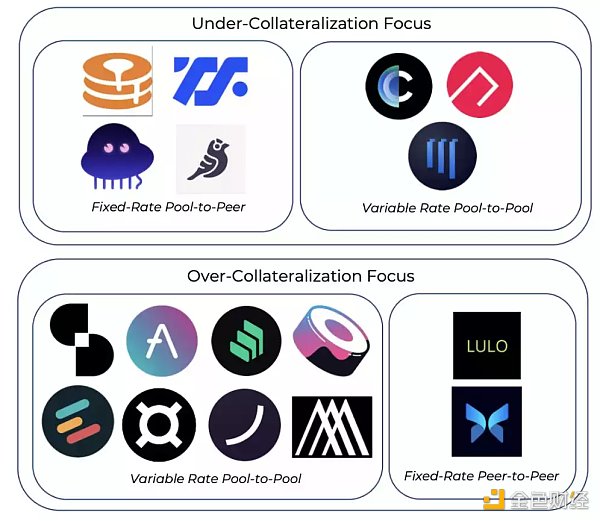

dAMM 和 Ribbon 是非足額抵押的(under-collateralized)、提供可變利率的借貸協議,在本質上類似於 Aave 的借貸池(pool-based)模型,為用戶提供高效的、無摩擦的存款和借貸體驗。

dAMM 目前支持23 種資產,Ribbon 即將上線。

Lulo

Lulo 是一個鏈上P2P 訂單簿模式借貸協議,提供固定利率和周期借貸。經過後端運行,用戶可以從復雜的借貸機制中輕鬆獲利。

和 Morpho 類似,Lulo 關閉了借貸池模型中常見的貸方/借方利差,而是對貸方/借方進行直接匹配。

Arcadia

Arcadia 借貸協議允許借款人一次性將多種資產(ERC-20 和NFT)抵押到資金庫中。這些資金庫是NFT,因此可以被組合為第二層產品。貸方可以根據金庫質量選擇風險偏好。

ARCx

ARCx 借貸協議會對借款人的鏈上交易歷史進行評估,借款人的歷史交易信用越好(例如沒有被清算的歷史),則其貸款價值比(Loan To Value; LTV)越高。截至目前,最大一筆借款中藉款人LTV 高達100%。

貸方根據借款人的信用風險提供流動性。

dAMM 和Ribbon 在(非足額抵押)機構借貸領域直接與Maple 和Atlendis 競爭。

Arcadia、ARCx 和Frax 則是該領域現有模型的變體。

核心數據分析

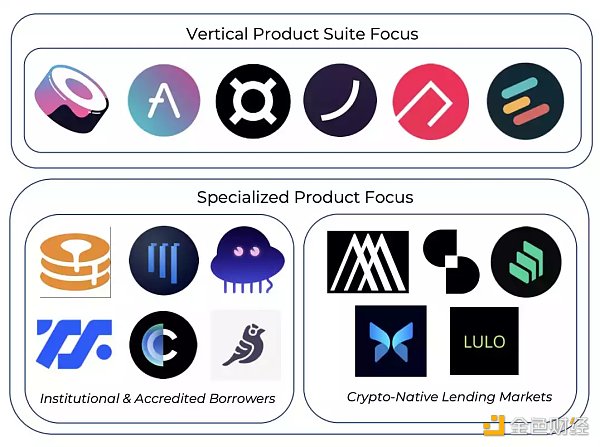

許多協議仍不斷追求「產品垂直化」,以保持其競爭優勢和價值捕獲能力。

Frax:Stablecoin、AMO、AMM、流動質押AAVE:

Stablecoin、非足額抵押貸款、風險加權資產RWA

ARCx:信用評分

Ribbon:資金庫+ 借貸

一些借貸協議更關注於迎合長尾資產(long-tail assets) 從機構層面講,dAMM 是目前唯一一個已經支持多種長尾資產的協議。

Euler finance 允許借貸任何資產,其中部分可以作為抵押品。

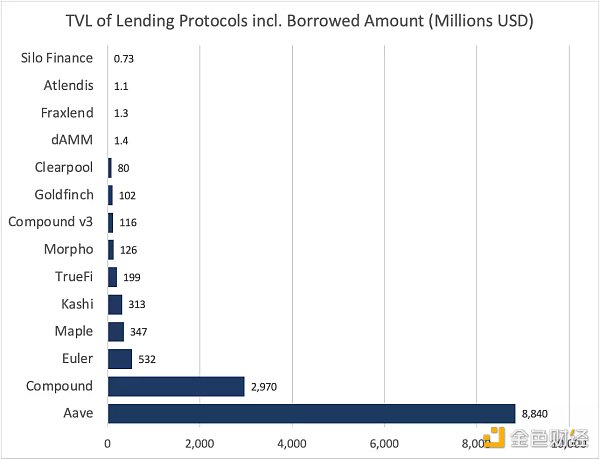

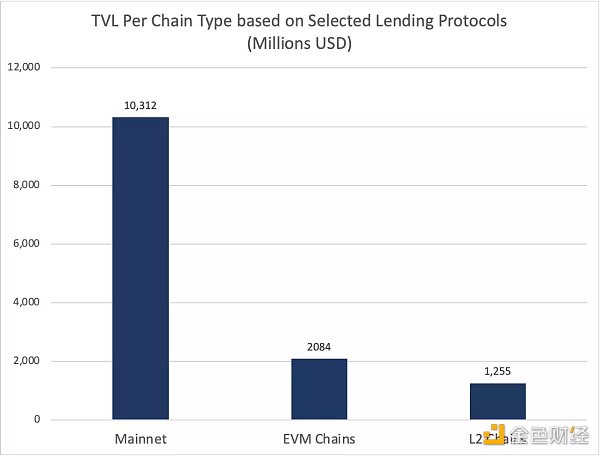

迄今為止,AAVE 仍然贏面顯著,部分歸因於其積極推進多鏈部署,其總TVL 的37% 來自於Layer 2 與EVM 兼容鏈。

Compound V3 從V2 獲取資金的速度不佳,Compound 因此穩居第二名。

Maple 是最受歡迎的非足額抵押借貸協議。

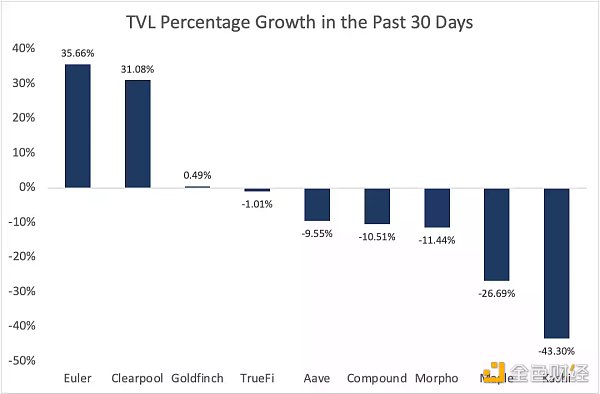

在過去的一個月裡,Euler 和ClearPool 是僅有的兩個出現顯著增長的早期(semi-mature)平台。 AAVE 和Compound 增長幅度居中,而Kashi 跌幅最大。

大部分借貸TVL 來自主網,但EVM 和Layer 2 正在緩慢侵占市場份額。

在下一個週期中,Layer 2 使用量和項目數量增長將會導致對槓桿的需求提高,從而產生更多流動性。

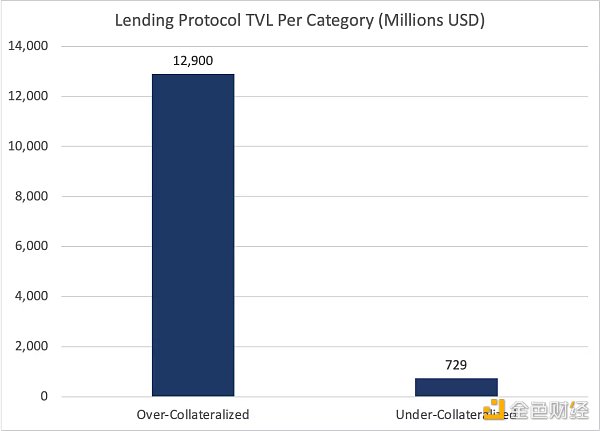

以藉貸協議的不同類別進行TVL 排序,超額抵押模型一直占主導地位。

但隨著KYC 和ZK 憑證技術的推進,以及更多機構資本的入場,這種差距預計會進一步縮小。

對比藍籌資產與長尾資產借貸,目前藍籌資產幾乎佔據了所有的流動性。 Euler 是比較知名的、專注於長尾資產的協議,但它的TVL 只有不到5% 是屬於長尾資產的,這主要是由於質押Token 帶來的機會成本。

當(非流動性)質押可以獲得高達10 到30 倍的APR 時,用戶怎麼會選擇將GRT Token 存入Euler 呢?隨著市場上出現更多流動性質押DeFi 協議,這種情況會被逆轉,在這些衍生品中,Token 可以在獲得收益的同時被用於借貸。

垂直化(Verticalization)是所有DeFi 中一個不可忽視的有趣趨勢,因為藉貸並不是唯一一個市場份額越來越集中的賽道……Lido、Uniswap 和MakerDAO 在各自的品類中佔有巨大市場份額。

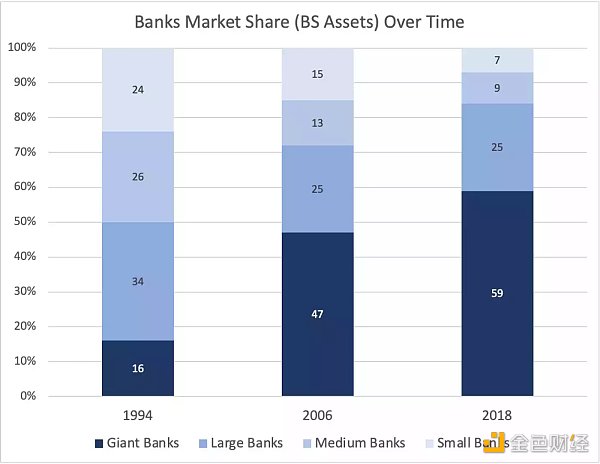

隨著時間的推移,我們可能會看到龍頭DeFi(和借貸協議)會繼續越做越強……類似於過去幾十年大型銀行的規模也在不停擴大。原因包括:強大的網絡效應、垂直化(把產品改進為功能)、品牌競爭優勢(Brand Moat)。

潛在DeFi 借貸趨勢:

1) 基於有zk 證明的鏈下資產的(同時與KYC 准入關聯)非足額抵押借貸協議

2) 以具有社交屬性的NFT 作為抵押品的貸款

3) 關注於DAO 的貸款