主戰場、局部戰場、邊緣戰場,局勢分別如何。

作者:Azuma;編輯:郝方舟

主戰場、局部戰場、邊緣戰場,局勢分別如何。

“第二次穩定幣大戰(Second Great Stablecoin War)已然打響。”

這是數天前FTX 創始人Sam Bankman-Fried(SBF)在談及近期穩定幣市場的競爭及份額變化時給出的評語。

時間回到2018 年左右,彼時多個以法幣作為支撐資產的超額抵押型穩定幣曾展開過一輪激烈廝殺。最終,佔盡了先發優勢的USDT 以及合規背書和流動場景俱佳的USDC 擊敗了TUSD、GUSD、USDP、HUSD 等一眾競爭對手,獲得了“穩定幣一戰”的勝利。

此後,穩定幣市場的競爭從未停歇,打著去中心化、算法支撐等新概念的參賽選手們也是層出不窮,但USDT 和USDC 的霸主位置始終未被撼動(這期間少有的兩大“意外”之一是UST,但後者曾經的強勁勢頭已被現實證明不可持續)。而在王者級的競賽中,USDT 和USDC 之間的較量整體上處於一種較為溫和的態勢,雖然USDC 借助著DeFi 之勢從USDT 搶走了不少蛋糕,但隨著DeFi 遇冷,二者的份額對比在進入2022 年後變化其實並不太大。

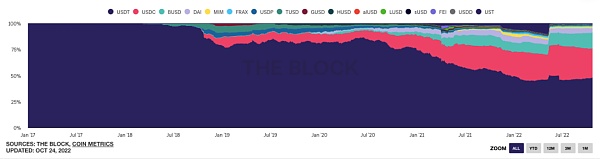

Odaily 星球日報注:The Block 的穩定幣份額變化圖,紫色部分為USDT,紅色部分為USDC。

Odaily 星球日報注:The Block 的穩定幣份額變化圖,紫色部分為USDT,紅色部分為USDC。

如果故事一直按照這樣的節奏發展,USDT 和USDC 似乎將繼續穩坐王位,整個賽道的格局可能也將日漸固化……但變局總是會在不經意間來臨。

主戰場:BUSD vs USDC

變局生於今年九月,發難方則是前文提到過的另一大“意外” BUSD 及其背後的幣安生態。

BUSD 是幣安與Paxos 合作發行、由紐約州金融服務部(NYDFS)批准的1:1 美元支持的穩定幣。與USDC 類似,BUSD 同樣走的是合規路線,也都背靠市場上最頂尖的交易所,但因出生較晚,其市場聲量始終要弱於前者。不過隨著時間的推移,在USDC 與USDT 於明面上直接競爭的同時,BUSD 憑藉著幣安的流量優勢以及BNB Chain 的生態支持逐漸累積了上百億美元的發行規模,市場份額也慢慢擴大至10% 以上,初步具備了與兩大霸主掰掰手腕的資格。

9 月5 日,幣安發布的一條公告點燃了戰火。在公告中,幣安表示將於9 月29 日對平台用戶現有的USDC 、USDP、TUSD 穩定幣餘額和新充值以1:1 的比例自動轉換為BUSD,並將下架多個涉以上三種穩定幣的現貨交易對。此後,WazirX 等幣安旗下的其他一些交易所也跟進了該動作。

簡而言之,幣安是在通過對自身力量輻射範圍內的使用場景施以乾預,進而影響BUSD 與USDC 等其它穩定幣之間的供需狀況。雖然USDC 等穩定幣的充、提並不受影響,但由於這些穩定幣在幣安內部會自動轉換為BUSD,隨著時間的推移用戶慣性會逐漸形成—— 除了一些相對低頻的必要場景外(比如需要提現USDC 去挖某個礦),在更高頻的場景內(主要是交易及平台內理財)用戶只需要持有BUSD 即可。

事實證明,幣安此舉收穫了極佳的效果。 CoinGecko 數據顯示,自9 月5 起至10 月27 日,BUSD 的發行規模已從約194.27 億美元增長至214.2 億美元,反之USDC 的發行規模則從519.03 億美元降到了439.04 億美元。

當然了,USDC 發行規模的大幅下跌並不僅僅是因為幣安的出招,而是多個因素的綜合影響使然。

首先,加密市場的整體下行壓抑了穩定幣的交易需求,市場活動的減少又導致了穩定幣存款的收益率持續走低。在DeFi 一側,USDC 作為DeFi 採用最為廣泛的穩定幣受到了最大的影響也正常;而在CeFi 一側,由於Circle 本身的收益能力不如幣安,因此也無法像幣安支持BUSD 那樣給予USDC 持續性的理財收益,這一點很尷尬地體現在了Circle Yield 當前0% 的長期理財收益率上。

另一個關鍵因素則是區域監管的收緊,尤其是在美國財政部製裁Tornado Cash 之後,身處美國的Circle 無論怎麼做都必然會受到更大的監管及輿論壓力。

重壓之下,USDC 自然也不會“坐以待斃”,其近期的動作中有三點比較值得留意。一是USDC 的大本營之一Coinbase 免除了法幣購買USDC 的手續費;二是Circle 將推出新的跨鏈傳輸協議,以提高USDC 的互操作性;三則是Circle 與大型股票經紀與交易平台Robinhood 達成了支付基礎設施合作協議,同時Robinhood 也已上線了USDC。

這三項舉措,第一招是在USDC 的力量輻射範圍內做文章,和幣安大力支持BUSD 一樣都屬於“守家”操作;第二招是在自己已經涉足但卻無法掌控的公共領域鞏固優勢,第三招則是試圖開拓一些全新領域,都屬於“打野”操作。

綜合來看,目前BUSD 和USDC 的戰局尚處於早期階段,因此談勝負還為時過早,不過考慮到雙方在自身力量輻射範圍內(幣安、Coinbase 平台內部)基本都掃清了對方的勢力,因此未來誰能夠在力量輻射範圍外搶奪更多的市場份額將成為決定戰局走向的關鍵因素。

這裡的外部範圍,既包括了FTX 等其它暫時持有中立態度的圈內大所(SBF 今日表示FTX 在穩定幣開發方面暫未確定細節,但不排除以後會有動作),也包括了Robinhood 等潛在的傳統金融平台,更包括DeFi 這個完全開放、完全自由的巨大市場(這或許也是CZ 前些天說會大舉投資DeFi 的原因吧)。

總而言之,無論是誰能夠在接下來的競爭中笑到最後,BUSD 和USDC 的這場正面交鋒勢必會攪動整個穩定幣市場,重塑整條賽道的格局。

這裡還要再提一句USDT。作為“穩定幣一戰”的最大贏家,USDT 暫時還是可以繼續坐享其勝利果實。不過在我個人看來,USDT 就像是一個“披滿盔甲但卻站在獨木橋上的巨人”,先發的流動性優勢是USDT 無人可比的護城河,但不夠透明的儲備信息始終都是一顆隱性的暗雷,不爆則已,可一旦出些什麼事,連帶影響無法想像。這也是整條穩定幣賽道最大的變數所在。

局部戰場:DAI vs 挑戰者們

除了USDT、USDC、BUSD 等由中心化實體發行的穩定幣外,通過智能合約運行的去中心化穩定幣也是賽道內不可忽視的一股力量。

在今年8 月美國財政部公佈對Tornado Cash 執行製裁之後,Circle 緊接著就凍結了相關地址內的USDC 資產,這也引發了市場對於中心化穩定幣“專斷獨行”的擔憂。與之相對,去中心化穩定幣因具備無需許可、不受單點控制的特性,成為了許多人心中的穩定幣賽道的長期發展方向。

綜合去中心化穩定幣市場的現有格局來看,DAI 依舊是一家獨大,除了已經崩盤的UST 外暫時沒有任何一個挑戰者能夠威脅到其地位,走部分算穩路線的FRAX 目前看起來還不錯,但距離DAI 的市場規模仍有著四、五倍的體量差距。不過,有望攪動這一局部戰場的變數也逐漸臨近了。

十月中旬,Aave 發布了其去中心化超額抵押穩定幣GHO 的發展進展,並表示計劃在未來幾週內開始在測試網部署GHO。更早之前,Curve 開發者也已向Github 上傳了其原生穩定幣crvUSD 的代碼。

Aave 和Curve 等兩大龍頭入局意味著DAI 和MakerDAO 第一次在去中心化穩定幣市場迎來了與自身實力相仿的對手,尤其是Curve,作為業務量最大的穩定幣DEX,該平台曾經是各路穩定幣大亂鬥的戰場,如今親自下場後或許會改變去中心化穩定幣的競爭模式。

鑑於GHO 和crvUSD 暫時都還沒有在主網部署,因此這一局部戰場暫時還沒有走向“全面交火”,但硝煙味確實已經越來越濃了。

邊緣戰場:小生態穩定幣的“主權”爭奪戰

在市場關注度較弱的一些中小生態內部,圍繞著穩定幣也發生過一些激勵的競爭。戰局雙方大體上一邊是受生態扶植的原生穩定幣,比如Kava 的USDX 以及WAVES 的USDN,另一方則是USDT、USDC 等賽道龍頭。

不過,除了曾經的UST 能夠在自家的Terra 鏈上力壓群雄之外(第n 次提到了,當年數據確實好看),此類小生態穩定幣暫時均未能呈現出足夠的競爭力,甚至會因為機制設計缺陷或是過往的壞賬缺口而難以保持錨定。

一些小生態穩定幣已經走向了末路。 10 月25 日,NEAR 基金會官方建議逐步關閉USN,同時為了填補USN 的壞賬缺口,NEAR 基金會還撥款了4000 萬美元用於保障足額贖回。雖然這只是一個偏極端的個例,但在一定程度上也反映了小生態穩定幣的處境之難。

僅有的一個例外可能是USDD,在孫哥的“騷操作”下,USDD 不但累積了逾7 億美元的發行規模,更是成為了加勒比地區國家多米尼克的法定貨幣之一,走向一條“未曾設想”的道路。

寫在“穩定幣二戰”開場之際

作為加密貨幣世界最常用的交換媒介,穩定幣承載著海量的交易及轉賬需求。在天文數字級的業務量支撐下,“發行、流通、贖回”這一極簡的商業模式卻成為了市場上業最“穩賺不賠”的業務之一。無論是對於Circle 這樣的商業實體,還是對於MakerDAO 這樣的DeFi 協議來說,穩定幣業務強大的價值捕獲能力都不容忽視,這也是該賽道成為了“兵家必爭之地”的主要原因。

站在“穩定幣二戰”的開場之際,我們可以預測,這注定會是一場漫長且充滿變數的競爭。除了端坐於王座上的霸主們和執劍挑戰的新銳們,更多新的參賽選手也將逐漸加入戰局,他們各自的位置和角色可能會在不知不覺間就發生了轉變。大戲正在開幕,你我都是見證者。

展開全文打開碳鏈價值APP 查看更多精彩資訊