首先,我只是一個沒有內幕消息的失業懶人。所有這些都是我從公開可用的資源中得出的。同時@SBF_FTX 一直是該領域值得尊重的大玩家,請更加謹慎地閱讀下面的任何內容,如果有明確證據或聲明之類表明我的觀點有誤,我很樂意改變我的看法。鑑於FTX和SBF所掌管的Alameda的龐大規模,我寫的可能不是全部情況。

FTX 和Alameda 有很多東西值得探索。先從FTX 開始。

一、FTX 有多少現金?

我們可以假設FTX 有兩個主要的現金來源。首先是股權注入/籌集的資金,其次是來自交易收入的手續費。

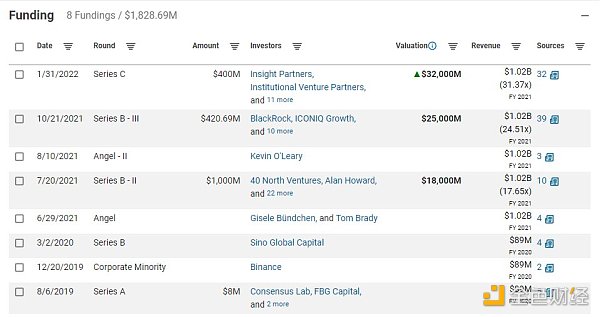

先來看籌集的資金。根據CBinsights數據,FTX 總共籌集了18億——我們其實可以忽略2020 年2 月的一輪(大小約為15m),四捨五入後認為FTX 籌集到19億。

再來看手續費收入。這一點只需要看他們的FTT 燒毀—— FTX 收入的1/3 用於代幣燒毀。根據官網頁面:

將這些日期與當天的FTT 價格相匹配並加總,一共是466,507,567 美元。這意味著FTX 已經賺了大約14 億美元。

將這兩個數字相加,我們可以假設FTX 的最大現金儲備為33 億。當然,我們需要排除他們的支出——這一點我很難估計。

二、 Alameda的問題

@BTCdayu注:Alameda Research是SBF創立的量化交易與投資公司,具體詳情可以參閱《讀懂Alameda Research 投資版圖:遍布公鏈、DeFi、NFT 等多領域》

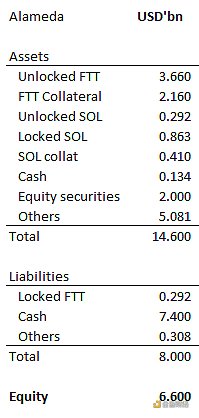

讓我們繼續討論Alameda/Alfameda ,在coindesk的報導《Divisions in Sam Bankman-Fried’s Crypto Empire Blur on His Trading Titan Alameda’s Balance Sheet》中,有它們的資產負債表。

為什麼我把他們的大部分負債都當作現金?這是因為Alameda 和3AC 是貸方最大的借款人! Alameda 甚至將FTT 作為貸款的抵押品,這一點臭名昭著、人盡皆知,如果您不相信我……請隨意驗證。

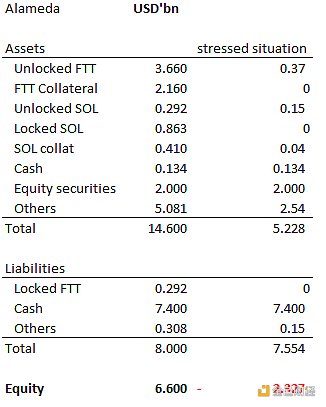

假設再假設,Alameda 是堅定看好並長期持有上述加密貨幣,不會自己拋售,但是仍然存在問題,在經濟低迷時期,他們的資產負債表可能因為死亡螺旋變成這樣:

所有鎖倉的東西在需要面對債務時,都幫不上忙,會被重新估價為零。而巨大的債務讓他們不得不持續拋售,並大幅折價。

他們已經證明自己是天才的大玩家,但真正的問題還不至於此。

三、收購的BlockFi與礦業危機

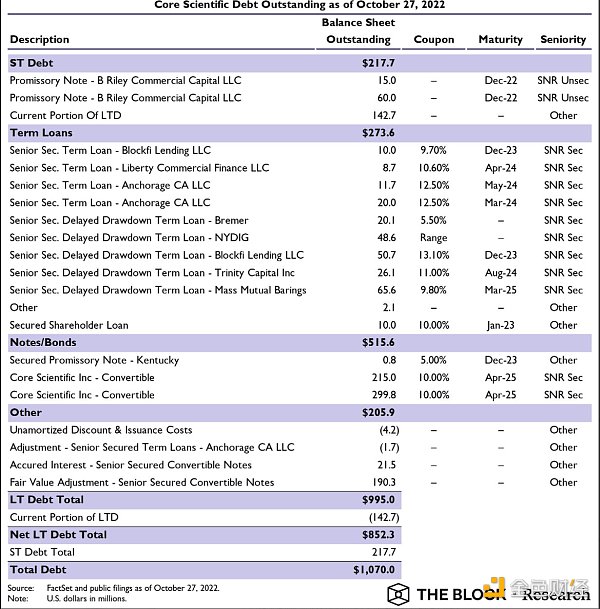

Core Scientific 面臨倒閉!你不需要多聰明就能知道這確實很糟糕——雖然從長遠來看這不算什麼。

Core Scientific是“世界上最大的礦場”,查看他們1 月份的更新,他們有75,000 台礦機,假設這些是S19s——今年甚至賣到1 萬多美元一台,那最少值7.5 億美元。

擁有如此龐大的資本支出,這些礦工必須以某種方式為其融資。沒錯,他們使用礦機作為抵押品從貸方獲得貸款……

我很懶,所以我從The Block 截了個圖。

現在放貸方可能真的糟糕了,為什麼?因為所有這些以機器為抵押的貸款實際上一文不值。 S19s 的當前售價不足2000 美元,即抵押品價值已經受到80% 以上的打擊。

鑑於現在的高電價,開機挖礦是虧本的,所以貸款方拿到這些礦機也沒有任何用處,可以大概假設這裡會發生2億壞帳,並導致潛在連環損失達到10億。

好消息是這些礦工已經賣掉了他們的存貨,壞消息是信貸將變得更加緊縮並導致加密貨幣中的資金減少。

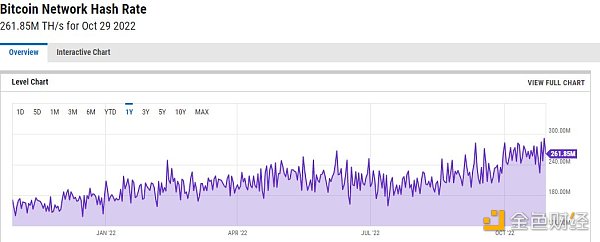

現在挖礦高哈希率如下圖:

算力的增長會導致連鎖反應:礦工破產,貸方破產等等。每個礦工現在都在進行消耗戰,他們以過高的價格購買機器,不得不生產以服務於他們的邊際成本。

在經濟理論下,只要MR > MC,即使無利可圖,玩家也會生產,因為已經產生了固定成本。

隨著貸方進一步審查他們的採礦風險,將導致加密貨幣信貸更加緊縮,礦工可能被迫出售庫存的BTC以滿足信貸提取。

貸方再次陷入來自礦工的大麻煩,我們知道BlockFi 受到了嚴重的傷害,並且可能已經破產了!

早在6 月,我就強調了所有這些貸款業務是如何承受巨大壓力的——BlockFi 尤其受到了我的批評,因為它是一個糟糕的業務,在牛市中甚至無法賺錢。

他們還碰巧在“GBTC 套利”上與3AC 進行了同樣的糟糕交易,承受了巨大虧損。 BlockFi 的問題在於其存款基礎的很大一部分是散戶的存款……

BlockFi 在6 月份面臨著不僅資不抵債,而且面臨銀行擠兌的真正風險。在他們收到的所有其他救助提案中,沒有人願意理會客戶存款——即沒有人真的想救助BlockFi。

我很確定@BlockFi的CEO@BlockFiZac不願接受一個有效地將他的股權歸零的提議,但他別無選擇——為什麼?因為沒有其他人願意真正拯救存入BlockFi 的零售業,沒有@SBF_FTX 救助,災難將會有進一步的蔓延,最重要的是——隨著美國零售業失去存款,美國證券交易委員會對這個領域的憤怒。

好吧,BTC可能跌到14000甚至更低,看起來我們現在無論如何都要去那裡了,但就是這樣。 Crypto中有許多不道德的玩家,但@SBF_FTX 目前仍然保持著初心。

現在說回來。

每一個放貸者都可能接觸礦業公司。畢竟,礦工是最渴望獲得信貸的消費者,因為要為其昂貴的前期資本支出(機器和電費)提供資金。 Core Scientific 自己炸了一個3000萬美元的債務黑洞,如果我估計,現在貸方可能至少有10 億的債務。

讓我們特別談談FTX 拯救的BlockFi。

我們知道BlockFi 對Core Scientific 有600萬的債務,總的來說,如果他們所有的採礦風險都違約,我估計他們目前有2000萬美元的債務。

如果真的發生,FTX 會退出交易嗎?如果BlockFi 倒閉,他們會收回所有的一切嗎?

這個故事有太多不確定的部分,但可以肯定的是,Alameda research的資產負債表已經顯示出一定程度的脆弱性,作為最大的借款人,我會擔心我的貸方是否也在看似不穩定的基礎上。

很可能的是,隨著貸方試圖降低風險,該領域的淨信貸將減少,將FTT 作為抵押品發布的做法可能不會奏效。

四、加密貨幣市場正在逆風前行

3m tbills 收益率超過4%,而加密“rf 收益率”低於1-2%……如果你把它放在中心化交易所,你承擔CEX c/p 風險。如果你把它放在defi上,你將承擔智能合約風險。

在過去的幾年裡,有大量的美元流入加密貨幣……因為加密貨幣的收益率至少為10%,而tradfi 的有效收益率為0%。然而,這種動態已經完全逆轉。

因此,我們有兩個問題。

1 – 美元流出現實世界。

2 – 淨信用將在空間內縮小。

所有這些都會造成定價波動並影響脆弱的資產負債表。

特別是在非流動性代幣中,我個人認為,考慮到籌集的現金數量(減去費用和VC 支票等),作為交易所的FTX 會很好,但阿拉米達的資產負債表- 有點令人擔憂。

如果有一個實體經營與FTX 競爭的業務……他們可能會最大限度地利用機會在他們軟弱的時候擊敗對手,這並非不可能。

**總結:**文章中顯示的Alameda 的資產負債表有點令人擔憂。特別是因為他們通過FTT 借用加密貨幣。貸方可能會因為他們的採礦風險而被搞砸。如果他們收回貸款以恢復流動性,alameda research將承受巨大打擊。

————————

原文:@hodlKRYPTONITE 翻譯:@BTCdayu

來源:bress