原文作者:CapitalismLab

美債暴跌會導致USDC/USDT 爆雷麼?由於最近市場悲觀情緒蔓延,加上聯儲加息導緻美債價格下跌,已經有不少朋友開始詢問這個問題了。恰好我略有些債券方面的經驗,正好寫下這條Thread 說明白這個事:

該問題源在於有人懷疑美債價格下跌後,那麼自然Circle 手里美債的賬面價值會下降,導致可能無法進行全額兌付,聽上去好像是那麼一回事。考慮到大家對債券的價格、利息沒那麼熟悉,所以我先給大家舉個例子補充下債券的基礎知識。

舉個例子,假設你於20 年購買一張面值$100 的十年期美債,每年按1% 付息,但是由於加息, 22 年市場只願意按4% 的利率購買8 ( 10-2 )年期的美債,但是美國財政部不會給已發行的普通債券主動多付利息,所以只能是你的債券定價下降擴大差價來達到這一目標100* 1.01 ^ 8 =x* 1.04 ^ 8, x= $ 79 ,暴跌21% !

「為了便於理解,上述計算實際被簡化了」。現在以$79 買入這張債券的人, 8 年後可以獲得$100 的本金加上每年$1 的利息,綜合利率就是4% 「再強調一遍,計算被簡化了」,這就是加息引起債券價格下跌的基本原理。

聽上去是不是很恐怖?但是不要慌,讓我們將假設的剩餘時間降低到1 個月,看看會怎麼樣100* 1.01 ^( 1/12 )=x* 1.04 ^( 1/12 )x=$99.8 ,只會下跌0.2% !另外記住,債券到期是可以拿回面值本金的,所以只要買的債券期限夠短,風險就非常低了。

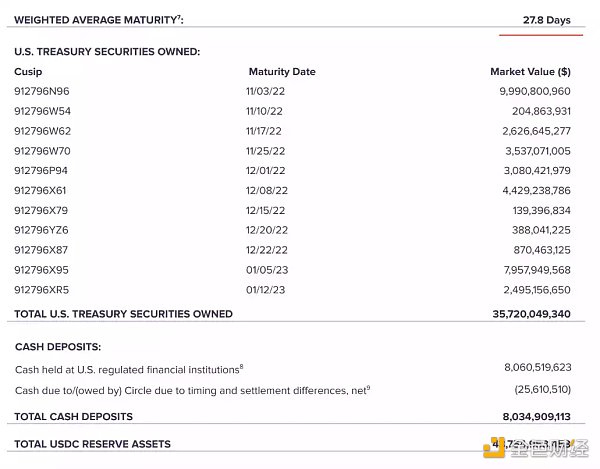

讓我們看看Circle 最新的報告,儲備幾乎都是美債和現金,其中美債顯示平均加權期限為27.8 天,加上Circle 自己有一定的資本金,加上目前USDC 的規模相對美債整體規模而言較小,相信即使面對100% 的短期贖回也是可以承受的。 (注意以上假設基於審計報告是真實的)

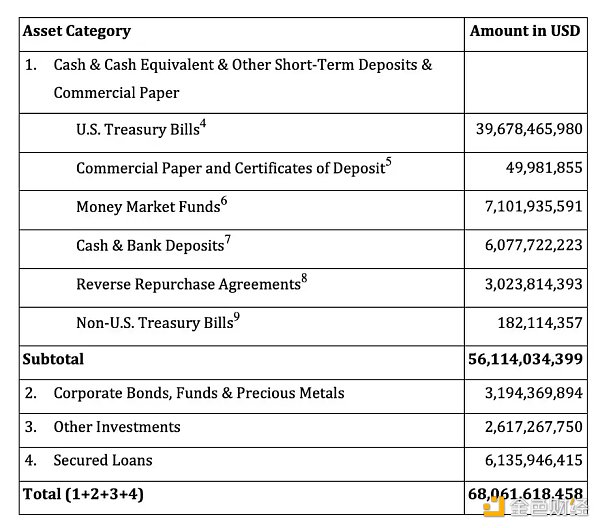

相比較之下,USDT 的儲備就比較複雜了,不過依然是美債占主體,平均到期時間也小於45 日,應對風險的能力也比較強。

總結,USDC/USDT 儲備持有的都是短期美債,價格受加息影響小,因此美債價格下跌影響相對可控。