原文標題:《2022: Crypto VC Comes Down to Earth 》

原文作者:alex thorn

原文編譯:DeFi 之道

簡介

2022 年,加密VC 向Crypto 初創公司投去了總計300 億美元的資金,這一數值與2021 年的310 億美元非常接近。其中,大部分投資記錄都發生在今年上半年,因為宏觀環境和加密市場在下半年糟糕的表現,導致Q3 和Q4 季度的投資記錄大幅縮減,甚至在第四季度中,VC 投資筆數和金額雙雙創下了近兩年的新低。在新的投資趨勢中,越來越多的機構偏向於投資發展後期公司,而在種子輪前的投資記錄則繼續延續著多年的下降趨勢。在投資版圖中個,Web3 類別的公司數量佔比最多,涉及交易與投資工具構建的公司籌集的資金最多。

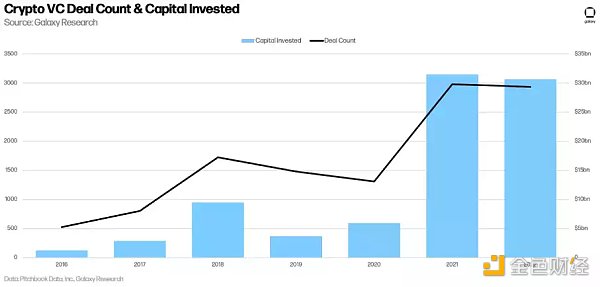

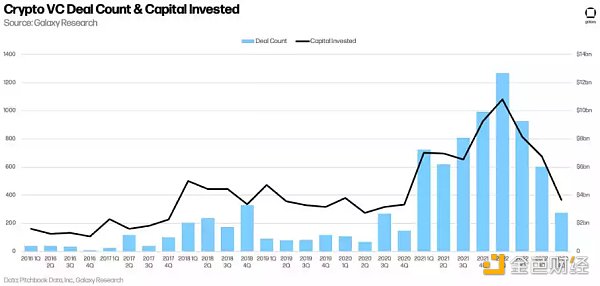

VC 投資筆數與投資金額

就投資交易的筆數和金額而言,2022 年排在了加密貨幣VC 史上的第二名,僅次於2021 年。

縱觀2022 年全年,從Q1 到Q4,投資筆數和投資金額每個季度都在環比下降,在第三和第四季度,行業內公司分別籌集了60 億美元(366 筆)與27 億美元的資金,單季下降幅度超50%。

2022 年第一季度,加密VC 行業創下了130 億美元投資金額和1100 筆交易的歷史新高,之後伴隨著美元利率的上升、宏觀經濟環境的惡化以及資本市場的動盪,投資者對加密貨幣領域的投資興趣大幅減少,Crypto VC 交易數量和投資金額也開始持續下滑,加密VC 市場在2022 年第四季度的表現甚至不足2018 的同期水平。

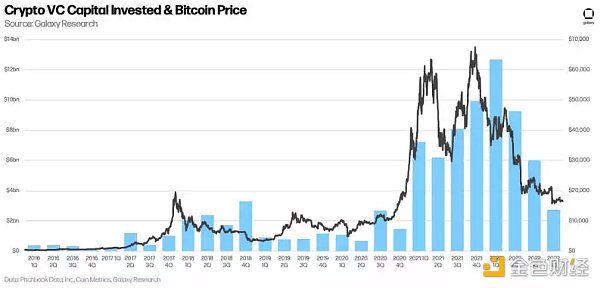

VC 投資與比特幣價格

風險投資的發展趨勢繼續跟隨比特幣的價格表現,比特幣價格在2022 年第四季度創下近年的低點,VC 投資也在第四季度創下低點。

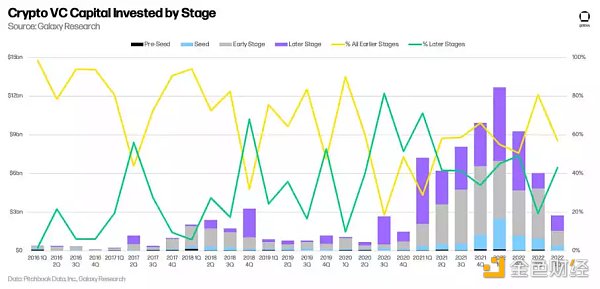

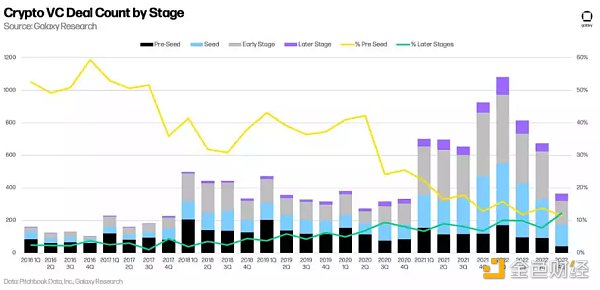

VC 投資階段

投向發展前期公司的筆數顯著下降,投向處於發展後期公司的筆數相對穩定,但後期投資佔比也上升到40% 以上。

在檢查不同發展階段的投資數量時,涉及發展早期的投資交易下降尤為明顯,2022 年第四季度是有記錄以來第一個後期交易多於種子前交易的季度。

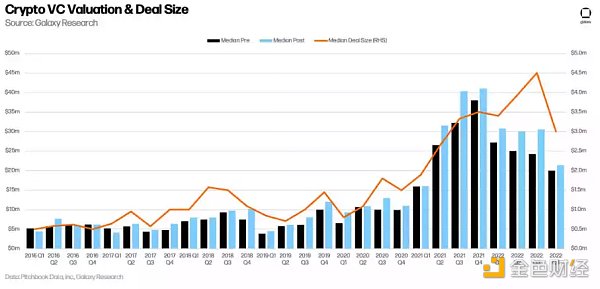

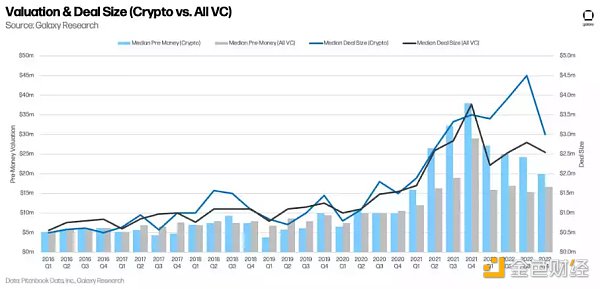

估值和交易規模

2022 年Q4 交易規模和估值的中值為2021 年第一季度以來的最低水平,全年延續著下降趨勢。

雖然加密公司的估值在第四季度有所下降,但整個風險投資市場的估值略有上升。

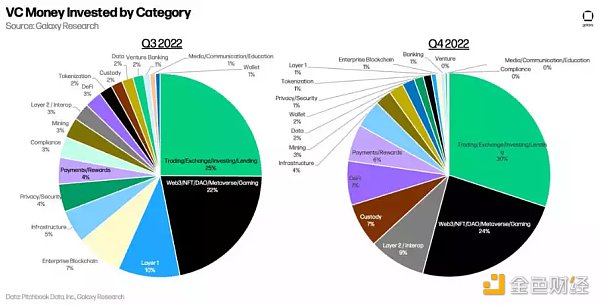

投資版圖

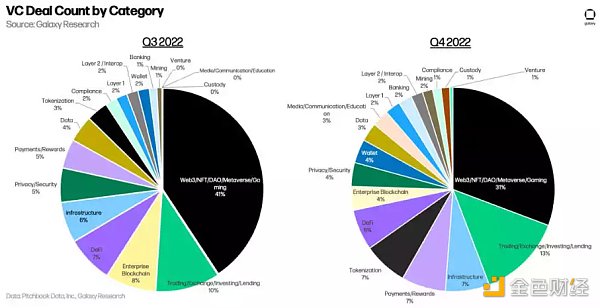

2022 年Q4,發生在Web3/NFT/DAO/Metaverse/Gaming(「Web3」)領域的投資交易占絕大部分,在2022 年第四季度完成的所有交易中,31% 的投資都投向Web3 初創公司,而涉及交易、投資和借貸(「交易Trading」)等領域的投資佔比大約13%,位居第二。

但就投資金額而言,涉及「交易」的初創公司獲得的投資金額最大,與之相比,涉及Web3 類的投資規模更小,階段也更早,這表明了Web3 這一新興細分行業和敘事處於萌芽早期。

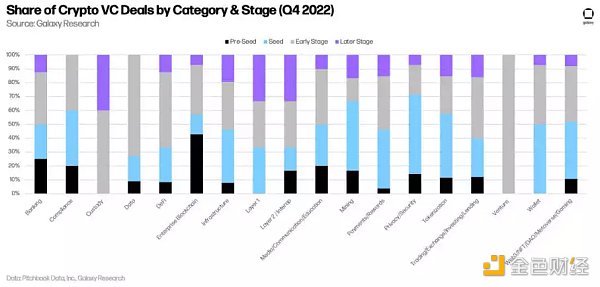

投資階段和類別

當我們按照行業類別和發展階段來劃分投資交易時可以發現,投資大多投向了處於早期發展階段的Web3 公司。在Web3、錢包、隱私/安全、合規和挖礦類別的投資中,有超過50% 的交易都是發生在處於種子輪和種子前,在交易和數據類別的投資,有60% 都發生在A 輪及之後。

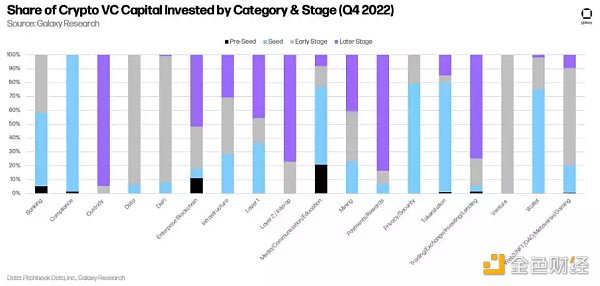

當我們按照投資金額來衡量時,情況就有所不同,媒體/通信/教育領域的投資金額在早期階段更高,而託管行業的投資則在後期更高。

美國繼續主導Crypto VC 市場,超過40% 的投資交易都流向位於美國的初創公司。

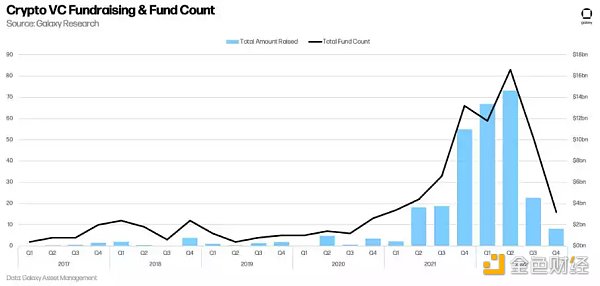

加密VC 基金

在當前的宏觀環境下,因為投資者對投資風險的重新考量或是直接撤資,導致投資機構籌集資金變得很困難,特別是伴隨著加密資產價格的下跌和市場的大動盪,進一步加劇了這種困難,2022 年Q4 季度,無論是加密VC 基金的數量還是加密基金籌款總額都創下了近兩年來的新低。

然而,按全年計算,2022 年仍然是加密VC 籌款規模最大的一年,200 多家基金籌集了超過330 億美元的資金,相比2021 年140 家風險基金籌集的194 億美元,2022 年增長非常顯著。

縱觀整個VC 市場,2022 年市場募集超過200 只基金,平均每支基金規模超過1.6 億美元。 2022 年上半年活躍的VC 籌款市場是由2021 年的加密敘事來推動的,幾隻突出的大型基金籌款推高了最終的總額,例如a16z、Hivemind、Ribbit Capital 和Haun Ventures 等在2022 年都推出了各自規模龐大的投資基金。

關鍵要點

2022 年對加密VC 來說是重要的一年,儘管投資興趣全年都在下降,但VC 市場在2022 全年的表現依舊與爆炸式發展的2021 年持平,這表明儘管資產價格在2022 年普遍下跌,但延續了2021 年的繁榮的慣性。雖然如此,伴隨著交易數量、投資金額和基金籌資的持續下降,也預示著所有相關方未來還會度過艱難的一段時間。

加密VC 行業的環境對項目創始人和投資者來說變得非常困難。因為資產價格和一些基礎設施的崩壞,整個加密資產市場被嚴重破壞,與此同時,宏觀經濟的轉向和貨幣政策的不確定性抑制了加密風險投資基金的配置,2022 年第四季度的風險投資達到了近兩年來的最低水平。流向加密VC 資本的減少導致對初創企業投資的減少,這種資本的緊縮導致項目估值下降,投資者要求更嚴,這些因素的共同作用下讓加密企業家的融資環境變得愈發困難。 2023 年,初創公司更應該專注於基本面,控制運營費用,並提高收入。

種子前的投資交易連續多年下滑。 2022 年第四季度,後期投資交易數量首次超過種子前交易數量,這種趨勢凸顯了加密行業的成熟,但也預示著未來新公司會越來越少,新產品也會越來越少。

發生在Web3 領域的投資佔據了大多數,而與「交易」相關投資金額佔比更高。 Web3 領域的融資繼續引領著VC 投資,占到2022 年第四季度所有完成交易的30% 以上,大量早期公司正在Web3 領域進行構建,特別是在NFT 子領域。此外,為交易、投資構建平台與工具的公司繼續在融資金額方面佔據主導地位,這表明市場基礎設施在加密生態系統中的重要性和日益成熟。

美國仍然主導著加密創業生態。總部位於美國的初創公司佔2022 年第四季度完成交易的40% 以上,加拿大和瑞士以2.5% 的佔比並列第二。美國在加密行業的重要性及其領先地位,為美國政策制定者為這一新興領域的監管規則和條例提供了充分的理由。