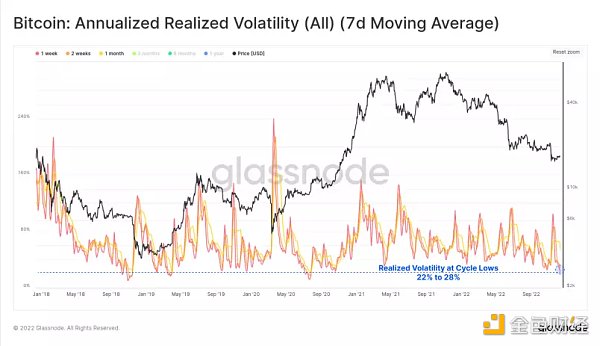

1.已實現波動率

入2022年12月之後,BTC的短期(7日)和(14日)已實現波動率分別為22%和28%,這是自2020年10月以來的最低波動。

2.期貨交易量

期貨交易量也正在試探多年來的低點。 BTC和ETH期貨市場目前每天的交易量在95億美元至105億美元之間。這表明流動性收緊、廣泛去槓桿化的巨大影響。

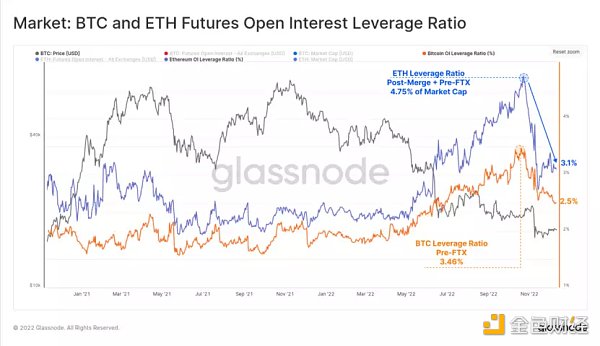

3.槓桿率

FTX暴雷之後,人們在期貨市場的未平倉數額已大大降低。上圖顯示了槓桿率,計算方式為期貨未平倉量與相應資產市值之間的比率。由於ETH的“合併交易”塵埃落定,2022年11月以來,ETH槓桿率已從4.75%下降到3.10%。 BTC槓桿率也從3.46%降至2.50%。

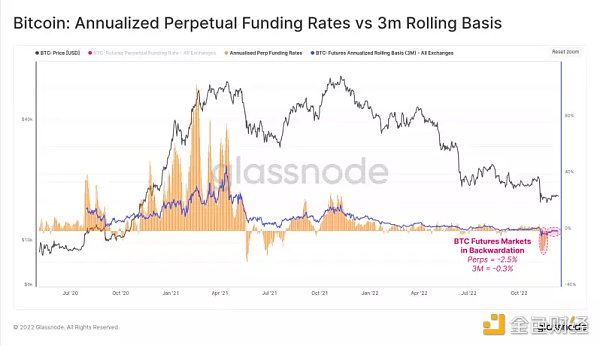

4.合約費率

BTC期貨和永續掉期都處於倒退狀態,年化的基礎利率分別為-0.3%和-2.5%。這種持續的倒退時期並不常見,唯一類似的時期是2021年5月至7月之間。這表明市場處於風險“對沖”階段,應對可能出現的進一步下行風險,短期投機者在市場佔比較高。

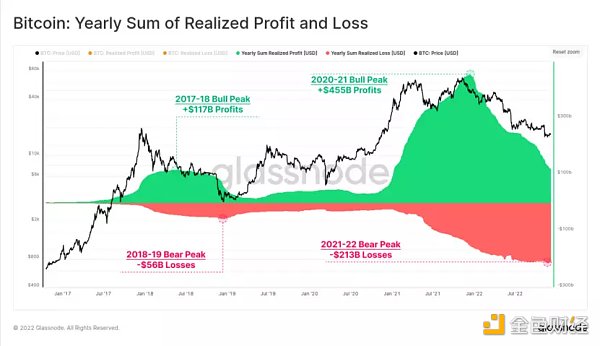

5.已實現利潤和虧損

2020-2021年寬鬆的貨幣政策時代的過剩流動性泡沫創造了創紀錄的年度鏈上總利潤。 BTC投資者在鏈上遷移的年度利潤超過4550億美元,在2021年11月BTC創下新高之後不久,該數值達到了高峰。

此後,熊市一直佔據主導地位,2021-2021年市場已實現損失超過2130億美元。這相當於2020-2021牛市利潤的46.8%,這與2018年的熊市數值相似,當時已實現損失(560億美元)相當於牛市利潤(1170億美元)的47.9%。

6.長期持有者趨勢

值得注意的是長期持有者(LTH)的貢獻,在這個週期中,該群體實現了歷史上兩次最大的相對損失峰值。截止至2022年11月,LTH的每日損失峰值為市值的-0.10%,與2015年和2018年周期低點相當。 6月份的拋售同樣殺傷力巨大,佔每日市值的-0.09%,LTH的損失佔比達到-50%至-80%之間。

持幣時間大於1年的數據在上個週期最高為65.93%,目前達到66.68%。

儘管承受了巨大損失,BTC供應的年齡以及長期持有傾向仍然繼續上升。在FTX暴雷之後,長期持有者的供應很快從恐慌拋售中完全恢復,持有量創下了1390.8萬枚BTC的歷史新高(佔循環供應量的72.3%)。該指標中的線性上升趨勢反映了在2022年6月和2022年7月發生的囤幣行為,當時3AC破產,而不少機構借貸也出現暴雷事件。

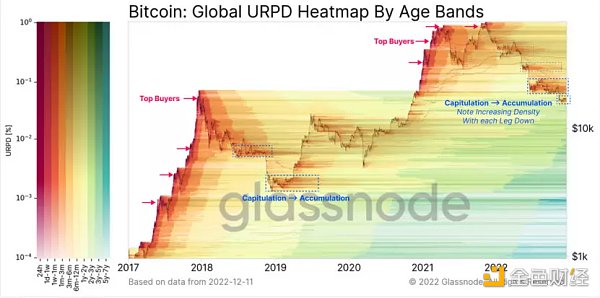

7.BTC供應密度和分佈視圖

暖色調表明新幣的分佈佔比很大,通常在市場頂部看到,並且在底部投降。冷色調表示老幣佔比較大,因為投資者積累BTC並保持不動。在2022年每次下跌之後,可以看到BTC重新分佈的密度增加了。尤其是2022年6月至2022年10月,許多BTC在18000-24000美元被積累,現在這些BTC持有時長已經達到6個月+(因此造成了LTH供應量上升)。

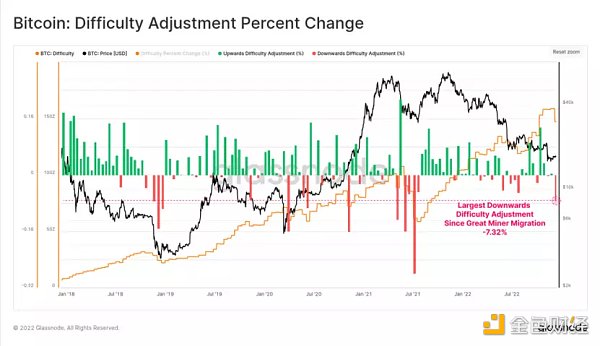

8.挖礦難度調整

自2021年7月的大型礦機遷移以來,上週BTC發生最大規模的難度下降調整。難度下降了7.32%,這表明大量礦機可能由於持續收入壓力而被主動關閉。

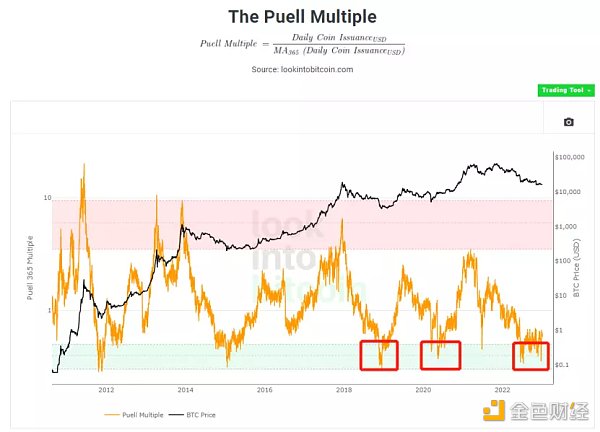

9.Puell Multiple指標

Puell Multiple的計算方法是將每日代幣發行量價值(以美元計)除以該值的365天移動平均值。每日發行量是指礦工向生態系統添加的新代幣,這些礦工會收到代幣作為區塊獎勵。礦工通常通過向市場出售代幣來支付採礦成本。該指標的位置與上個週期中3200美元和3800美元兩次底部位置相近。