在本周平靜的開始之後,加密市場喜迎反彈。年初至今加密貨幣總市值上漲了21.6%,重回1 萬億美元大關,這主要得益於BTC 和ETH 分別上漲了36% 和39%。

似乎難以置信,但各個主流幣種已從FTX 餘震中緩了過來。

BTC 和ETH 6M 圖表– 來源:TradingView

此次反彈很大程度上是由大規模的軋空(Short Squeeze)推動的,年初至今清算的空頭頭寸已超過22億美元,而多頭清算僅為10億美元。

多頭(綠色)和空頭(紅色)清算– 來源:Coin Glass

在2022 年出現大量虛假反彈之後,人們可能很容易將這一舉動視為另一個牛市陷阱,即反彈是虛假的,注定會來個大回撤。

然而,有理由相信這種反彈可能會持續下去。這並不是說我們即將回到歷史新高,而是我們也許不會直接跌入另一個熊市。

讓我們談談市場可能繼續走高的幾個原因:

槓桿已被抹去

隨著CeFi 信貸綜合體的崩潰,加密貨幣在2022 年經歷了一次重大的去槓桿化。

雖然我們不知道隱藏的CeFi 槓桿還有什麼,但從公開可用的CEX 數據和鏈上數據中,我們可以看到很大一部分槓桿已經從系統中清除。

加密貨幣期貨未平倉合約– 來源:Coin Glass

正如我們所看到的,永續合約的未平倉合約已從2021 年11 月的頂部下降了60.4%,目前處於2021 年6 月以來的最低水平,那是2021 年5 月大規模崩盤之後和當年8~11 月的“第二次暴漲”之前的時期。

事後看來,我們了解到下半年的漲勢在很大程度上是內生性的,是由三箭資本(3AC)和Alameda 等(曾經的)加密借貸巨頭推動的。支撐這一舉措的槓桿現在似乎已完全消失。

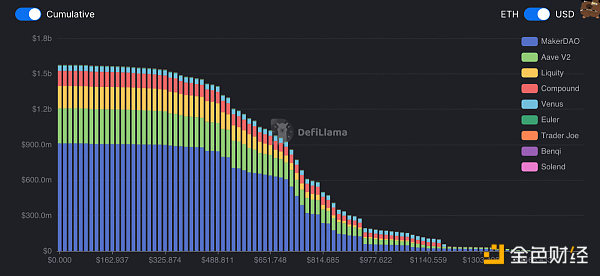

DeFi 中的ETH 清算水平——來源:DeFi Llama

以鏈上峰值為例,我們還可以看到DeFi 巨鯨並沒有特別過度槓桿化。在Maker、Aave、Compound、Euler 和Liquity 等借貸協議中,“僅”有1.64 億美元的可清算ETH 頭寸超過1000 美元,這表明需要對與FTX 或COVID 19 規模類似的外生衝擊才能觸發另一次級聯清算。

儘管像DCG 這樣的隱雷仍然存在,但幾乎沒有跡象表明市場槓桿過度。鑑於年初至今大量的空頭清算似乎是空頭,而不是多頭。

“殘留的彈藥”

投資者和交易員的倉位也表明,這次反彈可能會有一些支撐。從鏈上看,我們可以看到,即使在這一反彈之後,投資者仍以現金持有大部分資產。

Nansen Smart Money 穩定幣頭寸衡量的是持有現金的大型鯨魚投資組合的百分比,目前為25%。儘管它已從FTX 之後的40% 峰值回落,但仍處於歷史高位,與LUNA 崩潰後幾天的值大致相同。

Smart Money Stablecoin Holdings – 來源:Nansen

這一倉位數據表明,投資者離全倉配置還差得很遠,而且場外仍有大量“彈藥”可以推高價格。

儘管整個穩定幣市值從1424億美元下降4.2% 至1364億美元,這表明一些流動性已經離開生態系統,但似乎加密貨幣中仍有相當數量的的剩餘資本。

放鬆的金融條件

宏觀不利因素助長了去年的加密大屠殺,美聯儲迅速加息以應對幾十年來最嚴重的通脹。

這一緊縮週期打擊了所有風險資產,股票、債券和加密貨幣總價值在一年中蒸發超過32 萬億美元。

對投資者來說值得慶幸的是,通脹在過去幾個月有所放緩,並顯示出進一步降溫的跡象。

2000 年以來的聯邦基金利率– 資料來源:FRED

這導緻美聯儲在12 月的最後一次FOMC 會議上將加息幅度從之前的75 個基點減少到50 個基點。正因為如此,我們似乎已經過了“美聯儲鷹派的頂峰”,這意味著美聯儲不會那麼激進地收緊金融環境。

這是風險資產的主要催化劑,因為它表明我們正在接近加息的結束,並接近暫停加息,甚至可能轉向降息。

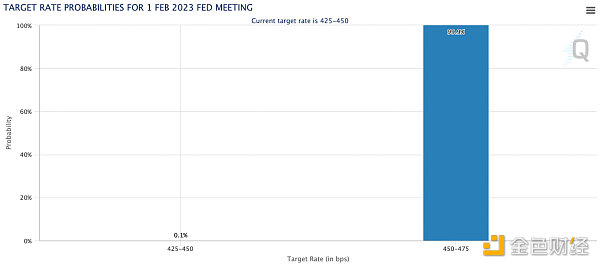

美聯儲2 月FOMC 加息概率– 資料來源:芝商所

市場已經開始嗅出美聯儲態度的這種變化,年初美元和收益率下跌,債券、黃金、股票和加密貨幣價格上漲。市場目前預計2 月FOMC 會議將加息25 個基點,並在今年晚些時候降息。

任何金融條件的放鬆都應該成為加密貨幣價格的主要利好,因為該資產類別對更廣泛的金融體系中的流動性高度敏感。

牛市來了嗎?

在經歷了殘酷的2022 年之後可能很難相信,但有各種不同的指標表明這次反彈有一定的支撐力。

加密貨幣已被去槓桿化,按照歷史標準來衡量的倉位仍然不高,緊縮貨幣政策帶來的宏觀逆風可能即將減弱。

加密和宏觀都存在不確定性,是的,過去一年多的每一次反彈最終都以新低收場。

但有充分的證據表明,是的,這一次可能會有所不同。