原文作者:WinterSoldierxz

原文來源:Twitter

原文編譯:JamesX,MarsBit

@DeFi_Cheetah是我最尊敬的 DeFi 分析師之一。但本著富有成效的討論精神,我尊重地反對他對@CurveFinance V2與@Uniswap V3的分析中的一些觀點。

詳見:為什麼CurveFinance 比Uniswap 更能成為 DeFi 的核心協議?

下面是具體的反駁論述。

觀點摘要Pt.1

( 1) Curve 的龐氏代幣經濟學是不可持續的

– Curve 的 ve-tokenomics 推遲和減輕的代幣拋壓,並不能解決這個問題。

– CRV 代幣釋放價值> Curve 的收入+賄賂

– Curve+協議利用釋放的代幣租用了流動性

– Ve-tokenomics 對後期加入者不利

觀點摘要Pt.2

( 2) Uniswap 有一個更好的商業模式

– 流動性成本更低

– 協議生態系統提供更多的靈活性和創新

– Uniswap 生態項目在 Uniswap 機制的基礎上創造新產品

– Curve 生態項目旨在擴展 CRV 的龐氏經濟學

Curve 的效用和價值主張對於以太坊和加密貨幣來說是不可否認的,該協議經常被盛讚。並且 ve-tokenomics 的創新催生了 gauges、bribes、curve wars 等全新的 DeFi 機制。

但 Curve 的 ve-tokenomics 終究是一個激勵流動性的龐氏騙局(ponzinomics),通過延遲賣出壓力(鎖定)或將拋壓卸給共生協議的代幣(如 Convex,Yearn)。

這種產生流動性的方法在吸引逐利的資本和臨時的資金流入方面是成功的,但並不表明 TVL 的可持續性或可恢復性。

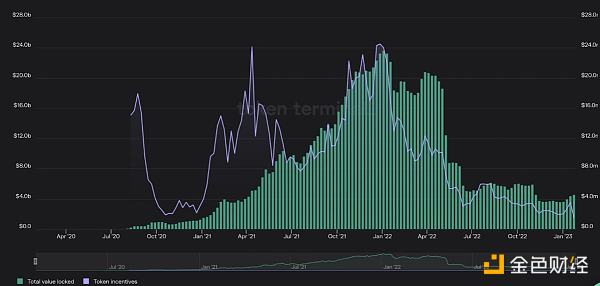

下圖是 Curve 的 TVL(綠色)和其代幣釋放(淡紫色)的圖表。

除了為引導流動性而出現的最初的排放高峰外,Curve 的釋放線圖緊跟其 TVL。

這是為什麼呢?

簡單地說,流動性挖礦= 用代幣釋放價值來租用流動性。它最初是具有成本效益和效率的,然而,如果租金支付停止或減少,流動性不再得到充分的激勵,它就會離開。 (如上圖所示)

同樣的情況也適用於$CRV。當釋放量過低(或耗盡)時,只有交易費仍可作為激勵。因此,LP 繼續提供流動性的好處,以及協議在 Curve 的生態系統中競爭的好處被削弱了。

這種以折扣價出售代幣以換取不穩定的流動性的做法是不可持續的,也不是對資本的有效利用,Curve 很清楚這種情況。

這就是為什麼 Curve 使用了 ve-(延遲)的鎖定機制,並將其銷售壓力卸載給參與的 LP 和共生協議,如@ConvexFinance和@yearnfinance,從而用其原生代幣支撐起$CRV 的價值。

即使如此,排放 CRV 以”租用”Curve 上的流動性的成本遠遠超過了與租用的流動性有關的收入和賄賂的價值,導致該協議出現巨大的運營赤字。

@DeFi_Cheetah認為$CRV 排放,雖然經常被認為是協議的成本,但實際上是項目為獲得流動性而向 Curve 支付的費用。

換句話說,$CRV 的排放已經被協議”預付”,以確保鏈上的流動性,從而抵消了$CRV 的通脹壓力。

讓我們假設這是真的。

那麼,Curve 的總營業利潤/赤字=(總費用+總賄賂)-總排放量

( 1.01 億美元+ 2.34 億美元)-12 億美元=-8.65 億美元

這個赤字對$CRV 和它的持有者來說是極具破壞性的。

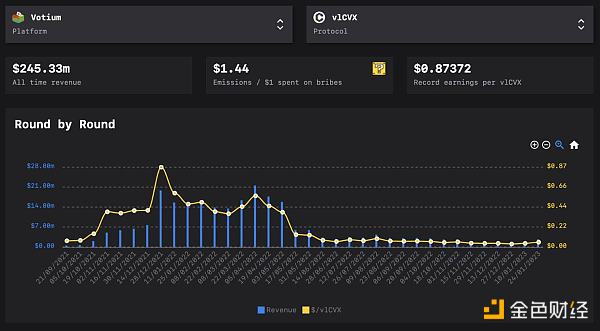

此外,根據 LlamaAirforce 的數據,每花 1 美元用於賄賂,就能為 CVX 持有者帶來 1.42 美元的收益,這意味著協議為超過 1 美元的 CRV 支付 1 美元,從而駁斥了賄賂足以作為抵消 CRV 通貨膨脹壓力的”預付款”的觀點。

實際上,Curve 的所有流動性都是租來的。

它的 ve-model 是一個”紙牌屋”。

( 1) 協議從 Curve 租借流動性(用賄賂換取 CRV)。

( 2) Curve 向 LP 租借流動性(用 CRV 換取流動性)。

( 3) LP 從 Protocols 那裡鑄造流動性(流動性換 CRV)。

Curve 在這種模式下首當其沖地承擔了運營成本,並採用龐氏經濟學來推遲持續赤字$CRV 排放的不可避免的影響,但這是不可持續的。

還有一點很重要的是,Curve 的 ve-tokenomics 不成比例地偏向於先行者而阻止新進入者。對於經常受到資本和資源限制的新協議來說,賄賂和$CRV 積累都不是可行的流動性策略。

任何新的(可能改變遊戲規則的)協議在 Curve 上建立深度流動性只會越來越困難,因為先行者在平台上擴大了他們的 CRV 領先優勢。

現在,談談 Uniswap 的優勢。

我首先要指出,DeFi 協議的運作就像早期的科技初創公司。他們燃燒現金來獲取用戶,推動頂線增長,並達到臨界質量,在此基礎上他們可以自我維持。

成本效益高的客戶獲取+保留是長期可持續性和增長的必要條件。在 DeFi 背景下,這意味著以盡可能低的成本獲得+保留流動性。

Uniswap 完全依靠交易產生的費用,但仍然成功地吸引和保持其平台上的流動性。

這表明了一種自我維持的低成本商業模式,一旦 DeFi 達到大規模採用,它就會有爆炸性的增長和成功。

Uniswap 還擁有一個不斷增長的創新共生項目的生態系統,通過提高用戶體驗和可選性,推動V3的採用。

@izumi_Finance 的 LiquidBox 為想要通過流動性挖礦在 Uniswap V3上積累深度流動性的項目提供了三種適應不同類似資產的Uni V3 LP NFT 流動性挖礦模型,相較V2和 Curve 生態的流動性挖礦的成本和效果都有極大的改善。

@xtokenterminal 消除了手動輸入和主動管理 LP 關鍵參數的需要,解決了 Uni V3的最大批評痛點之一。

@ArrakisFinance 提供無需信任的算法做市策略,通過自動策略在 Uni V3上創造深度流動性。

@Panoptic_xyz 和@GammaSwapLabs 實驗室是#OpFisymbiotes 的創新例子,它們通過從根本上改變提供流動性機製作為 DeFi 基礎設施來擴展 Uni V3使用案例。

@Panoptic_xyz 通過在@Uniswap v3生態系統內的任何基礎資產池上實現執行,提供無需信任、無需許可的期權交易,並實現即時結算。 @Slappjakke 的一篇文章深入探討了該協議的架構。

@GammaSwapLabs 的創新使 gamma long shorts 使用 LP 代幣作為代表波動性的資產。 Gammaswap Uni V3 LPs(空頭)從質押的基礎代幣(多頭)波動性的交易商處獲得預付溢價。

你可以參考我的研究報告,對 Gammaswap 有更深入的了解。

重點是,Uniswap 的共生體更複雜,因為他們的優勢不是來自$UNI,而是V3機制的增強,它提供了比為擴展$CRV 龐然大物而建立的協議更有說服力的有用產品。

創新是推動 DeFi 前進的動力,而可持續性是使 DeFi 保持下去的動力。我認為,從長遠來看,Uniswap 更適合作為這兩者的驅動基礎。